2023年国内外基因治疗爆点展望,将开展大量临床试验

基因治疗这门极其前沿的技术,正处风口,不少人想要站上风口却又担心未知风险,于是驻足观望,寻找合适机会。

2022年,基因治疗在曲折中迈上新台阶,共有5个药物获FDA、EMA批准,史上获批基因治疗药物最多的年份。

此前两款药物Luxturna、Zolgensma获批催化基因治疗市场,大药企开始收购、合作,布局基因治疗。基因编辑公司横空出世,步入临床,市值最高超百亿美金。

对于一门新技术,随着时间推移不断验证,确定性增加,风险降低。那么明年,基因治疗会是什么局面?是否能从中找到合适投资机会?

2023年,国外基因治疗各阶段挑战来袭,基因编辑受人瞩目;国内基因治疗步入起步期,明年将开展大量临床试验。

现对基因治疗领域2023年关键节点进行梳理,寻找合适时机。

1

商业化节点

如果商业化这一条路能够持续通畅,最后一道关卡打通,那基因治疗将会有越来越多的人入场,迎来新热潮。

今年5个基因治疗药物获批,具体到每个产品,这些药物各自要面临商业化问题,销售额的及预期或不及预期,将会直接影响到股价。而这5个基因治疗药物齐头并进,也给保险系统提出难题—如何面对这许多的、有长期益处的天价一次性药物。市场的反应究竟如何,保险系统如何处理,如何形成属于基因治疗的商业化模式,这些问题,2023年会给出答案。

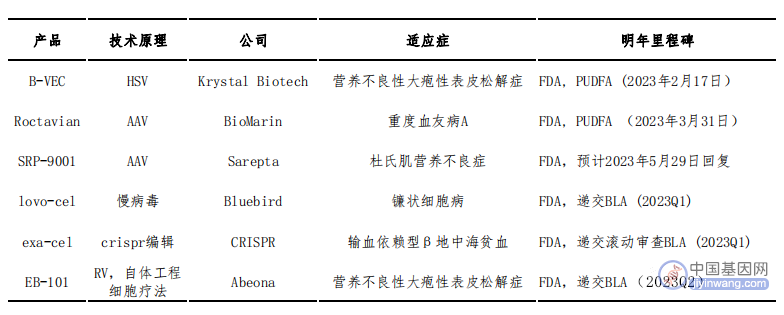

图1 2023年将商业化的基因治疗药物

Bluebird的两款产品备受瞩目,该司濒临破产边缘,Skysona以及Zynteglo两款药物的商业化是续命关键。但情况不容乐观,该司慢病毒疗法争议缠身,同时此前这两款药物在欧洲获批,却以商业化失败告终,据悉是与欧洲医保方价格没谈妥。而另一边对手CRISPR的产品即将赶上,目前已在准备提交滚动审查上市。

Bluebird如何再与美国商保、医保沟通合作,同时以何种销售战略可以在竞品上市前占领足够多的市场,值得关注。

对于已有治疗方式,也非致命疾病,基因治疗药物的市场前景如何,且看Roctavian、Hemgenix的商业化情况。Roctavian、Hemgenix分别治疗血友病A/B,都是其适应症首个基因疗法。但血友病A/B都已有姑息治疗方式,该疾病也非急速进展、致命型,此类疾病中,基因治疗药物优势在于超长期作用与降低致残率、提升生活质量,与此类似的疾病还有很多,我们可以以这两款药物销售情况窥探一二。

此外针对无治疗方式、致命却十分罕见的疾病,Upstaza也会交出其商业化成绩。据RBC分析师Brian Abrahams称,PTC已经确定了300名患者,他预测PTC在欧洲的年收入为6000万美元。Upstaza是首个直接注入大脑的基因疗法。

2

上市审批节点

明年,或将会有更多基因疗法获批,不同技术全面开花,成功获批将给基因治疗带来更多的确定性。

图2 2023年或将上市的基因治疗药物

Krystal Biotech基因疗法B-VEC治疗DEB患者。首次使用HSV载体,并且为凝胶剂、局部皮肤给药,3期试验达到临床终点,有望成功获批。如获批,B-VEC也将成为首个用于DEB患者的基因疗法。在AAV、基因编辑、慢病毒技术热门技术大行其道,Krystal Biotech已构建市场独有HSV平台,做出差异化。其HSV载体平台已延伸至多个给药部位,直指囊性纤维化等更大适应症。

BioMarin就Roctavian再次向FDA递交BLA,补充了更长期的数据,两年数据显示达到终点,FDA宣布不再进行咨询委员会会议审查,有望获批拿下美国市场。

Sarepta基因疗法SRP-9001治疗DMD,在治疗1、2、4年都显示出积极的治疗效果及一致的安全性数据,有望在明年5月获批。同时,罗氏已取得其美国以外商业化权益。如获批,SRP-9001将成为首个用于DMD患者的基因疗法。Bluebird的第3款基因治疗药物lovo-cel治疗镰状细胞病,公司预计将在2022年第四季度完成lovo-cel BLA的载体和药物产品分析可比性,并有望在2023年第一季度提交lovo-cel的BLA。而lovo-cel的部分临床搁置,公司继续与FDA保持沟通。

CRISPR的exa-cel治疗输血依赖性β-地中海贫血和严重镰状细胞病。Exa-cel进展迅速,Vertex /CRISPR Therapeutics于2022年11月开始提交exa-cel的BLA的滚动上市申请,预计将在2023年Q1完成提交。此外,Vertex已经完成了与EMA和MHRA关于支持exa-cel上市申请所需数据的讨论,并有望在2022年底前在欧盟提交上市申请。如获批,exa-cel将成为首个基因编辑疗法。

Abeona的EB-101治疗DEB,今年11月份公布3期试验积极结果,显著改善大型慢性RDEB伤口的愈合与疼痛程度,达到主要终点,预计于2023Q2向FDA递交BLA申请。

明年或将上市以及提交FDA审查的药物,HSV、crispr编辑等新技术药物首次申请,FDA对其的审查也将影响该技术领域其他公司,若成功获批对于技术平台型公司是极大利好。

3

FIC-基因编辑

基因编辑或许是基因治疗中最肩负众望的一块领域,吸引目光的FIC药物多诞生于此。

进一步梳理基因编辑公司目前的管线,看这些FIC药物明年情况如何。

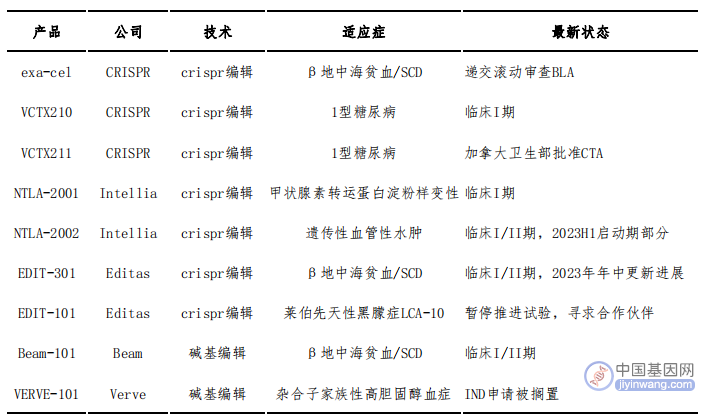

图3 基因编辑公司管线进展

2023年,走在前面的CRISPR公司首个产品将递交滚动上市申请;CRISPR与ViaCyte合作的VCTX210/211是用于治疗糖尿病的同种异体β细胞替代疗法,已进入临床阶段。

Intellia致力于体内基因编辑,其领先管线NTLA-2002治疗遗传性血管性水肿将在2023H1启动II期试验,此为首个体内编辑产品;同时其NTLA-2001也进入临床I期。

碱基编辑技术喜忧参半。Beam首发管线Beam-101治疗β-地中海贫血及镰状细胞病于今年步入临床,此为碱基编辑首个进入临床的产品。但另一边Verve的产品Verve-101的IND申请却遭遇搁置,此前,Beam的多重碱基编辑CAR-T疗法Beam-201的IND申请也被FDA搁置,要求提供更多的脱靶、重排方面的等安全数据。

以上FIC药物,都是基于基因编辑的概念,其往往伴随着巨大的不确定性,然而又是这种不确定性,让每一次有确定的、积极的进展公布时,便激起巨大化学反应。2023年,期待更多进展的公布。

4

国内基因治疗起步期

今年国内基因治疗领域融资事件数创新高,临床试验获批数创新高。截至11月底,国内约12个基因治疗药物临床试验申请获批,明年将开展大量临床试验,详见之前推送的文章国内基因治疗公司全盘点。

除了今年新申请临床试验的药物,还有一些进度更靠前的基因治疗药物明年或将有更多临床数据。

纽福斯首发产品治疗ND4突变引起的Leber遗传性视神经病变,今年已进入临床3期。

信念医药首发产品治疗血友病B,于2021年进入临床试验阶段, 今年该药被CDE纳入突破性治疗品种、获FDA孤儿药认定,IIT试验结果正式发表于《柳叶刀-血液病学》。

博雅辑因首发产品治疗输血依赖型β地中海贫血,于2021年进入临床试验阶段。

结 语

经过多年探索,国外基因治疗市场逐渐打通,多个基因治疗药物获批以及更多药物等待获批,已有“量产”趋势。如果这一批基因治疗药物的上市、商业化路径畅通,将会吸引更多资金、人力,形成一个完美循环。而国内基因治疗公司刚起步,明年是关键的起步期,预计到后年才会有青涩果实收获。

抓住这些关键节点,可能迎来惊喜。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。