细胞和基因疗法:2023年回顾与2024年展望

细胞和基因治疗(CGT)的热潮已成为过去。由于估值下滑、管线缩减以及2023年的市场萎缩,整个行业经历了一波波的挑战。但随着时间的推移,我们看到了希望的曙光。现在,我们将深入分析这个行业,并预测2024年先进疗法的发展趋势。

为了应对巨额营收的压力和近期独家权利的丧失,制药行业正在寻找新的治疗方法来填补这一空白。大型制药公司正全身心投入细胞和基因治疗领域,他们的项目遍布各个研发阶段。此外,他们还与mRNA领域的领导者合作,共同探索下一代基因治疗技术。这种合作不仅加速了技术的进步,也反映了行业的演变。

尽管当前宏观经济环境不景气,2023年的市场活动有所减少,但随着行业的成熟,2024年有望迎来转机。接下来,我们将详细探讨各种治疗方式的发展前景。

寡核苷酸和mRNA在批准、创新和联盟方面取得进展

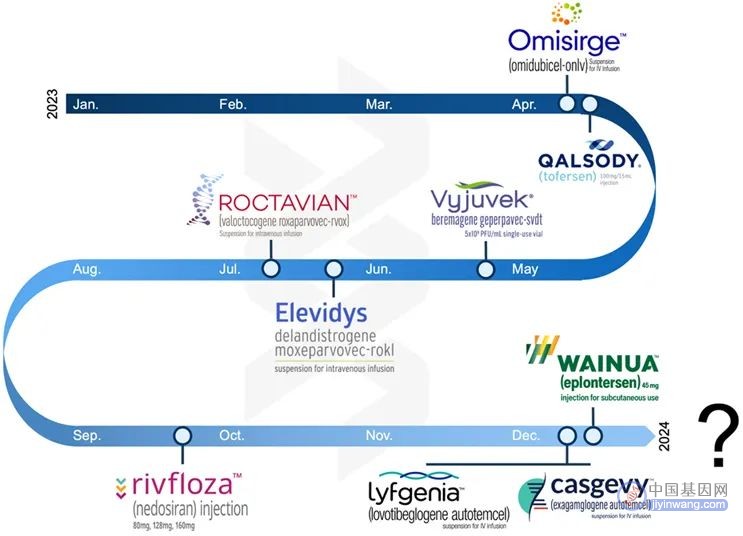

在寡核苷酸领域,2023年取得了一些针对罕见疾病的批准,包括Rivfloza(由诺和诺德开发)、Wainua(由爱奥尼斯制药与阿斯利康合作开发),以及令人意外的Qalsody(由爱奥尼斯制药与百健共同开发),这款药物在经历第三阶段失败后得以重新获得批准。与此同时,并购活动相对平静,其中最引人注目的是诺华收购了DTx Pharma。

展望2024年,预计该领域将迎来更为活跃的态势。我们预期将看到更多药物的批准和生物制品许可申请(BLA),其中包括Ionis的Olezarsen。虽然我们预计并购活动不会太过频繁,但那些拥有独特给药技术的公司以及手头拥有充裕现金的大型制药公司可能会成为例外。

mRNA药物则有不同。从当前来看,mRNA主要用于疫苗的研发,特别是针对传染病和癌症。然而,一些公司正在努力突破这一局限。他们正在探索除疫苗之外的基因调控方法,包括基因插入、敲除、表观遗传策略、CRISPR基因编辑技术等,这将为该领域带来更多可能性。

虽然这些研究距离临床应用还有很长的路要走,但我们预期将看到更多的投资和新公司的成立。随着这些公司不断取得概念验证的成果,预计将有更多大型制药公司与他们展开合作。

此外,工具的开发也是关键,特别是用于评估药物活性、效力和持久性的检测和分析技术。同时,提供新型起始原料(如质粒和模板)的公司也将引起大型制药公司的关注。根据2024年新年调查的结果,我们应做好准备迎接mRNA领域的更多数据发布以及大型制药公司的参与。

细胞疗法迎来更明确的焦点

细胞疗法在2023年取得了显著进展。正如我们所预测的,有三款新药获得批准(Casgevy、Lyfgenia和Omisirge,其中Casgevy是全球首个基于CRISPR编辑的药物),且产品研发进程仍在继续。此外,该领域已逐渐超越肿瘤治疗,在炎症和免疫学领域取得重要进展。如今,许多公司不仅专注于肿瘤适应症,更致力于开拓细胞疗法的更多应用领域。

同时,工具和技术也日益成熟,其中CMC和分析方法是当前关注的焦点。这正是我们去年所预测的趋势,也是我们在过去一年中详细探讨的主题,包括在我们的细胞疗法制造市场报告中。ElevateBio和Cellares成功获得巨额融资,而Sartorius收购Polyplus等交易进一步表明工具和试剂领域的活力与重要性。

在2024年,我们预计细胞治疗领域将更加注重工具、检测和分析以及生物处理技术。CDMO将继续通过并购来增强其创新和差异化的产品组合。与此同时,监管环境也将更加关注细胞疗法,特别是针对T细胞恶性肿瘤的相关规定。此外,分布式制造模式的制度化进程也将加速。

对肿瘤学以外应用领域的投资将持续增加,随着公司在不断扩大的适应症市场中寻求定位,可能会引发更多的收购活动。同时,该领域将进一步超越传统的T细胞疗法,探索包括自然杀伤(NK)细胞等新型细胞类型。然而,我们也意识到在扩大治疗范围的过程中可能会面临一些挑战,特别是在涉及免疫相关疾病的治疗中。因此,2024年的行业焦点将更加注重制造能力和规模化生产,以确保这些创新疗法能够覆盖更广泛的患者群体,并扩大在已批准适应症中的可及性。

病毒基因疗法乘风破浪

病毒基因疗法在不断变化中寻找方向。尽管已经证明这种疗法能够将遗传物质传递到各种目标,但在免疫原性、安全性和商业可行性方面仍然存在持续的担忧。2023年,Roctavian和Elevidys获得批准,这符合预期。同时,开发团队继续专注于最具前景的治疗方法,优化和精简研发管线。尽管整体上较为平静,但仍有一些亮点,例如Siren Biotechnology等新公司的成立以及与Spark和Astellas等公司的合作伙伴关系。然而,潜在的安全问题仍然令人担忧,尤其是随着mRNA等非病毒基因疗法的发展。该领域正处于关键时刻,需要直面这些挑战,并专注于制定安全标准、提高制造能力以及标准化效力和滴度检测。

在2024年,随着行业的发展和变革,将有更多的关注点集中于AAV的新用途,并利用其作为基因传递工具的潜力。同时,拼接能力、双载体策略和其他方法将成为研发的重点,以克服有效载荷的限制。

制造工具和技术也将受到重视,特别是改进分离技术和优化生产细胞系,以实现高滴度高纯度的产品。此外,预计将有更多创新疗法获得批准,包括辉瑞的Beqvez、杨森的botaretigene sparoparvovec以及RegenxBio/AbbVie的湿性AMD候选药物RGX-314。

总体而言,2024年将见证细胞和基因治疗领域的蓬勃发展,创新、韧性和变革性进步将不断涌现。随着行业不断进步和突破,我们期待这些突破性疗法能够为更多患者带来希望和更好的生活质量。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。