基因编辑疗法从想象照进现实,在同质化竞争中创新

一、全球首款 CRISPR 基因编辑疗法获批上市

2023年11月16日,Vertex Pharmaceuticals 和 CRISPR Therapeutics 宣布,英国药品和保健产品监管机构(MHRA)已有条件批准 CRISPR/Cas9 基因编辑疗法 CASGEVY™(exa-cel,也称为 exagamglogene autotemcel)上市,用于治疗12岁及以上镰刀型细胞贫血病(SCD)伴复发性血管闭塞危象(VOCs)患者,以及无法获得人类白细胞抗原(HLA)匹配造血干细胞移植治疗的输血依赖性β地中海贫血(TDT)患者。估计英国有2000名患者符合使用条件。这也是全球首款获批上市的 CRISPR/Cas9 基因疗法。

紧接着,美国食品和药物管理局(FDA)于2023年12月9日宣布批准 Casgevy,这是 FDA 批准的首款 CRISPR 基因编辑疗法,用于治疗12岁及以上患有 VOCs 的 SCD 患者。FDA 针对 TDT 适应症的预计药品审批日期(PDUFA)定于2024年3月30日。

同时,exa-cel 还在接受欧洲药品管理局(EMA)和沙特食品药品监督管理局的审评。

此次获批的 CASGEVY™ 是全球首款获批应用 CRISPR 基因编辑技术的疗法,标志着科学和医学领域的历史性突破。Vertex 首席执行官兼总裁 Reshma Kewalramani 以及 CRISPR Therapeutics 的联合创始人之一 Emmanuelle Charpentier(2020年诺贝尔化学奖得主)均对此表示历史性一天的重要性。

exa-cel 已经获得美国 FDA 和欧盟委员会的多项认证,包括再生医学高级疗法(RMAT)、快速通道、孤儿药和儿科罕见病的认证,以及 EMA 的优先药物(PRIME)指定。

自2015年以来,Vertex 和 CRISPR Therapeutics 通过战略研究合作,共同推进 exa-cel 的全球开发、制造和商业化,并在全球范围内以60/40的比例分割项目成本和利润。

二、基因编辑行业存在先发优势,价格成本和差异化是后续管线的重点

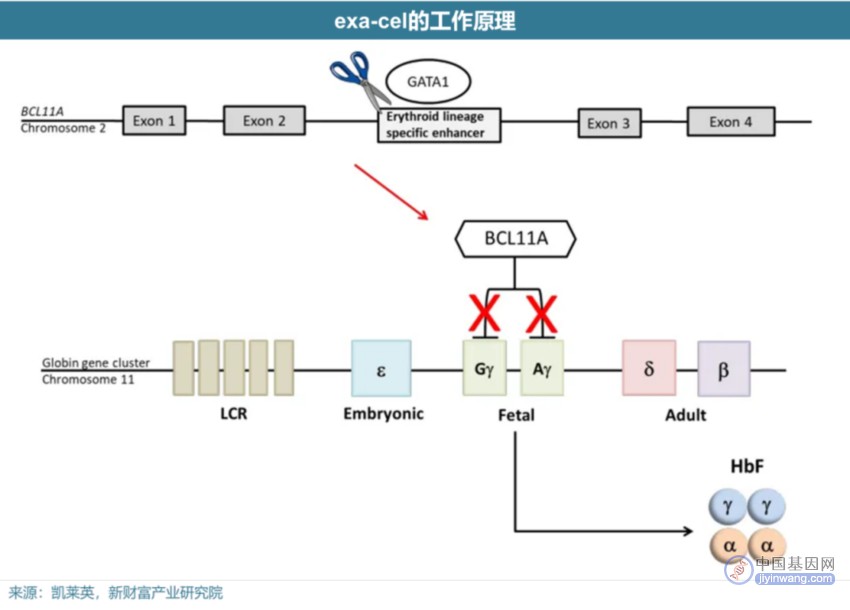

exa-cel 通过基因编辑重新激活胎儿血红蛋白的表达

CASGEVY™(亦称 exa-cel)是一款自体、体外 CRISPR/Cas9 基因编辑疗法,旨在通过在体外改造患者的造血干细胞,提高血红细胞中胎儿血红蛋白(HbF)的水平。胎儿血红蛋白是一种携带氧气的血红蛋白,自然存在于新生儿中,随着年龄增长逐渐转换为成人形式的血红蛋白。通过特定地靶向 BCL11A 红细胞系特异性增强子并特异性沉默 BCL11A 基因,exa-cel 可以重新激活和表达高水平的 HbF,这有可能减少或消除镰刀型细胞病(SCD)患者痛苦的血管阻塞危象(VOCs),以及减少或解决输血依赖性地中海贫血(TDT)患者的输血需求。

BCL11A 是下调胎儿血红蛋白表达的转录因子,exa-cel 通过对 BCL11A 进行基因编辑,上调胎儿血红蛋白的表达。exa-cel 采取的基因编辑策略本质上是通过编辑上游基因从而激活下游治疗用基因的表达,并非直接编辑致病基因。

早期试验结果表明,通过提高 HbF 水平,exa-cel 有可能有效缓解 TDT 患者的输血需求,并减少 SCD 患者的疼痛和血管闭塞性危象。这些结果已于2021年1月在《新英格兰医学杂志》发表,并在2022年12月的 ASH 年会上和博览会上展示。

全球临床试验显示 exa-cel 疗效优异且安全性良好

在 CASGEVY™(exa-cel)针对镰刀细胞病(SCD)和输血依赖性地中海贫血(TDT)的全球临床试验中,包括 CLIMB-111、CLIMB-121、和 CLIMB-131 在内的研究均达到了主要临床终点。这意味着,参与试验的患者至少连续12个月没有经历重度血管闭塞性危象(VOC)或输血的需要,显示 CASGEVY™ 具有功能性治愈的潜力。

在75例参与 CLIMB-111、CLIMB-121 和 CLIMB-131 试验的患者中,44例为 TDT 患者。在随访时间1.2至37.2个月时,其中42名 TDT 患者消除了输血需求,剩余2名患者的输血需求分别降低了75%和89%。这些 TDT 患者的胎儿血红蛋白(HbF)水平显著提高,平均总血红蛋白水平在治疗后第三个月超过了11g/dL,并维持在这一水平。

31例SCD患者在随访时间2.0至32.3个月时,没有一例出现VOC。这些患者的HbF水平在接受治疗后第四个月占总血红蛋白的40%,并保持在这一水平。

至今为止,接受CASGEVY™治疗的97例SCD和TDT患者的安全性特征与白消安清髓性预处理和造血干细胞移植相似。Vertex和CRISPR正在进行的两项开放标签III期临床试验(CLIMB-141和CLIMB-151)旨在评估exa-cel治疗2至11岁的TDT或SCD患者的安全性和有效性,计划招募大约12例患者参与长期随访研究。

相同技术路线下,比拼商业化速度和价格成本

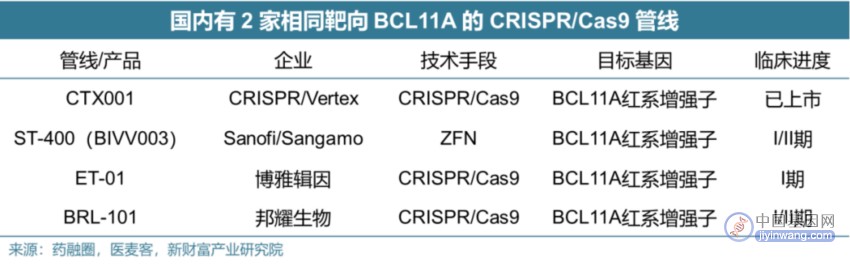

因为靶向相同的基因位点,同时采取的技术手段也完全相同,那么理论上只要能够达到产品上市的放行标准,那么临床疗效也应当一致。所以当相同靶点、相同技术手段的产品第一家上市以后,后续的公司或许很难从技术层面实现Me better。针对 SCD 和 TDT 靶向 BCL11A 的基因编辑路线国内同样有企业布局:

北京的博雅辑因已经开发了基于 CRISPR/Cas9 技术的 BCL11A 基因编辑产品 ET-01,它是一种 CRISPR/Cas9 基因修饰 BCL11A 红系增强子的自体 CD34+ 造血干祖细胞注射液,ET-01 产品目前处于研究阶段,正进行临床试验以评估其在 β-地中海贫血治疗中的安全性和有效性。

上海的邦耀生物与湘雅医院团队合作,利用 CRISPR/Cas9 技术成功地编辑了 BCL11A 基因的增强子,治疗了儿童 β0/β0 输注依赖性 β-地中海贫血。邦耀生物的 BRL-101 基于其 CRISTARS® 基因编辑技术创新平台和造血干细胞递送技术。

基因编辑行业虽然存在先发优势,但是除了时间成本以外,也注重价格成本。因为新技术的材料等都很昂贵,具有成本优势的产品也可以上市销售。这就意味着在国外已经有相同产品率先上市的情况下,国内布局相同管线的企业必须抓住价格成本的竞争点进行突破。

同质化竞争并非没有破局之法,sgRNA和编辑策略成关键

CRISPR/Cas9系统主要由两个关键组分构成:

Cas9酶:这是一种核酸酶,它的功能是切割DNA。在自然界中,Cas9酶来源于细菌,作为一种防御机制切割入侵病毒的DNA。

sgRNA(单链导向RNA):sgRNA是一种合成RNA分子,它由一个小RNA组成,既能结合到Cas9酶,也含有一个与目标DNA序列互补的区域,指导Cas9酶精确切割特定的DNA位点。

确实很多公司在做同质化竞争,例如刚刚获批的这款产品国内也有公司在做相同的靶点,可能唯一不同之处就在于sgRNA的位点不同。

也有公司会通过改变基因编辑的方法治疗同种疾病,例如BEAM等其他公司的技术路线是碱基编辑直接靶向γ-珠蛋白启动子,而对于镰刀状贫血这样的单碱基突变造成的疾病,同样可以达到治疗目的。

总结而言,各家公司的区别主要在于目的和策略不同,可以直接靶向致病基因,也可以靶向致病基因的上游基因,目的和策略上的改变可能会带来疗效和安全性的提升。

三、关注创新药ETF,投资中国创新药行业

中证沪港深创新药产业指数(简称SHS创新药,931409)于2020年2月20日启用,指数基期为2014年12月31日,指数基点1000点,包含50个成分股。

该指数的前十大成分股囊括了Big pharma、Biotech和CDMO领域的龙头企业,同时关注到了港股创新药优质的个股,对中国创新药行业具有代表性。

这些龙头企业在研发能力、产品多样性、商业化、市场表现以及应对行业挑战等方面的表现,使它们成为了中国创新药行业的风向标和标杆。投资这些股票,可以视为投资于中国创新药行业的核心力量。

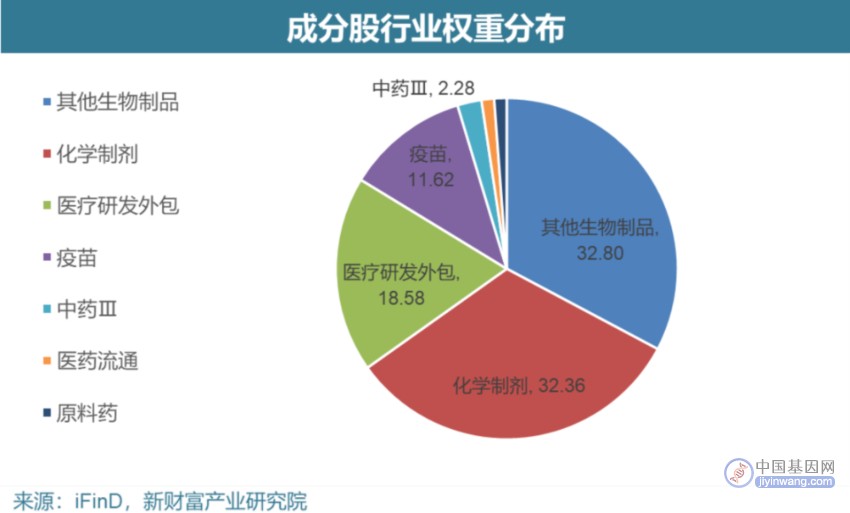

SHS创新药(931409)涵盖的细分行业权重分布为其他生物制品(32.80%),化学制剂(32.36%),医疗研发外包(18.58%),疫苗(11.62%),中药(2.28%),医药流通(1.19%),原料药(1.18%)。

其前十大成分股分别为恒瑞医药(600276.SH)、药明康德(603259.SH)、百济神州(6160.HK)、药明生物(2269.HK)、智飞生物(300122.SZ)、石药集团(1093.HK)、信达生物(1801.HK)、长春高新(000661.SZ)、沃森生物(300142.SZ)和华东医药(000963.SZ)。前十大成分股权重合计55.26%。

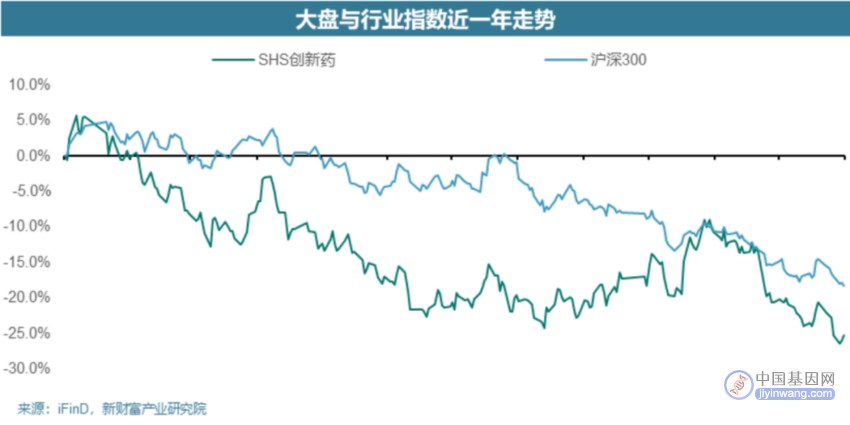

截止2024年1月10日,SHS创新药(931409)月初至今涨跌幅-5.74%,跑输大盘1.25%;年初至今涨跌幅-5.745,跑输大盘1.25%。

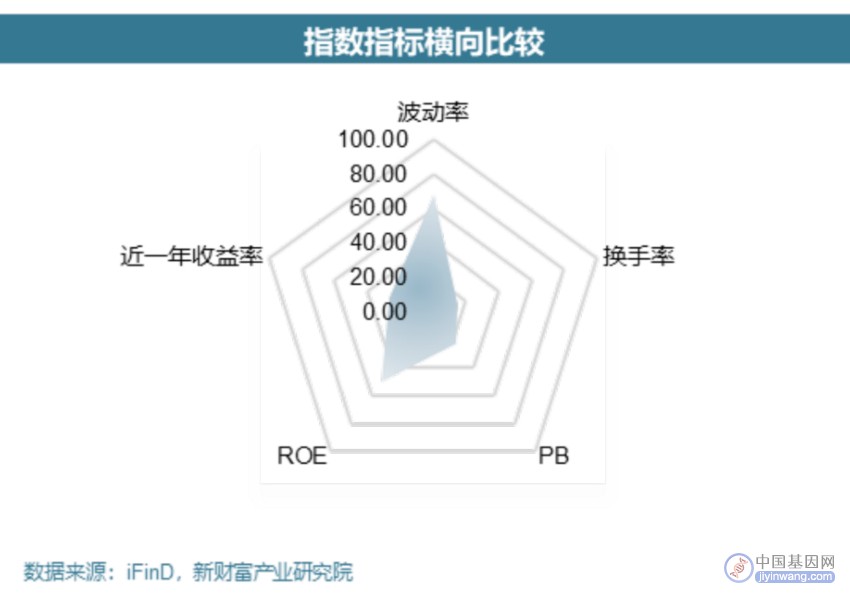

投资创新药概念的ETF能够提供投资者对高增长潜力行业的曝光,同时降低单一股票投资的风险。然而,由于创新药行业的研发风险和市场波动,这类投资同样可能面临较高的市场风险。SHS创新药(931409)启用至今年化日波动率29.92%,高于68.10%的ETF标的指数。

当前创新药行业受到宏观经济的影响,市场交易热情不高,在ETF标的指数中处于中下水平。SHS创新药(931409)本月平均换手率0.75%,处于近五年2.10%的低分位,本月平均换手率高于15.20%的ETF标的指数。

创新药近期估值下行较多,可以抓住中长期业绩增长带来的估值回升机会。SHS创新药(931409)当前PB 3.07X,估值处于上市以来0.30%分位,PB分位数在ETF标的指数中排名23.20%。

创新药板块虽然目前交易热度不高,但是行业景气度在全行业处于中等水平。SHS创新药(931409)2023年前三季度ROE 9.09%,处于近十年的33.30%分位,ROE分位数在ETF标的指数中排名居中。

创新药板块近一年表现不佳,在全行业中处于下游水平,具有较好的成长空间。SHS创新药(931409)近一年收益率-25.20%,优于26.30%的ETF标的指数。

跟踪SHS创新药(931409)的ETF包括创新药50(517120.SH)、富国中证沪港深创新药产业ETF(159748.SZ)、国泰中证沪港深创新药产业ETF(517110.SH)和创新药ETF沪港深(159622。SZ)。

其中创新药50(517120.SH)规模最大,达到3.59亿元;创新药ETF沪港深(159622。SZ)跟踪误差最小,今年以来日均跟踪误差0.16%;国泰中证沪港深创新药产业ETF(517110.SH)相对业绩基准偏离最小,年初至今净值增长率减基准收益率为0.92%。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。