细胞基因疗法(CGT)全景分析:临床、上市、融资、市场规模

结合沙利文《中国细胞与基因治疗产业发展白皮书》和中信证券《细胞基因疗法千帆竞发,研发生产外包踏浪前行》两份市场研究报告,我们展望了目前细胞基因疗法领域的发展全景,以觞读者。

01

细胞基因疗法的范围与分类

细胞和基因疗法(Cell and Gene Therapy, CGT)是继小分子、大分子靶向疗法之后的新一代精准疗法,引领生物制药的新一轮浪潮。

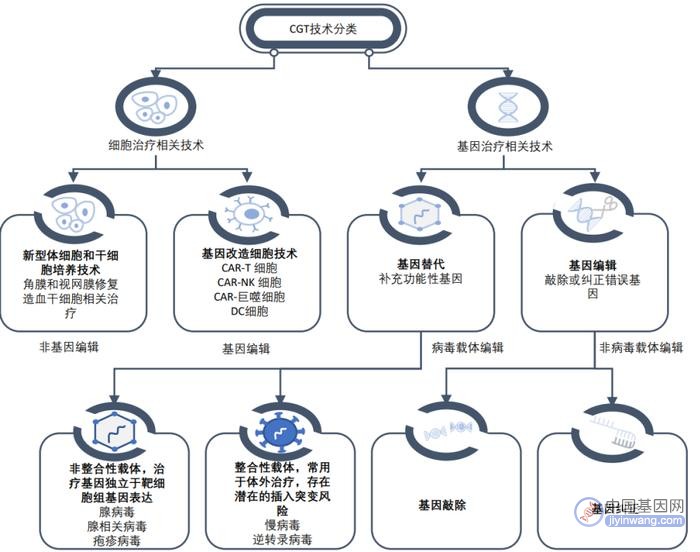

☆ 细胞治疗是指应用人自体或异体来源的细胞经体外操作后输入(或植入)人体,用于疾病治疗的过程。体外操作包括但不限于分离、纯化、培养、扩增、活化、细胞(系)的建立、冻存复苏等。细胞治疗主要可分为免疫细胞治疗、干细胞治疗和其它体细胞治疗。

☆ 基因治疗是指通过基因添加,基因修正,基因沉默等方式修饰个体基因的表达或修复异常基因,达到治愈疾病目的的疗法。基因治疗主要可分为以病毒为载体的基因替代和非病毒载体的基因编辑。

CGT技术介绍分类

02

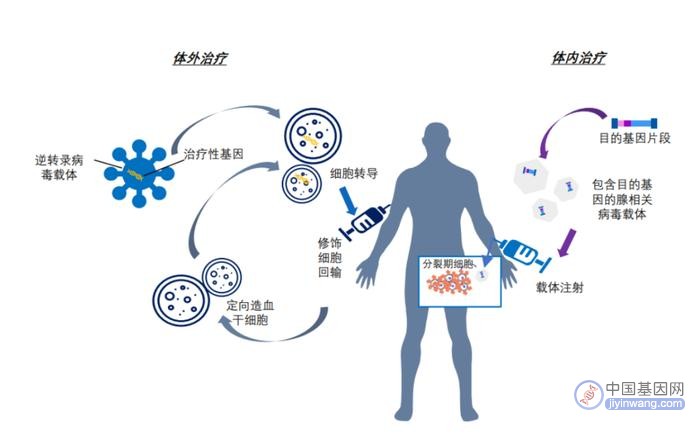

CGT:体内治疗和体外治疗

传统药物往往作用于蛋白,而基因治疗则直接作用于 DNA,在根源上治疗疾病。

根据作用类型的不同,我们主要可将 CGT 分为两大类——体内治疗和体外治疗:

Ø 体外治疗:借助整合型病毒载体(如慢病毒载体)在体外条件下将基因导入前体细胞或干细胞基因组,伴随细胞分裂将基因传递至子代细胞,再将细胞回输至体内。体外治疗的代表为细胞疗法。

Ø 体内治疗:借助质粒、病毒载体将功能基因或健康基因转入至宿主细胞内,实现相关基因的持续表达。常用载体包括腺相关病毒、腺病毒,非病毒载体包括脂质体等。体内治疗的代表为基因疗法。

03

CGT的临床适应症分布情况

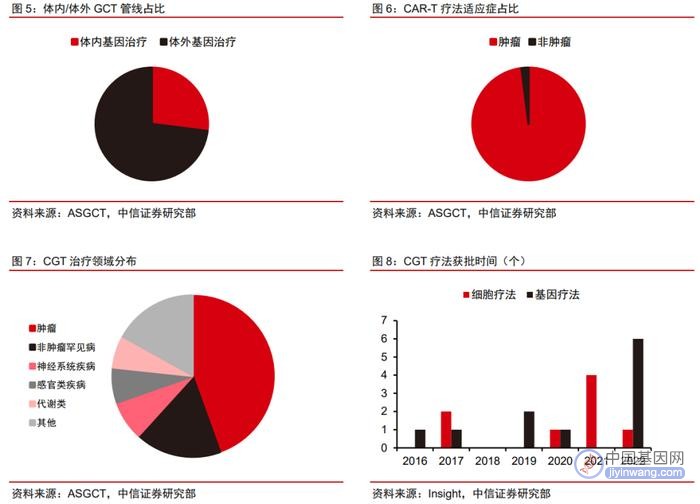

目前 CGT 治疗领域以肿瘤和罕见病为主,逐渐向其他疾病领域拓展。根据 ASGCT统计,截至 2022Q3,全球在研 CGT 管线中体外治疗占 73%,其中 CAR-T 约占体外治疗的 49%。CAR-T 疗法的主要治疗领域为肿瘤(98%)。而在所有的在研管线中,针对肿瘤的产品约占到 44%,排名第一。排名第二的则为非肿瘤罕见病(以遗传性罕见病为主)。

04

行业内并购交易频繁

大药企倾向于并购&合作交易入场

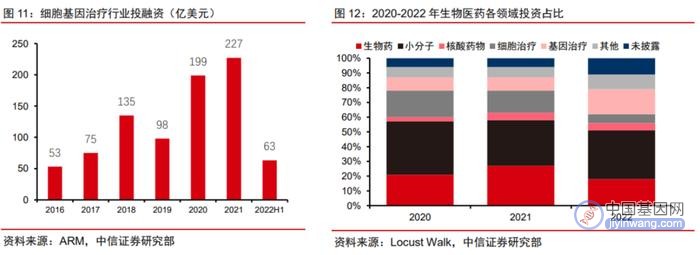

虽然 CGT 目前正处于萌芽阶段,但2015 年以来,行业内投融资、并购、合作交易频繁,Big Pharma(国际性大药企)纷纷入场,投融资的持续升温驱动全球 CGT 研发管线快速增长。

根据 ASGCT 的统计,截至 2022Q3,全球在研 CGT 管线达到 2031 个,呈逐季度上升趋势,尤其是2021 年后产品上市数量井喷,CGT 疗法已占到全球在研管线的约 10%。CGT 以 10%的管线占比得到了 23%的投融资,可见该领域受资本热捧的程度。目前 CGT 治疗大部分处于早期,70%以上的 CGT 管线在临床前阶段,进入临床后期或申报阶段项目较少。

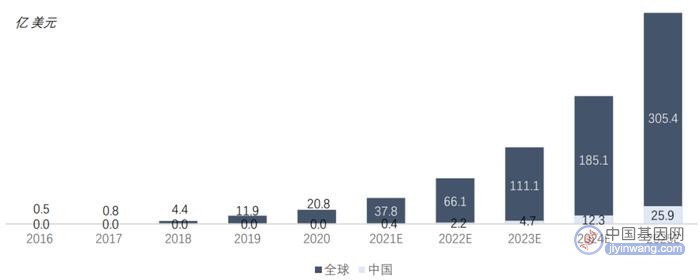

根据 Frost &Sullivan 测算,全球 CGT 疗法的市场规模有望在 2025年达到 305.4 亿美元,对应 2020-2025 年 CAGR 高达 71.2%。

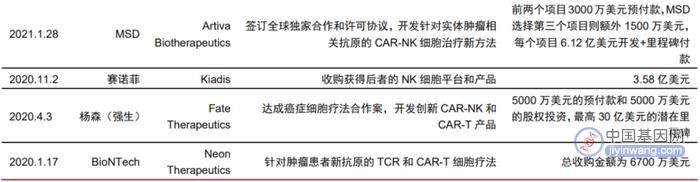

2017 年,Gliead 以119亿美元的价格收购 Kite Pharma;2018 年,BMS(Celgene)斥资 55 亿美金收购 Juno。行业内合作交易同样活跃,Big pharma 也通过战略合作等方式进入 CGT 领域。礼来、罗氏、诺华等均通过收购/交易等方式进入 CGT 领域。2022 年,基因治疗领域在行业总体投融资中的占比从 7%上升至 17%。

2020年以来CGT行业部分重要交易(截至2023年1月10日)

05

有望诞生下一个百亿美元级的“重磅炸弹”

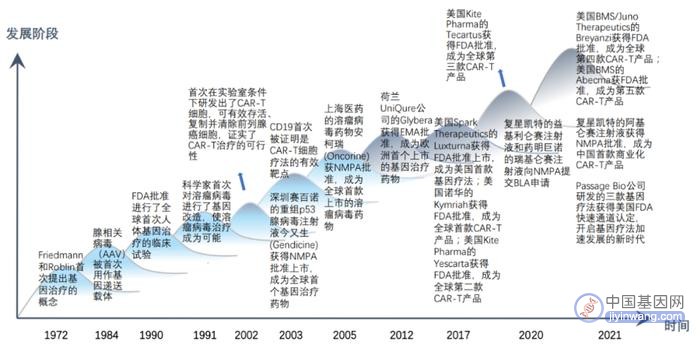

2017 年可以称为 CGT疗法商业化元年(排除早年上市后因疗效不佳而退市的产品)。随着 CGT 疗法的临床前景逐步凸显,以及 CRISPR 基因编辑等技术的运用,细胞和基因疗法的热度只增不减。2021年,两款 CAR-T 疗法在中国相继获批上市,标志着中国的血液瘤患者正式迈入细胞治疗时代,而基因疗法目前在国内进度相对较为缓慢。

细胞和基因治疗发展历程

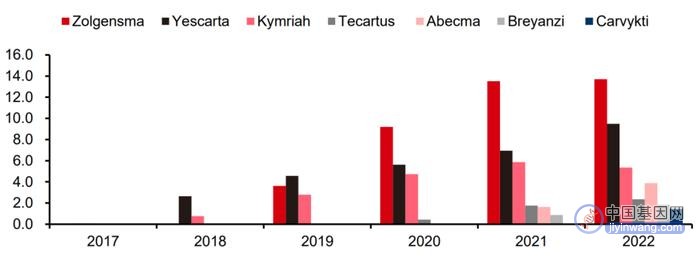

分析现有获批的细胞基因治疗产品的销售额,预计诞生下一个百亿美元级的“重磅炸弹”指日可待,而且该领域目前尚处于萌发期,后来者可能青出于蓝而胜于蓝。

细胞基因治疗部分产品销售额(亿美元)

06

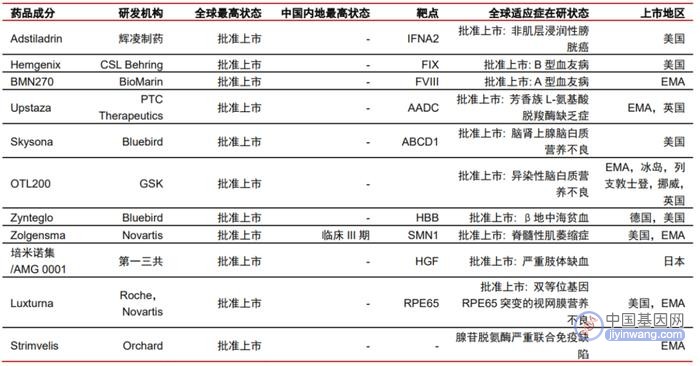

CAR-T和基因疗法上市情况

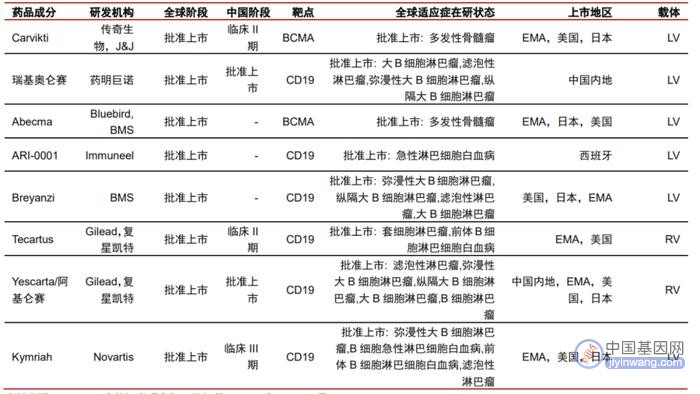

6.1已上市的CAR-T疗法

6.2已上市的基因疗法

07

中国CGT临床试验数量爆发式增长

数量仅次于美国

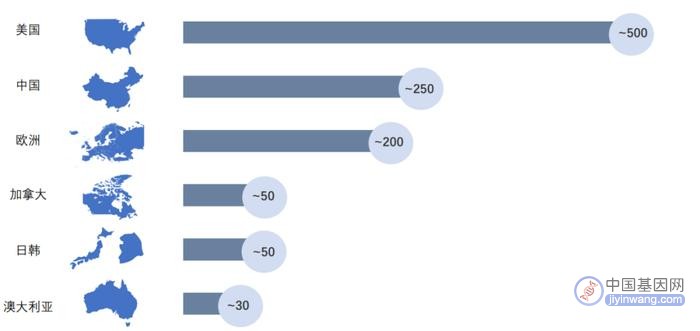

在国家利好政策的推动下,CGT行业迎来快速发展阶段。自2015年开始,中国CGT疗法的临床试验数量增长快速。15到20年间,累计开展了约250项CGT临床试验,已成为数量仅次于美国的地区,年复合增长率超过60%,位列全球第一。目前,中国正在开展的CGT临床试验约100项,涉及大小公司约80家。

08

全球及中国CGT行业市场规模

全球CGT行业市场规模自2016年开始飞速增长,中国CGT行业市场规模在政策利好及研发投入增长的背景下也将快速扩增

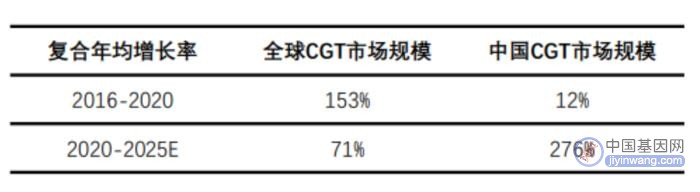

◼ 2016年至2020年,中国CGT市场从0.02亿美元增长到0.03亿美元,复合年增长率为12%。预测未来中国CGT市场规模仍保持快速增长趋势,于2025年整体市场规模为25.9亿美元,2020到2025年(估计)中国CGT市场复合年增长率为276%。

◼ 2016年至2020年,全球CGT市场从0.5亿美元增长到20.8亿美元,复合年增长率为153%。预测未来 CGT市场规模仍保持快速增长趋势,预计于2025年全球整体市场规模为305.4亿美元,2020到2025年 (估计)全球CGT市场复合年增长率为71%。

展望

目前 CGT 有三大潜在突破方向:

☆ 定制化→通用化: 通用型 CAR-T 可采用健康供体的 T 细胞,可进行大规模生产。可使成本降低为现在的约 1/10,是目前细胞疗法最有希望突破的方向。

☆ 血液瘤→实体瘤:若细胞疗法能拓展到实体瘤领域,潜在的受益人群将大幅增加。根据 WHO 的统计,每年新发血液瘤患者仅占癌症总新发患者的 6%-7%,绝大部分患者罹患实体瘤。

☆ 罕见病→常见病:目前基因疗法以治疗罕见病为主,每个适应症能治疗的患者十分有限。

同时,CGT的发展会带动外包企业的发展。CGT 疗法生产成本较高,且工艺流程复杂,对 CDMO 企业依赖度高。根据 Catalent 预计,CGT 行业的外包率有望达到 67%,远高于小分子及大分子行业的一般水平。预计在 2025 年全球 CGT CDMO 市场将达到 78.6 亿美元。以相关文献、ASGCT 和 ARM 报告中的数据为基础进行测算,预计 2025 年行业龙头收入将达到 15 亿-19 亿美元,市值有望突破百亿美元。

参考资料:

[1] 中信证券-药品和创新产业链细胞基因治疗CDMO行业深度研究报告:细胞基因疗法千帆竞发,研发生产外包踏浪前行

[2] 沙利文:中国细胞与基因治疗产业发展白皮书China Cell and Gene Therapy Industry Development White Paper

[3] ASGCT;ClinicalTrials;Insight数据库等等

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。