医药行业专题研究:细胞基因治疗CDMO未来可期

1、细胞基因疗法技术领先

1.1 细胞基因疗法介绍

细胞和基因治疗(Cell and Gene Therapy,简称 CGT,不包括未经基因修 饰的干细胞等广义的细胞疗法),是一种利用基因治疗载体将外源的治疗性 基因转导至细胞,再通过外源基因的转录和翻译,改变细胞原有基因表达以 治疗疾病的方法。其作用方式一般包括:①用正常基因替代致病基因;②使 致病基因失活;③导入新的或经过改造的基因。 狭义上细胞治疗是指应用人自体或异体来源的细胞经体外操作后输入 (或植入)人体,用于疾病治疗的过程。体外操作包括但不限于分离、纯化、 培养、扩增、活化、细胞(系)的建立、冻存复苏等。细胞治疗主要可分为 免疫细胞治疗、干细胞治疗和其它体细胞治疗。狭义上基因治疗是指通过基 因添加,基因修正,基因沉默等方式修饰个体基因的表达或修复异常基因, 达到治愈疾病目的的疗法。基因治疗主要可分为以病毒为载体的基因替代和 非病毒载体的基因编辑。

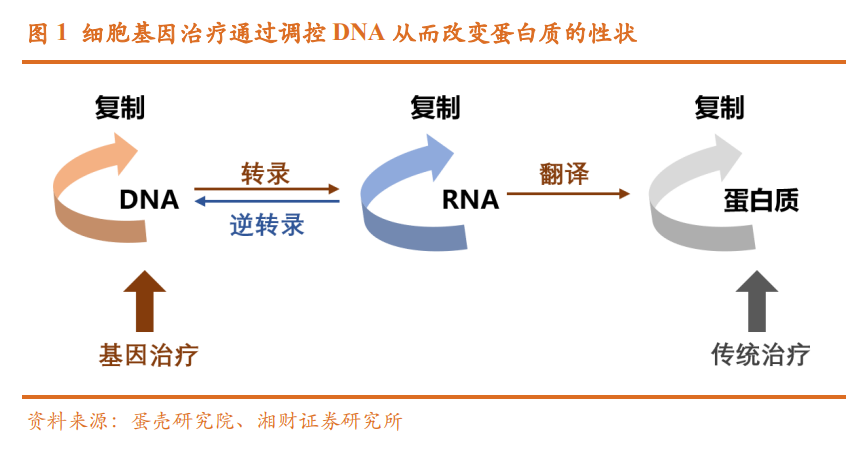

基因治疗的优势在于在基因层面从根治愈疾病。基因治疗的核心在于精 准打击了疾病根源——异常 DNA,是一种根本性的治疗策略。 “中心法则”为基因治疗手段提供理论基础。在生物体内,遗传信息沿着 “DNA-RNA-蛋白质”的方向逐级传递(中心法则),蛋白质是遗传信息的 表现形式,因此疾病发生时多表现为蛋白质层面的异常。根据中心法则,每 一个生理过程都可以理解为特定的基因在特定的时间和空间里发生特定强度 表达的结果,如果这种平衡被打破就会诱发疾病。基因治疗则是从指导蛋白 质合成的根源——DNA 入手,通过调控 DNA 来改变遗传信息传递,从而改 变蛋白质的性状,实现从根源上治疗疾病。

基因治疗刚需强烈,适应症以单基因遗传病(罕见病)为主,这类疾病 的致病基因明确,同时缺乏有效的治疗手段,面临巨大的未满足临床需求。 由于疾病的发生往往涉及多基因指导的庞大的蛋白质调控网络,但基础科学 对人体基因功能和致病机制的研究仍非常有限。因此,目前基因治疗的应用 领域多为致病机制比较明确的疾病,包括单基因遗传病(罕见病)和恶性肿 瘤等。绝大多数的罕见病由遗传基因导致,罕见病种类多达 7000 余种,总人 数达 3.5 亿人,超过艾滋病与癌症的患者人数。2015 年,中国罕见病患者人 数 1680 万,2020 年增至 2000 万人。然而,超过 90%的罕见病缺乏有效的治 疗手段,基因治疗面临着各类罕见病和遗传性疾病的未满足临床需求。 当前获批的基因治疗药物的适应症以单基因遗传病(36%)、恶性肿瘤 (27%)、心血管疾病(18%)为主。其中,单基因遗传病包括镰刀状贫血、 血友病、地中海贫血、脊髓性肌肉萎缩症等。中国在研的基因治疗药物以单 基因遗传病(55%)和恶性肿瘤(25%)为主。

CGT 技术按相关疗法可分为细胞治疗技术和基因治疗技术。细胞治疗技 术以体外治疗方式为主,通常在体外对细胞进行改造激活并扩增;基因治疗 技术则以体内治疗方式为主,运用病毒或非病毒载体将目的基因递送入患者 体内以治愈疾病。 细胞治疗技术又可分为非基因编辑细胞治疗方式和基因编辑细胞治疗方 式。前者直接运用人体自身细胞如干细胞进行分化以修复或重建正常细胞, 后者在治疗前对人体细胞进行基因修饰或编辑,修饰后的细胞具有靶向性的 特点,达到治疗某种疾病的目的(如 CAR-T 疗法)。 基因治疗相关技术可分为病毒载体编辑技术和非病毒载体的编辑技术。 病毒载体边际技术依赖于病毒的易感染、易融合等特性,向患者体内输送或 者直接嵌入治疗基因(如经过基因工程改造的溶瘤病毒可选择性在肿瘤组织 内复制,进而杀伤肿瘤细胞,该类方法是 20 世纪初大多数基因疗法的基础)。非病毒载体编辑具有靶向性、可控性等优势,对于单碱基的基因遗传疾病有 着独特优势。

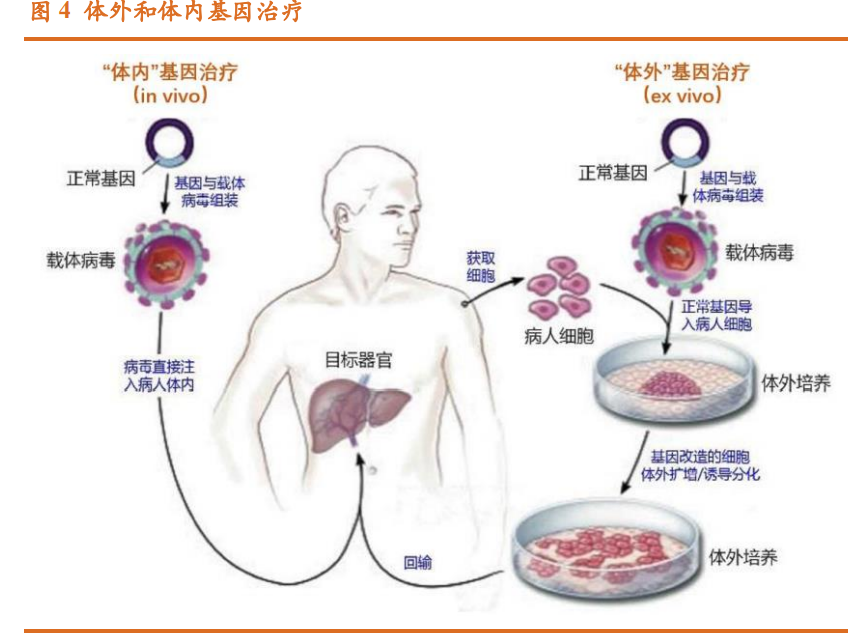

根据治疗途径,可将基因治疗划分为体内基因治疗和体外基因治疗 2 类: 体内基因治疗是指将携带治疗性基因的病毒/非病毒载体直接递送到患者体 内;体外基因治疗则指将患者的细胞在体外进行遗传修饰后回输。 “体内”基因治疗的操作流程相对简单,但是对递送载体的要求更高,需 要载体具有组织趋向性、稳定的表达能力和较低的免疫原性。具体分为 3 个 步骤:(1)利用基因工程的方法将正常基因插入到病毒载体的 DNA 上;(2) 将重组后的病毒 DNA 体外包装产生具有感染能力的完整工程病毒;(3)把 重组后的病毒直接注入病人体内,病毒感染病变细胞并将正常基因导入靶细 胞中,实现疾病的治疗。 “体外”基因治疗,相较于“体内”途径,额外涉及患者细胞层面(多 为自体造血干细胞)的体外遗传修饰,包括分离&感染&培养扩增&回输细胞等。具体分为 6 个步骤:(1)将正常基因插入到病毒载体的 DNA 上;(2) 将重组后的病毒 DNA 体外包装产生具有感染能力的完整工程病毒;(3)获 取病人的体细胞,如造血干细胞等,体外培养扩增;(4)用重组后的病毒感 染获取的病人细胞,病毒把正常基因导入靶细胞中;(5)对携带正常基因的 重组细胞体外培养扩增;(6)将携带正常基因的重组细胞回输到病人体内, 实现疾病的治疗。

基因治疗的研发优势,体现在一旦解决递送方式,研发难度反而较传统 药物更低。无论是在体外还是体内进行基因改造,基因治疗的三大共性步骤 包括:核酸序列的设计与合成、将目标序列递送至细胞中(体内或体外)和 工业化生产。其中,核酸序列的设计与合成难度较小分子靶向药和单抗药物 更低,因此一旦研发出一个安全高效的递送系统,基因治疗产品的研发难度 反而更低、研发成功率更高。

1.2 技术尚处萌芽期,政策进入新时期

新一代细胞和基因疗法加速成熟。近年来,在基础生命科学和前沿生物 科技进步的推动下,全球创新药行业的发展逐步达到新的临界点;以基因疗 法为代表的新一代精准医疗快速兴起,发展趋势明晰,对以小分子和大分子 药物为主的创新药市场起到了重要的补充、迭代和开拓作用。近年来,部分 重要的基因治疗药物已纳入美国、英国、日本等多个发达国家的医保体系。 如同小分子药物、抗体药物引领生物医药的前两次产业变革,基因治疗 将引领生物医药的第三次产业变革;参照 2002 年首个全人源单抗药物阿达木 单抗(商品名:修美乐)上市后,全球大分子药物领域开启了 20 年的高速发 展并仍保有较大增长潜力,基因治疗领域自 2017 年若干里程碑 CAR-T 产品 上市后进入快速发展阶段,并有望在未来 15-20 年成为主要的创新药类别之 一。

基因治疗与分子生物学、基因组学、基因编辑技术等基础科学的发展关 联十分密切。自 1953 年 DNA 双螺旋结构模型提出后,相关理论研究和技术取得了巨大进步,为基因的研究及应用奠定了基础。基因治疗的发展历史主 要如下:1972 年,Friedmann 和 Roblin 首次提出基因治疗的概念;2003 年, 腺病毒注射液(商品名:今又生/Gendicine) 在中国获批;2005 年,由腺病毒改造而来的溶瘤病毒治疗产品安柯瑞 (Oncorine)在中国获批上市,为全球第一个获批的溶瘤病毒药物;2012 年, 基于 AAV 的基因治疗药物 Glybera 获 EMA 批准上市;2015 年,Amgen 公司 的黑色素瘤治疗药物 Imlygic 成为 FDA 和 EMA 批准的首款溶瘤病毒治疗产 品;2017 年,美国公司 Spark Therapeutics 的基因疗法 Luxturna 获批上市,成 为 FDA 批准的首款基于 AAV 的基因疗法;2017 年,诺华的 Kymriah 成为全 球首个获 FDA 批准的 CAR-T 产品;2017 年至今,Yescarta、Tecartus、Breyanzi、 Abecma 等多款药物获 FDA 批准上市。NMPA 亦于 2021 年 6 月和 9 月批准中 国首款 CAR-T 产品奕凯达®,以及中国首个 1 类新药 CAR-T 产品倍诺达®。

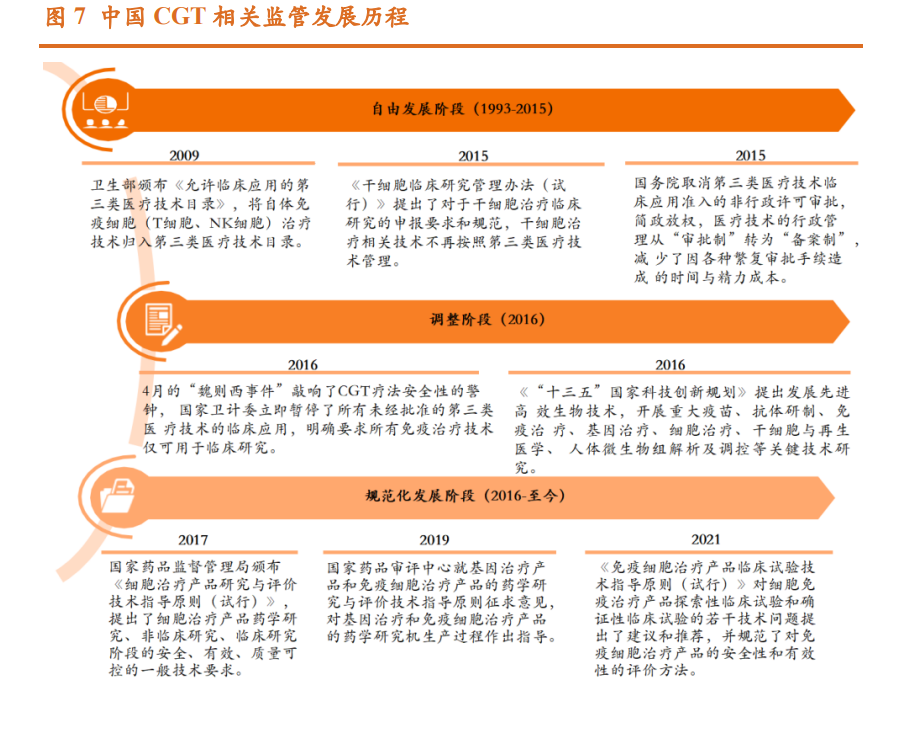

中国在 CGT 的基础研究和临床试验开展较早,首个临床试验可追溯到 1991 年,但当时对于 CGT 监管政策法规相对滞后,对于研究开发的多个环 节设计的具体内容没有详细要求与规定,约束性不强,审批较宽松。2003 年, 中国率先批准了世界首个基因治疗产品-Gendicine,用于治疗晚头颈鳞癌。同 年,国家药监局发布“人类基因治疗研究和剂型质量控制技术指导原则”, 逐步开始加强基因治疗的监管。2016 年经历魏则西事件之后,国家开始加强 对于细胞治疗的安全性研究与临床规范管理。2018 年,受全球震惊的“世界 首例基因编辑婴儿事件”的影响,中国开始加强 CGT 及生物安全等领域的技 术指导和法律法规制定,至今已基本形成了对 CGT 的全面监管政策。

1.3 CAR-T 细胞治疗为例:为肿瘤治疗提供新的可能

肿瘤是免疫逃逸的结果:肿瘤免疫逃逸作用是指肿瘤细胞通过多种机制 逃避机体免疫系统识别和攻击,从而得以在体内生存和增殖的现象。机体免 疫系统具有免疫监视功能,当体内出现恶变细胞时,免疫系统能够识别并通 过免疫机制特异地清除这些"非己"细胞,抵御肿瘤的发生发展。然而,恶变细 胞在某些情况下能通过多种机制逃避机体的免疫监视,在体内迅速增殖,形 成肿瘤。

传统的肿瘤的治疗方法包括手术、化疗、放疗、靶向治疗,这些传统的 方法均有不同的局限性,只能推迟并不能阻止病情的发展。肿瘤免疫治疗就 是通过重新启动并维持肿瘤-免疫循环,恢复机体正常的抗肿瘤免疫反应,从 而控制与清除肿瘤的一种治疗方法。这种疗法不仅效果好,而且还可以避免 化药造成机体损伤。

肿瘤免疫治疗可以广义地分为非特异性和肿瘤抗原特异性两大类。非特 异性的手段包括非特异性免疫刺激和免疫检验点阻断;特异性的方法包括各 种肿瘤疫苗和免疫细胞疗法。其中免疫细胞疗法是指向肿瘤患者输注在体外 培养扩增或者启动具有抗肿瘤活性的免疫细胞,通过增强机体抗肿瘤免疫能 力达到治疗肿瘤的目的。

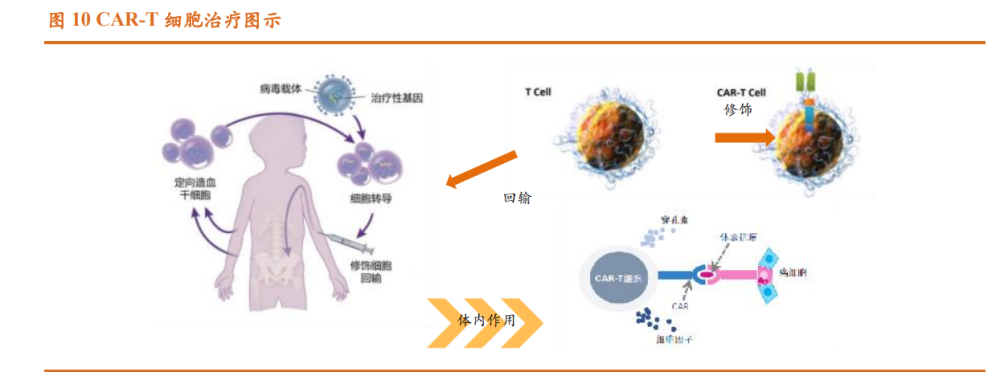

CAR-T 疗法开启肿瘤细胞免疫治疗新时代。过继性免疫细胞治疗共经历了 6 个代次。包括淋巴因子活化杀伤细胞(LAK)、肿瘤浸润淋巴细胞(TIL)、 细胞因子诱导杀伤细胞(CIK)、自然杀伤细胞(NK)、细胞毒性 T 淋巴细 胞(CTL)、树突细胞(DC)、树突细胞-细胞因子诱导杀伤细胞(DC-CIK)、 CAR-T、T 细胞抗原受体(T cell receptor, TCR)。而 CAR-T 技术作为过继细 胞治疗的最新技术,其治疗效果好,副作用低,被广泛推崇。CAR-T(Chimeric Antigen Receptor T-Cell)全称为嵌合抗原受体 T 细胞。它是一种通过人体自 身免疫细胞来杀死肿瘤的免疫治疗。CAR-T 技术发现于 1986 年,至今已有 30 多年历史。2012 年 7 岁白血病女孩埃米利的治愈,使 CAR-T 疗法引起了 空前的关注。截至目前,全球共批准上市了 8 款 CAR-T 疗法产品。

CAR-T 疗法是一种利用人体自身免疫细胞对抗癌症的创新性体外 CGT 疗法。该疗法利用慢病毒(LV)等作为递送载体,将治疗用基因序列转移到 T 细胞基因组,使得病人的 T 细胞能特异性识别并结合肿瘤细胞,随后通过 释放穿孔素等因子杀伤肿瘤细胞,从而达到治疗的目的。该疗法还可形成记 忆 T 细胞,为病人提供抗肿瘤的长效机制,有效延长了病人的生存率,甚至 可能达到治愈的效果。

一个典型的 CAR-T 治疗流程,主要分为以下五个步骤:(1)分离:从 癌症病人身上分离免疫 T 细胞。(2)修饰:用基因工程技术给 T 细胞加入一 个能识别肿瘤细胞并且同时启动 T 细胞的嵌合抗体,也即制备 CAR-T 细胞。 (3)扩增:体外培养,大量扩增 CAR-T 细胞。(4)回输:把扩增好的 CAR-T 细胞回输到病人体内。(5)监控:严密监护病人,尤其是控制前几天身体的 剧烈反应。

截至 2022 年 8 月,全球已有 8 款 CAR-T 产品获批上市,其中中国有 2 款;上市产品适应症均为恶性血液瘤,其中 6 款以 CD19 为靶点,2 款以 BCMA 为靶点。

嵌合抗原受体(CAR 结构)主要由细胞外单链抗体、跨膜区和胞内信号 结构域组成。嵌合抗原受体T细胞通过体表嵌合抗原受体来靶向捕捉癌细胞 体表的抗原,结合成功后,CAR-T 细胞释放细胞因子,通过穿孔素等对癌细胞进行靶向摧毁。

CAR-T 细胞疗法自开创以来,已经历过五代技术更迭,第二代在第一代 的基础上增加了一个共刺激体,增强了 CAR-T 细胞的存活时间和治疗效果, 是许多临床期 CAR-T 产品的模板。第三代产品在第二代基础上增加了第二个 共刺激体,再次增强了 CAR-T 细胞的增殖和治疗效果。第四代和第五代产品 都是通过直接或间接增加对于下游基因的表达或激活以达到增强治疗效果。

2 细胞基因治疗开启 CDMO 新领域

2.1 细胞基因治疗 CRO/CDMO 与小分子药差异大

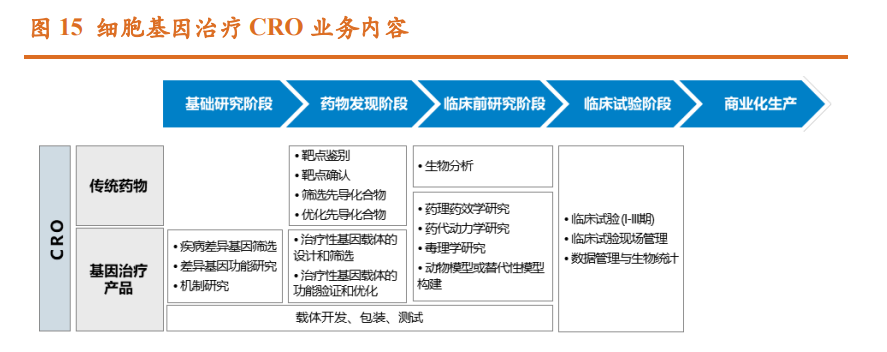

无论是在体外还是体内进行基因改造,基因治疗的三大共性步骤包括: 核酸序列的设计与合成、将目标序列递送至细胞中(体内或体外)和工业化 生产。基因治疗由于其复杂的技术机制、高门槛的工艺开发和大规模生产、 严苛的法规监管要求、有限的产业化经验、差异化的适应症药物用量,相比传统制药更加依赖于研发和生产外包服务。 基因治疗 CRO 和 CDMO 与传统制药差异大。与传统制药相比,基因治 疗的生物学基础和治疗机制技术具有较强的前沿性和探索性,导致药物研发 存在一定差异,具体为:1、基因治疗的靶点发现与成药研究均以基因功能研 究为基础,目的基因的转导依靠包括多种病毒、非病毒载体在内的基因治疗 载体,同时基因药物的核心亦为基因治疗载体;2、基因治疗的前沿性、复杂 性、治疗精准性,使得适应症的药理、药效实验的疾病模型构建难度普遍高 于传统制药;3、基因治疗药物的药代动力学、药效评价、安全评价体系较新, 行业成熟经验远少于传统药物。因此,针对上述方面的专业 CRO 服务随着基 因治疗产业的发展,预计逐步成为刚性需求。 和传统药物 CRO 相比,基因治疗 CRO 除同样提供药理药效学研究、药 代动力学研究、毒理学研究和临床研究阶段的相关服务外,还包括:1、目的 基因的筛选、确认与功能研究;2、针对目的基因的模型构建;3、载体选择 和构建。目前,基因治疗上市药物还较少,成熟开发经验不多,且鉴于基因 治疗的特点,其临床转化与生命科学基础研究关联紧密,需深入解析基因功 能,故基因治疗 CRO 服务现阶段多集中于临床前及更早期研究阶段,所服务 客体为科研院所和新药公司的基因治疗先导研究。

基因治疗 CDMO 提供临床前研究阶段、临床研究阶段、商业化生产阶段 的相关生产服务,其中临床前研究阶段主要包括生产用材料研究、制备工艺 开发与过程控制、稳定性研究、质量研究与控制等服务;临床研究阶段主要 包括临床用产品 GMP 生产服务;商业化生产阶段主要包括商业化 GMP 生产 服务。此外,CDMO 还提供化学,制造和控制(CMC)服务用于支持产品临 床研究和上市申请。相比小分子和大分子制药,基因治疗由于复杂的技术机 制、高门槛的工艺开发和大规模生产、严苛的法规监管要求、有限的产业化 经验、差异化的适应症药物用量,更加依赖于 CDMO 服务;新药企业若自建 生产线,将面临产能利用率低、设备灵活性不足等问题,且工艺的转移、验证将带来较高成本,故客观上大幅提升了 CDMO 业务的稳定性和持续性。

受益于行业融资规模、新药临床试验不断增加,同时细胞治疗更多依赖 CDMO,CGT CDMO 逐步兴起。细胞治疗与基因治疗的差异在于,基因治疗 不需要病毒转染细胞这一工序。 以细胞治疗为例,细胞基因治疗工艺复杂:细胞治疗涉及质粒、病毒和 细胞三部分生产工艺,涉及复杂的生产体系和严格的质量控制体系,例如菌 株库、细胞库、毒株库建库工艺,大规模大肠杆菌发酵工艺,细胞培养工艺, 病毒收获和纯化工艺、无菌工艺,制剂灌装等重要工艺。发展时间短:2017 年 FDA 批准首个 CAR-T 产品上市,2021 年中国 NMPA 批准首个 CAR-T 产 品上市,行业内缺乏产业经验。人才要求高:行业需要具备良好技术、工艺 背景和丰富生产管理经验的复合型人才。

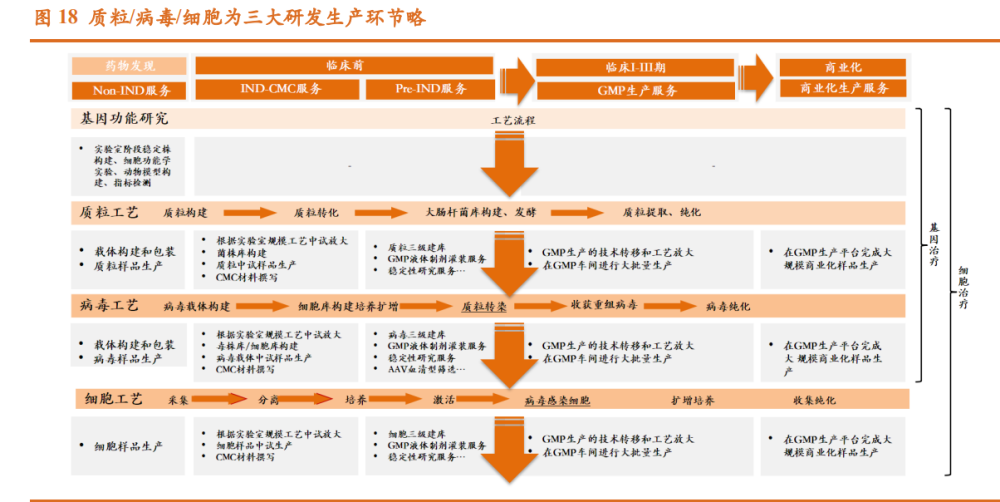

2.2 质粒/病毒/细胞为 CGT CDMO 三大研发生产环节

基因治疗药物的核心是将治疗性基因片段递送至特定细胞,而基因治疗 载体决定了递送效率、靶向性、以及临床给药方式等基因治疗药物的关键属 性,并最终影响药物的临床药效、安全性和商业化成本。细胞基因治疗产品 生产过程复杂,涉及质粒转染和纯化、生产细胞大规模培养、质粒转染、病 毒纯化等多个环节的工艺开发和质控方法开发,容错率低,对于过程控制的 要求非常严苛,整体难度较大。标准的,以病毒载体为遗传物质递送系统的 CAR-T 生产应当具有三个部分,涉及较多步骤,即:1)质粒工艺流程:该 步骤的目的是准备符合要求的质粒,以生产转导 T 细胞的病毒载体。根据所 选用病毒载体不同,质粒的生产要求也不同,如在慢病毒载体的构建中,需 构建质粒共转 293T 细胞的 3 质粒或 4 质粒组装病毒系统。生产周期约为 7-10 天;2)病毒工艺流程:该步骤的目的是生产病毒载体。细胞与基因治疗领域 常用的病毒载体包括逆转录病毒、腺相关病毒、腺病毒、慢病毒等。病毒生 产周期约为 2-3 周。3)细胞治疗工艺流程:该步骤包括分离、纯化、转导、 培养等,以获得 CAR-T 细胞,可分为自体 CAR-T 疗法与异体 CAR-T 疗法。 生产周期约为 10-15 天。 因此,针对生产工艺及质量控制是基因治疗的核心开发内容,也是基因 治疗 CDMO企业竞争力的主要所在。质粒和病毒的生产工艺流程最为标准化, 适合细胞基因治疗企业进行外包,能显著降低企业前期投入成本,加快产品 生产流程。

细胞和基因疗法的核心即难点在于质粒和病毒载体开发与大规模生产: 从 AAV 病毒载体生产流程可以看出,需要经过质粒构建-细胞转染-病毒包装 (载体生产)-纯化-制剂化等流程,一般 AAV 转染采用三质粒系统(慢病毒 一般采用四质粒系统),然后在 HEK293-T/HEK293 等细胞系中进行病毒包装。 质粒:是细胞基因治疗常用工具 质粒是具备自主复制能力的小型闭合环状 DNA 分子,能够表达所携带的 遗传信息,常见于细菌与酵母中。人为构建和生产的质粒 DNA 载体,是目前 基因治疗研究、药物制备的常用工具之一。典型的质粒元件包括原核复制起 点、抗性基因、多克隆酶切位点、启动子、目的基因及其标记。细菌质粒作 为目前基因工程领域的基础工具,既可作为 CGT 终产品,也可作为 CGT 生 产的中间载体,是绝大部分 CGT 生产过程必不可少的一环。

基因治疗的一大核心是递送方式,理想的递送方式需具备多项要素。理 论上,只要将目标基因精准递送到患者的靶细胞即可起到治疗效果,但实际 上,基因达到靶细胞的效率,即“递送效率”并不理想,例如眼科疾病的递 送效率仅 20-40%,而脑科疾病甚至低于 10%。因此,从需求出发,理想的基 因治疗载体需具备如下特征:首先能够剔除自动复制自身载体的能力,具有 高转导效率,能感染分裂和非分裂的细胞;能靶向特定的细胞,且可以长期 稳定表达转基因;同时具有较低的免疫原性或致病性,不会引起炎症;具备 足够的空间来递送大片段的治疗基因;从商业化角度,需具备大规模生产(稳 定可纯化易制备)的工艺等优点。

病毒载体:主要基因载体工具。 目前,细胞和基因疗法药物开发主要瓶颈之一在于病毒载体工艺及大规 模 GMP 生产的难度极高、工艺复杂、产能短缺和制备周期较长,这也限制了 整个行业的发展。更大规模的生产病毒载体(提高产率和收率)不仅能够降 低细胞和基因疗法的成本,也能加快药物放量,这是创新药企业和 CDMO 企 业最关注的方向。Cell&Gene Therapy Insights 数据显示 GMP 级质粒 DNA (pDNA)占 GMP 生产成本的很大一部分 (每 g 约 10 万美元)。

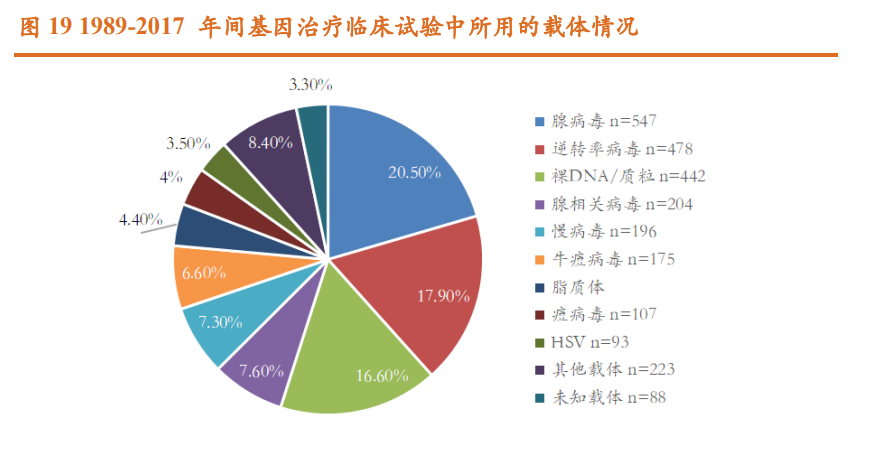

目前基因治疗的递送方式可分为两大类,一类是病毒载体(生物学方法), 一类是非病毒载体(包括物理和化学法)。病毒载体具备转导效率高、具有 靶向组织特异性的核心优势,但存在免疫原性较高,慢病毒随机插入基因组 致癌风险等安全性问题,以及规模化放大生产的瓶颈有待突破。经人工改造 失去致病能力的病毒载体是当前被广泛应用的递送方式,关键优势在于其天 然转导效率高。 病毒因自身感染能力强十分适合作为载体向人体运送治疗基因,代表性 的病毒载体包括腺相关病毒 AAV,慢病毒 LV,逆转录病毒 RV,腺病毒 AdV 等。非病毒载体免疫原性低,可搭载外源基因容量较大,且操作简单,成本 低,但存在转染效果差,递送效率低,靶向性差等症结问题,代表性品种包 括质粒或裸露的 DNA,脂质体 LNP,以及物理电穿孔法等。因此,目前人工 改造的病毒是基因治疗中最常用的载体,据 Samantha L. Ginn 综述文章的统 计,在 1989-2017 年间基因治疗的所有临床试验中,使用病毒载体的临床占总 数的 67.3%。

病毒载体是否整合进宿主细胞基因组,决定了药物的应用场景。从已获 批上市的基因增补产品,可以发现,当前获批的三款体内基因治疗产品 Glybera、Luxturna 和 Zolgensma 均采用腺相关病毒 AAV 载体,而获批的三款 体外基因治疗产品 Strimvelis、Zynteglo 和 Skysona 分别采用逆转录病毒载体 RV 和慢病毒载体 LV(第二代逆转录病毒)。这是因为,逆转录病毒载体 RV、 慢病毒载体 LV 由于能整合进宿主细胞基因组这一特性,常用于体外 CGT 将 目的基因导入造血干细胞或 T 细胞(细胞治疗 CAR-T)中,实现基因的长期 表达;而腺相关病毒载体 AAV 和腺病毒载体 AdV 由于感染过程温和、表达 长效等优势,常用于体内 CGT,避免外源基因随机插入致癌的风险。

腺相关病毒(AAV)和慢病毒(LV)是当前使用最广泛的两种病毒载体,其中 AAV 常用于基因治疗,LV 常用于细胞治疗。LV 基因组长度为 9kB,有更强 的嗜性,能够感染非分裂细胞,同时在安全性上较逆转录病毒(RV)更安全; AAV 基因组长度为 4.8kB,其宿主范围极为广泛,长时程基因表达,治疗效果持久,同时其免疫原性极低,肝毒性低,但包装容量小,感染到表达的时 间比较长。

2.3 CGT 较多依赖 CDMO 产业化服务

病毒载体的生产涉及多项工艺,步骤繁琐。病毒载体生产的上游主要包 括病毒构建(转染)和细胞扩增培养,下游则包括细胞裂解、澄清、浓缩、 洗滤、层析纯化、精制及除菌过滤等多项工艺。 基因治疗产品研发和生产难度大、周期长、成本高,细胞和基因疗法在 发现和临床前阶段的研发费用在 9 亿美元至 11 亿美元,临床阶段的费用在 8 亿美元至 12 亿美元,显著高于传统药物的 6-7 亿美元及 6.5-7.8 亿美元,约为 传统药物的 1.2-1.5 倍。细胞基因治疗的研发费用明显高于传统药物主要是由 于 CGT 药物生产成本高,工艺复杂,各类活性及安全性测试复杂,而 CGT CDMO 公司可以为 CGT 新药公司节省生产设备和生产团队投入,使其关注与 CGT 药物研发。

较多依赖 CDMO 产业化服务,生产外包渗透率高于传统药物:根据 ARM 报告、弗若斯特沙利文分析,截至 2020 年 12 月 31 日,全球约 500 家基因治 疗公司中,79.1%的基因治疗公司为初创公司;截至 2021 年 7 月 20 日,在中 国 CDE 有基因治疗产品临床试验公示的 48 家基因治疗公司中,75.0%为初创 公司。据 J.P.Morgan 统计,基因治疗外包渗透率超过 65%,远超传统生物制 剂的 35%。2021 年,CRB 对 150 家基因治疗企业的调研显示,仅 23%的企业 选择完全自主搭建产线,绝大多数企业选择完全(20%)或部分(57%)外包 给 CDMO 生产。究其原因,药企选择 CDMO 外包的主要原因是缺少 GMP 产 能(占 54%),另外 18%和 12%的企业从研发成本和研发周期角度考虑。另 外,根据 CRB 调查,高达 81%的公司表示未来 5 年可能发生研发技术的更换, 而FDA要求产品申报IND时必须明确生产工艺,一旦有重大变更需重新申报, 因此 CDMO 为药企提供了多样化工艺的灵活选择,避免了药企由于技术变更 导致的生产工艺变更的转换成本。

3 产业快速发展,关注前瞻布局龙头

3.1 细胞基因治疗备受关注,产业即将爆发

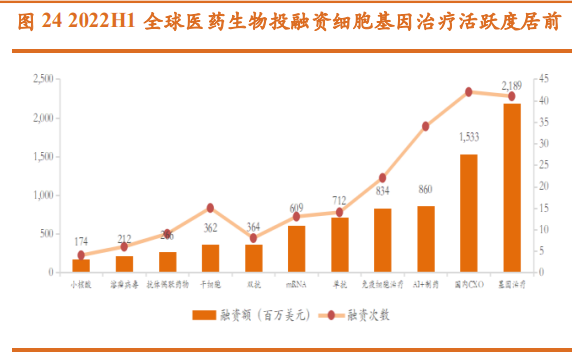

基因治疗赛道最受资本青睐。CGT 领域未来空间巨大,有望引领第三次 医药革命,据中国 CGT 领域融资交易情况显示,2020 年度 CGT 领域融资总 金额约为 126 亿美元,2016 年至 2020 年复合年增长率达到 59.3%。2020 年 IPO 和私募基金金额显著增加。预计未来整个医药投融资市场仍会保持较高 活跃度,CGT 领域的资本投入仍会增加,资本注入也将推动 CGT 产业发展。 从 2022 年 H1 投融资情况看基因治疗赛道最受资本青睐,免疫细胞治疗 热度也处于第二梯队。国内基因治疗领域在上半年捷报频传,朗信生物、弘 基生物、嘉因生物和本导基因等基因治疗产品相继获批 IND,达到新里程碑, 预期基因治疗的关注度仍将保持。

大量基因治疗药物研发进入临床。在技术、资本和政策的驱动下,全球 基因治疗行业快速升温,大量基因治疗药物研发进入临床阶段,并自 2015 年 起呈现爆发式增长。根据 ASGCT(AmericanSociety of Gene+Cell Therapy,美 国权威的细胞和基因治疗协会)的数据,截至 2021 年底,全球累计在研基因 治疗临床试验超过 1745 项。根据 Lonza 预测,未来 3-5 年有望看到细胞和基 因疗法药物进入大规模上市期,到 2025 年全球会有 70-90 个细胞和基因疗法 药物获批上市。2021 年,基因治疗领域药物开发项目数超过 1745 个,70%属 于临床前,26 个项目处于临床 III 期;据 FDA 在 2019 年的声明,预计到 2025 年,FDA 每年将会批准 10-20 个基因治疗产品,细胞基因治疗产业发展前景 将长期向好。

对比 2020 年数据,2021 年的临床前的细胞基因治疗项目数量增长明显由 911 项增长至 1223 项增幅达到 34.2%,高于临床阶段累计总数 32.1%的增长 幅度,显示出产业积极加速布局细胞基因治疗业务。

中国有望弯道超车:中国 CGT 临床试验数量爆发式增长,数量仅次于美 国;在国家利好政策的推动下,CGT 行业将迎来快速发展阶段。据弗若斯特 沙利文数据,自 2015 年开始,中国 CGT 疗法的临床试验数量增长快速。15 到 20 年间,累计开展了约 250 项 CGT 临床试验,已成为数量仅次于美国的 地区,年复合增长率超过 60%,位列全球第一。目前,中国正在开展的 CGT 临床试验约 100 项,涉及大小公司约 80 家。

政策支持细胞基因治疗领域发展。近年来,随着国家和各省市高度重视 生物医药创新发展,在“十三五”、“十四五”的规划下出台了系列产业政 策,对基因治疗及其 CRO/CDMO 行业进行支持,2016 年以来。国家级政策 方面,《中华人民共和国国民经济和社会发展第十四个五年规划和 2035 年远 景目标纲要》提出加强基因组学的研究应用;《“十三五”国家科技创新规 划》提出发展基因治疗、细胞治疗等关键技术研究,构建具有国际竞争力的 医药生物技术产业体系。

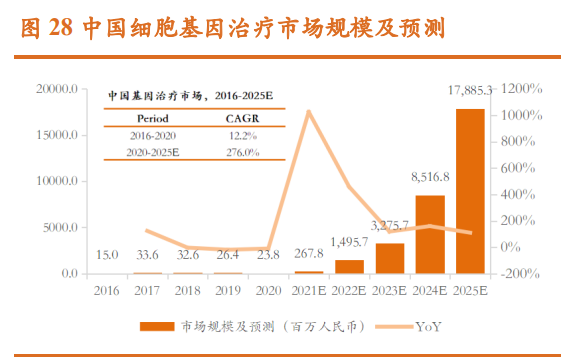

看好 CGT CDMO 行业长期空间:2015 年以来,全球基因治疗行业开始 高速发展。从 2016 年到 2020 年,市场规模从 5,040 万美元增长到 20.8 亿美 元,预计到 2025 年,全球基因治疗市场规模将达到近 305.4 亿美元。2016 年 -2020 年,基因治疗市场规模从 1,500 万元增长到 2,380 万元,增长幅度尚不 明显。但随着基因治疗近年来临床试验的大量开展、基因治疗产品的陆续预 期获批上市、相关利好产业政策的支持,预计国内基因治疗市场规模将快速 扩大,到 2025 年将达到 178.9 亿元。

2016 年至 2020 年,全球基因治疗 CRO 市场规模从 4.0 亿美元增长至 7.1 亿美元。随着基因治疗行业的快速发展,未来全球基因治疗 CRO 市场规模将 持续稳步增长,预计于 2025 年增至 17.4 亿美元。2016 年至 2020 年,中国基 因治疗 CRO 市场规模从 1.7 亿元增长至 3.1 亿元,预计将于 2025 年增至 12.0 亿元。

专业壁垒高,病毒载体等供应缺口大铸就 CDMO 好赛道:据和元生物招 股书显示:基因治疗初创新药企业在药物开发、临床申报至商业化生产过程 中,由于受到工艺开发能力、GMP 生产经验、临床申报相关法规知识的限制, 高度依赖专业的研发和生产外包服务。全球基因治疗 CDMO 行业处于快速发 展阶段。2016 年至 2020 年,市场规模从 7.7 亿美元增长到 17.2 亿美元,年复 合增长率达 22.4%;预计到 2025 年,全球基因治疗 CDMO 市场规模将达到 78.6 亿美元,2020 年至 2025 年的年复合增长率将上升至 35.5%。 国内基因治疗 CDMO 行业经过近年的稳定增长,将迈入高速发展阶段。 2018 年至 2022 年,CDMO 市场规模从 8.7 亿元增长到预计 32.6 亿元,年复 合增长率达 39.3%;预计到 2027 年,市场规模将增长至 197.4 亿元,2022 年 至 2027 年的预期年复合增长率将高达 43.3%。

3.2 全球格局清晰,国内积极布局

基因治疗 CRO/CDMO 领域的公司主要包括全球性公司包括 Lonza、 Thermo Fisher、Oxford BioMedica、Catalent、Charles River、药明康德子公 司无锡生基医药等,国内具有代表性的公司和元生物、金斯瑞生物科技子公 司蓬勃生物、康龙化成、博腾股份子公司博腾生物等,第二梯队的赛诺生物、 云舟生物等。

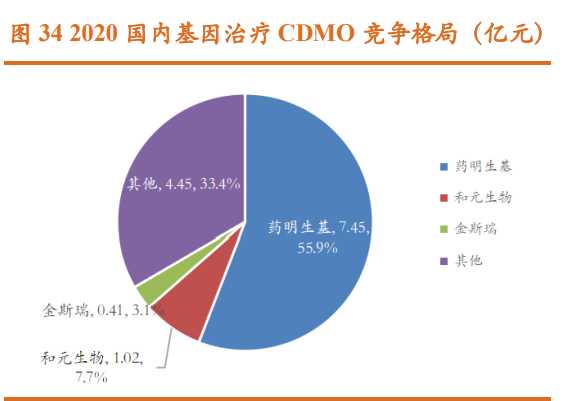

CGT CMO/CDMO 行业集中度相对较高,以 2020 年为例前四大公司市场 占比接近 60%:海外第一梯队:包括 Catalent、Lonza。其中 Catalent 是全球 最大的 CGT CMO/CDMO 市场参与者,CGT CDMO 市场占有率达到约 29%。 海外头部三家企业产业链布局和能力平台搭建都较为完善,均具备临床前/临 床/商业化生产能力,同时覆盖细胞基因疗法主流药物。海外第二梯队:包括 药明康德(无锡生基医药 WuXi ATU)、Oxford Biomedica,占据约 9%市场份额。 海外第二梯队供应商在细胞基因治疗的某些环节具备高壁垒的技术能力平 台,之后再过收购或加大投入逐步完成全产业链布局。国内市场方面,药明 生基以 55.86%的市占率占据半壁江山,其次为和元生物(7.7%)、金斯瑞 (3.1%)。

中国基因细胞治疗 CRO/CDMO 公司快速崛起,相较全球龙头,第一梯 队公司业务全面,但营业收入规模差距较大产能体量有待发展。目前国内 CGT CDMO 头部公司 GMP 产能规模与国际龙头相差较大,但国内 CGT CDMO 头 部公司均有大规模产能扩充计划。依托国内较强的基建能力,国内头部公司 有望迅速推进产能建设,扩充体量。

3.3 投资分析

我们看好细胞基因治疗的外包生产研发服务(CDMO)主要基于以下几 点: 1、细胞基因疗法技术先进:基因治疗的优势在于在基因层面从根治愈疾 病。基因治疗的核心在于精准打击了疾病根源——异常 DNA,是一种根本性 的治疗策略。如同小分子药物、抗体药物引领生物医药的前两次产业变革, 基因治疗有望引领生物医药的第三次产业变革。 2、中国有望弯道超车:中国 CGT 临床试验数量爆发式增长,数量仅次 于美国;在国家利好政策的推动下,CGT 行业将迎来快速发展阶段。据弗若 斯特沙利文数据,自 2015 年开始,中国 CGT 疗法的临床试验数量增长快速。 15 到 20 年间,累计开展了约 250 项 CGT 临床试验,已成为数量仅次于美国 的地区,年复合增长率超过 60%,位列全球第一。 3、细胞基因治疗 CDMO 外包渗透率高:基因治疗由于其复杂的技术机 制、高门槛的工艺开发和大规模生产、严苛的法规监管要求、有限的产业化 经验、差异化的适应症药物用量,相比传统制药更加依赖于研发和生产外包 服务。据 J.P.Morgan 统计,基因治疗外包渗透率超过 65%,远超传统生物制 剂的 35%。测算细胞基因治疗 CDMO 市场空间有望由 2020 年的 13.3 亿元增 长至 2026 年的 148.4 亿元。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。