百亿级基因治疗市场?众多罕见病患者等待基因疗法“拯救”

曾几何时,2021年的国家医保谈判场面令人历历在目,治疗脊髓性肌萎缩症的天价罕见病药诺西那生钠大幅降价成功进入医保(渤健的诺西那生钠单针价格由谈判前的69.97万元降至谈判后的3.3万元),医保局工作人员经典名言——“每一个小群体都不应该被放弃”引爆舆论,其背后的罕见病治疗药物进医保呼声也被推至高潮。

罕见病患者,过去很长一段时间在国内一直是一群不被重视的群体,相较于肿瘤、心血管、糖尿病、自身免疫性疾病等领域,罕见病领域由于患者相对数量少,研发成本高,市场规模小等原因,一直就不是各大制药企业的心头好。

在Big pharma与Biotech众多的研发管线中,永远都是将肿瘤、自免、心血管疾病等适应症放在前列,罕见病只是在众多管线最不起眼的一个。对于统计学而言,罕见病患者只是一个数字,一个发病的概率(万分之一都不到);对于患者和其背后的家庭而言,它就是100%,足以让一个人的命运从此发生转折。

常见罕见病

资料来源:疼痛挑战基金会,沙利文

每一个小群体都不应该被放弃,这句话的背后,凝聚了无数患者的心酸苦楚,折射出了无数制药人的前赴后继,也体现了我国医保局的决心和魄力。在过去,罕见病治疗药物遭遇研发难度大、研发成本高、经济效益差等困境,导致不少罕见病患者面临“无药可医”的局面;现在,有越来越多的制药企业投入到罕见病药物的研发中,罕见病治疗药物目前的难题是可负担性和可获得性较差,患者无力承担高昂的治疗费用。

医保谈判的介入可以在一定程度上解决这个难题,但仅仅依靠医保谈判是不够的,还需要商业保险公司、医院、地方政府、制药企业、公益机构多方参与,共同破解罕见病治疗难的困局。

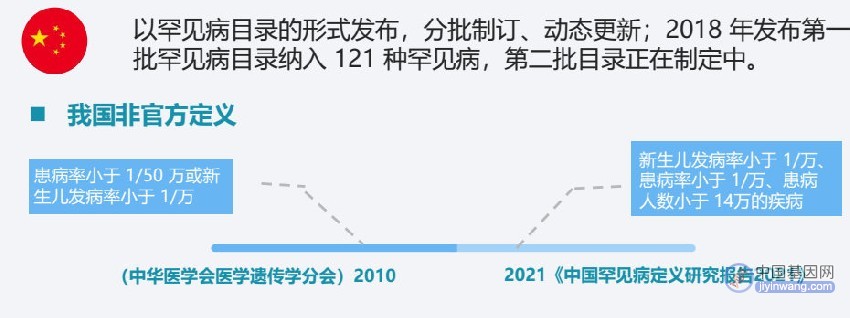

什么是罕见病?

罕见病是对患病率低、患者人数少的疾病的总称,大部分为遗传病。目前,国际上没有统一的定义,美国、日本、欧盟等国家及地区结合自身情况作出了不同界定。

总体上看,对罕见病的界定方法可以分为三种:一是基于患者人数与药品角度,如美国《2002罕见病法案》中定义为“患病人数少于20万的疾病,或者患病人数超过20万但预期其治疗药品销售额难以收回研发成本的疾病”。

二是采用患病人数与患病率相结合的方法,如日本将“国内患病人数低于5万人,或患病率低于1/2500的疾病”界定为罕见病。

三是大多数国家和地区采用患病率来界定罕见病。澳大利亚和欧盟规定“患病率低于5/10000的疾病”,俄罗斯规定“患病率不高于10/100000的疾病”等,我国台湾地区规定“患病率低于1/10000的疾病即为罕见病”。

资料来源:丁香园insight数据库

全球目前已知的罕见病超过7000种。在以患病率来定义的5304种罕见病中,有84.5%低于百万分之一。据保守的循证估计,罕见病在人群中的患病率约3.5%~5.9%,全球受罕见病影响的人群有2.6~4.5亿。

中国目前已知的罕见病数量大约有1400余种。由于罕见病常常确诊困难,有大量罕见病被当作普通疾病治疗,或并未发现,实际的病种数量可能更多。据估计,中国的罕见病患者群体已超过2000万。

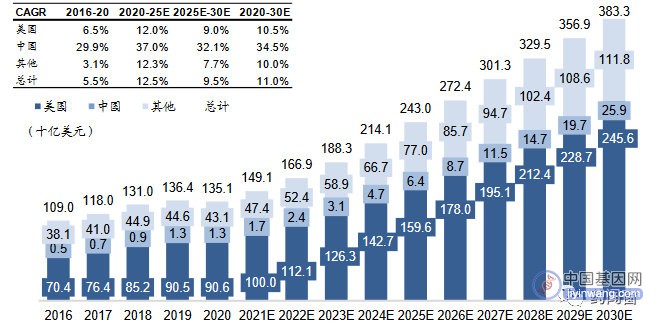

据弗若斯特沙利文资料显示,全球罕见病市场规模预期将由2020年的1351亿美元增至2030年的3833亿美元,期内复合年增长率为11.0%。中国罕见病药物市场总额从2016年的5亿美元增至2020年的13亿美元,期间复合年增长率为29.9%。孤儿药预期将占据全球处方药销售的五分之一。罕见病(市场)的增长得益于以下因素:

1)孤儿药数量增加,是由于临床成功率提升、试验周期缩短,及罕见适应症所需招募的患者较少;

2)由于迫切的医疗需求未得到满足,制药公司在与支付方谈判时具有较强的定价能力;

3)市场独占期较长(孤儿药为7~10年,非孤儿药则为3~5年);

4)报销的制度改革提高了患者的负担能力。

2016年~2030年全球罕见病药物市场预测(按地区划分)

资料来源:药闻窗

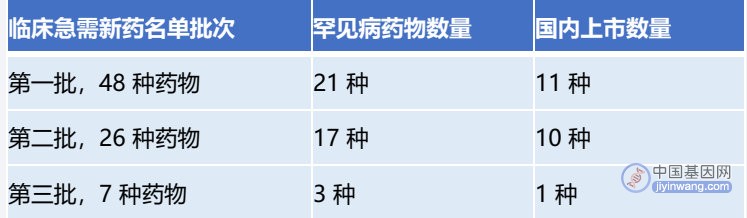

基于《第一批罕见病目录》中的121种罕见病,86种罕见病在全球有治疗药物,其中77种罕见病在中国有治疗药物,9种罕见病面临“境外有药,境内无药”的窘境。在中国明确注明罕见病适应症的药物有88种,涉及43种罕见病。

资料来源:丁香园insight数据库

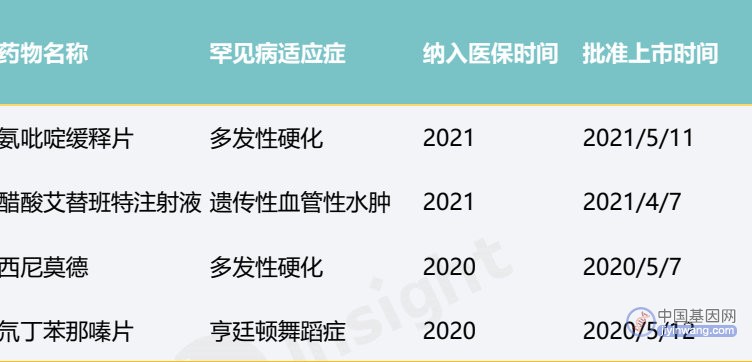

其中,截至 2021年国家医保谈判后,58种罕见病药物纳入国家医保药品目录,涉及了28种罕见病。2019年以来,共有21种罕见病药物通过国家医保谈判进入医保目录,包括诺西那生钠、阿加糖酶α注射用浓溶液等高值药物,部分药品国内获批当年便纳入医保。

部分上市当年纳入医保目录罕见病药品清单

资料来源:丁香园insight数据库

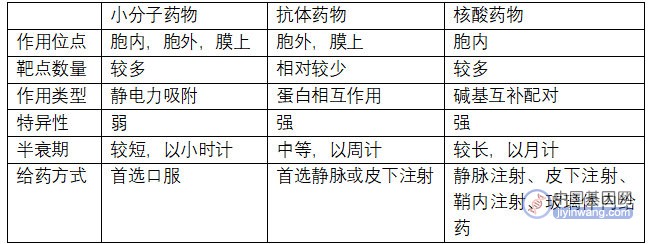

由于部分罕见病是由先天性的基因缺陷或基因突变引起的,因此相较于小分子化学药,基因疗法在面对此类罕见病时效果可能会更好。

基因疗法发展现状

不同于传统小分子药物和抗体药物在蛋白质水平进行调控,基因治疗可以在DNA或mRNA水平上对致病基因进行修正从而达到治疗效果,因此可以克服传统小分子和抗体的不足,对于致病基因清晰而蛋白质水平难以成药的靶点具有独特优势。

基因治疗在研发上也具有显著优势,核酸序列的设计与合成相较小分子靶向药和单抗药物难度更小,非病毒载体工艺的工业化级别放大也相对容易(病毒载体的大规模生产具有一定难度但并非不能实现且未来可以通过优化载体来规避),因此在开发出一个安全、高效的递送系统之后,基因治疗产品的开发难度反而更低、研发成功率更高。

如果把小分子药物、抗体药物称为生物医药的前两次革命,基因治疗将引领生物医药的第三次产业革命。

基因疗法与传统药物比较

资料来源:财通证券研究所

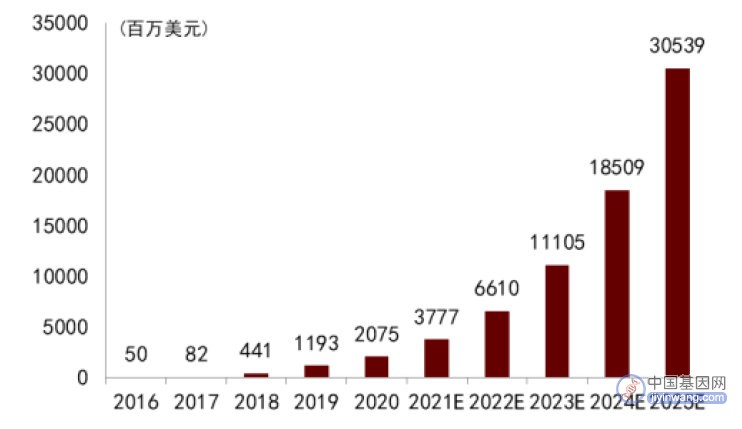

全球基因治疗市场规模及预测,2016~2025E

资料来源:弗若斯特沙利文,中金公司研究部

参照单抗药物的发展历程,单抗药物的发展离不开不断地技术积累以及多款重磅产品的问世。基因治疗行业经历多年的曲折前行与技术积累,技术端核酸的设计和修饰逐步完善,慢病毒、AAV、LNP、Galnac等递送系统在基因疗法中应用的逐渐成熟。

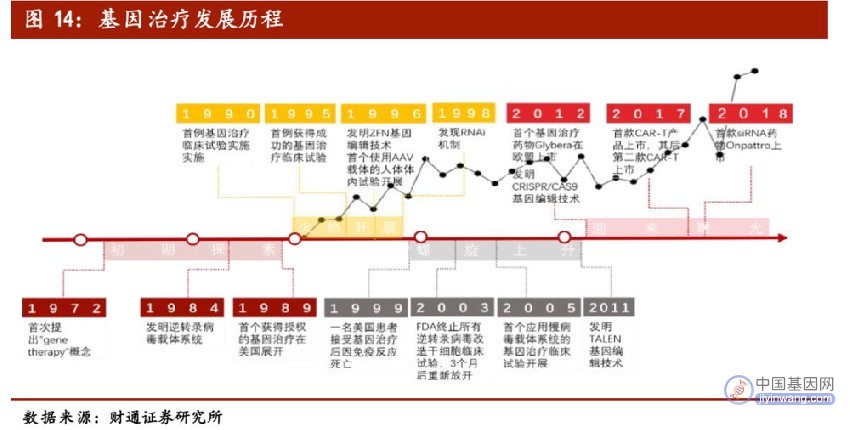

近年来,基因治疗多款产品已经展现出或者正在展现销售上的惊人潜力,成功的代表药物是诺西那生钠,用于治疗脊髓性肌萎缩症(SMA),在2019年曾经实现单年销售额20亿美元的佳绩;另外,目前批准的两种siRNA药物Patisiran和Givosiran也都取得了极好的成绩,Patisiran在2019年上市的第一年销售额已超过1.5亿美元;AAV药物Zolgensma获批后销量也持续上升,未来有望成为“重磅炸弹”级的产品。

这些重磅或潜在重磅药物的出现,都预示着基因疗法正式进入行业商业化阶段。守得云开见月明,基因治疗行业正处于腾飞拐点。

基因治疗发展历程

资料来源:财通证券研究所

基因疗法分类

1. 质粒DNA基因治疗产品

是指基因工程化的、能够将治疗性基因导入人类细胞的环形DNA分子。通常是分离/扩增目的基因后将其导入到质粒中,然后转染细菌进行质粒的增殖,以生产用于治疗的质粒产品,质粒进入细胞核后可转录出mRNA从而表达目标蛋白。比如于2019年3月在日本获批的Collategene,即为搭载肝细胞生长因子(HGF)的质粒,用于治疗外周动脉闭塞性疾病。

2. 病毒载体基因治疗产品

对病毒进行改造(比如删去复制基因)去除其引发传染性疾病的能力,再将目的基因通过质粒共培养的方式装载到病毒颗粒中,病毒感染细胞进入细胞核后释放目的基因并转录表达。比如于2019年5月由FDA 批准上市的Zgnsmia,即为搭载SMN1基因的AAV9病毒,递送到神经系统后可表达出SMN蛋白从而可以治疗脊髓性肌肉萎缩症。

3. 细菌载体基因治疗产品

通过改造去除细菌(如沙门氏菌)引发传染性疾病的能力但仍然保留其对某些组织(比如肿瘤)的亲和性再将目的基因/寡聚核苷酸导入细菌,给药后即可感染靶细胞并释放基因改造材料。目前暂无该类药物上市,在研的包括癌基因沉默的产品、提高癌抗原表达的产品。

4. 基因编辑治疗产品

能够精确对生物体基因组的特定目标基因进行修饰,从而达到破坏有害基因或者修复变异基因的目的。基因编辑技术包括同源重组、锌指核酸酶(ZFNs)技术、转录激活样效应因子核酸酶(TALEN)技术和获得2020年诺贝尔化学奖的CRISPR/Cas9技术。目前暂无药物上市。

5. 细胞基因治疗产品

从患者提取细胞后,经过基因改造(通常使用病毒载体)后返输回患者体内。比如于2017年获批的Kymriah,即是将患者的T细胞取出,通过慢病毒将CD19抗体基因转染到T细胞中,该基因可在T细胞表面表达出CD19抗体,经选增殖后回输患者体内,实现对B细胞淋巴瘤的杀伤。

已获批上市的基因治疗药物

资料来源:中金公司研究部

罕见病治疗保障未来展望

目前大多数罕见病只能对症治疗,在一定程度上缓解患者的病痛,不能从根本上解决患者的病痛。根据中国罕见病联盟对33种罕见病、共两万余名患者的调研,有近三分之一的患者当前没有接受治疗或从来未接受过治疗。这部分人群中,又有大约一半的患者因医药费用太贵无法负担从未进行治疗或放弃治疗。

目前罕见病治疗面临药品少、药品贵、药用不了的困局——无有效治疗药物,患者通常只能进行对症治疗以减缓病情恶化;治疗药物未在国内上市;治疗药物价格高昂,罕见病患者及其家庭难以负担;治疗药物已纳入国家医保,但临床可及面临挑战。

在支付端,中央政府和地方政府双轨并行,积极探索罕见病患者用药保障模式。

国家医保局自2018年成立以来,医保目录实行动态调整机制,原则上一年一调,新药纳入医保目录的时间大大缩短,保障了广大群众用药需求。部分罕见病孤儿药正在通过谈判纳入医保目录。2019年到2022年,《第一批罕见病目录》的121种罕见病当中,分别有6种罕见病9种药品、6种罕见病6种药品、7种罕见病7种药品,6种罕见病的7种药品,合计16种罕见病29种罕见病药品通过谈判纳入医保。

在2022年国家医保谈判新增的7种罕见病药品中,首个视神经脊髓炎谱系疾病(NMOSD)的创新药品伊奈利珠单抗注射液谈判纳入医保,脊髓性肌萎缩症(SMA)的口服药利司扑兰也成功进入医保目录,对SMA患者来说,从“有药可用”,到“有药可选”。

目前,31种罕见病的73种药物已纳入医保,其中甲类药物17种,乙类药物56种。甲类药物能够全额报销,乙类药物需要自付一部分,报销一部分,报销比例因各地政策和药物有所不同,通常为70%~80%。

国家医保“兜底”不“大揽”的定位意味着罕见病保障不可能由国家全部买单,多方共付是未来罕见病保障的发展方向。目前,24种罕见病的30种药物未纳入医保,其中有16种罕见病的全部治疗药物(共计16种)均未纳入医保,其中13种药物属于高值药,年治疗费用多为几十万元到上百万,远远超过家庭灾难性卫生支出的上限。

全部治疗药物均未纳入医保的罕见病高值药

资料来源:疼痛挑战基金会,沙利文

2021年11月,国务院发布了《关于健全重特大疾病医疗保险和救助制度的意见》。这份新的医疗救助政策,遵循了待遇清单制度的医保覆盖范围,明确将医疗救助和基本医保、大病保险紧密衔接,对困难患者医保报销后个人自付部分的负担进行托底。

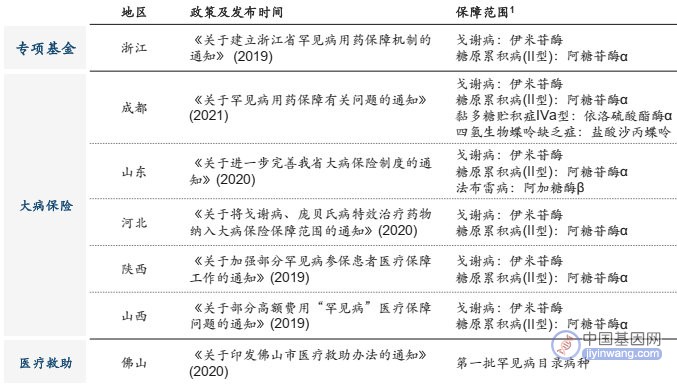

与此同时,地方政府积极探索罕见病用药保障机制,着重针对未纳入目录的罕见病高值创新药进行保障,一定程度上缓解了部分需要用罕见病高值药患者的经济负担。经过多年的实践地方罕见病用药保障机制逐渐形成以浙江、江苏为代表的“专项基金”模式,以山东、成都为代表的“大病保险”模式,以佛山为代表的“医疗救助”模式等具有代表性的地方保障模式。地方政府积极探索,补充了基本医保对罕见病高值创新药的保障不足,也为从国家层面制定罕见病专门保障政策提供实践案例。

代表性地区罕见病保障模式

资料来源:疼痛挑战基金会,沙利文

为解决部分罕见病高值药的支付保障难题,地方医保部门和药品企业共同探索通过风险分担协议(risk-sharing agreements,RSAs)来控制支付总额。罕见病领域目前RSAs主要的应用场景在普惠险中罕见病特药支付报销过程。承保单位在设计专门的罕见病保险责任,或是特药责任中的罕见病药品清单时,主要通过“约定使用人数”或“约定分担比例”进行风险共担。

按照疗效结果付费(Outcome-based and Performance-based)是一种创新型市场准入协议。在我国,针对罕见病的一些特定疗效的治疗方案,有企业也尝试通过疗效险的形式作为医保支付协议的配套手段。

例如2019年5月,北京健易保科技有限公司联手中华联合人寿保险股份有限公司、赛诺菲发起多发性硬化患者专属疾病保障项目——“捷力保”多发性硬化患者保障计划(以下简称“捷力保”)。捷力保依据疾病修正治疗(DiseaseModifyingTherapy,DMT)药物的特性进行金融支持保障。患者在遵医嘱持续使用3个月特立氟胺片(商品名:奥巴捷)治疗的情况下,即患者经历90天的等待期后,如果发生急性复发住院,可申请保障金。

结语

相较于过去的无药可医、无人问津的局面,国内罕见病领域已经有了非常大的改善和提高,一个个无助的家庭重新看到了希望的烛火在逐渐燃起。当然,罕见病领域在国内依然有很长的路要走,期待更多的制药企业、政府机关、保险公司等相关机构投身到这项事业中,延续生命的希望。

参考资料

[1] 拥抱生物医药第三次革命(上)——未来已来,基因治疗根基稳固.财通证券

[2] 拥抱生物医药第三次革命(下)——立潮头,基因治疗市场潜力无限.财通证券

[3] 罕见病综合报告.丁香园Insight数据库

[4] 2023中国罕见病行业趋势观察报告.沙利文

[5]基因治疗引领下一代创新药研发.中金公司

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。