国内外基因治疗2023年爆点预测

前言

基因治疗这门极其前沿的技术,正处风口,不少人想要站上风口却又担心未知风险,于是驻足观望,寻找合适机会。2022年,基因治疗在曲折中迈上新台阶,共有5个药物获FDA、EMA批准,史上获批基因治疗药物最多的年份。此前两款药物Luxturna、Zolgensma获批催化基因治疗市场,大药企开始收购、合作,布局基因治疗。基因编辑公司横空出世,步入临床,市值最高超百亿美金。对于一门新技术,随着时间推移不断验证,确定性增加,风险降低。那么明年,基因治疗会是什么局面?是否能从中找到合适投资机会?2023年,国外基因治疗各阶段挑战来袭,基因编辑受人瞩目;国内基因治疗步入起步期,明年将开展大量临床试验。现对基因治疗领域2023年关键节点进行梳理,寻找合适时机。

市场规模

全球细胞与基因治疗投融资火热。随着2017年FDA批准Luxturna,Kymriah和Yescarta以来,CGT行业的快速发展吸引着大量资本的流入,据alliancerm披露,全球CGT领域投融资总额从2014年约50亿美元快速增长至2021年的约230亿美金。2016年至2020年,全球CGT市场从0.5亿美元增长到20.8亿美元,复合年增长率为153%。根据Frost & Sullivan数据与预测,2020年全球基因治疗市场规模达20.8亿美元,2016-2020年CAGR为153.3%,预计到2025年全球基因治疗市场规模将达到305.4亿美元,2020-2025年CAGR高达71.2%。2016年至2020年,中国CGT市场从0.02亿美元增长到0.03亿美元,复合年增长率为12%。预测未来中国CGT市场规模仍保持快速增长趋势,于2025年整体市场规模为25.9亿美元,2020到2025年(估计)中国CGT市场复合年增长率为276%。

商业化节点

如果商业化这一条路能够持续通畅,最后一道关卡打通,那基因治疗将会有越来越多的人入场,迎来新热潮。今年5个基因治疗药物获批,具体到每个产品,这些药物各自要面临商业化问题,销售额的及预期或不及预期,将会直接影响到股价。而这5个基因治疗药物齐头并进,也给保险系统提出难题—如何面对这许多的、有长期益处的天价一次性药物。市场的反应究竟如何,保险系统如何处理,如何形成属于基因治疗的商业化模式,这些问题,2023年会给出答案。

Bluebird的两款产品备受瞩目,该司濒临破产边缘,Skysona以及Zynteglo两款药物的商业化是续命关键。但情况不容乐观,该司慢病毒疗法争议缠身,同时此前这两款药物在欧洲获批,却以商业化失败告终,据悉是与欧洲医保方价格没谈妥。而另一边对手CRISPR的产品即将赶上,目前已在准备提交滚动审查上市。Bluebird如何再与美国商保、医保沟通合作,同时以何种销售战略可以在竞品上市前占领足够多的市场,值得关注。

对于已有治疗方式,也非致命疾病,基因治疗药物的市场前景如何,且看Roctavian、Hemgenix的商业化情况。Roctavian、Hemgenix分别治疗血友病A/B,都是其适应症首个基因疗法。但血友病A/B都已有姑息治疗方式,该疾病也非急速进展、致命型,此类疾病中,基因治疗药物优势在于超长期作用与降低致残率、提升生活质量,与此类似的疾病还有很多,我们可以以这两款药物销售情况窥探一二。

此外针对无治疗方式、致命却十分罕见的疾病,Upstaza也会交出其商业化成绩。据RBC分析师Brian Abrahams称,PTC已经确定了300名患者,他预测PTC在欧洲的年收入为6000万美元。Upstaza是首个直接注入大脑的基因疗法。

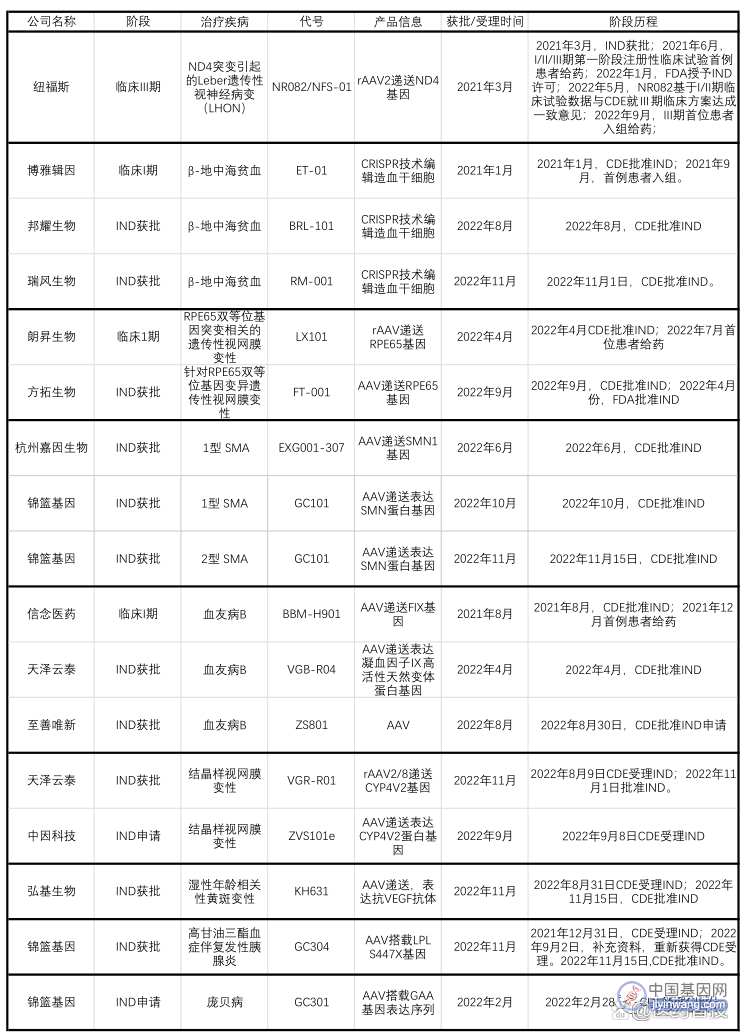

临床阶段管线

临床阶段上,12家公司进入临床阶段,共16条管线,除了纽福斯外都处在非常早期。以下为临床阶段及IND申请受理管线具体情况:

放眼全球,国内自研药物落后不少。国内大部分管线是跟随国外,同适应症同靶点的基因疗法国外进度都处于临床III期及之后。其实这样的情形并非坏事,不是所有药物都要争做全球FIC、非得追求速度,在基因治疗尚处拓荒时期,FIC药物面临的未知风险多,争做BIC也是一条好路。国外这些同靶点药物已有的临床数据积极,国内的管线也做了IIT试验进行初步验证,我们可以对这些管线先保持乐观的态度。

并且从管线总数来看,无论是全球还是国内,基因治疗都属于蓝海,针对同一靶点的竞争并不太激烈。后来者也有突破的机会,只要能成功获批都能分到不少的市场份额。因此,有不少公司在国内申报IND的同时也向FDA、EMA递交申请。乘着东风,国内基因治疗公司顺势而为,落地生根、开花结果,诞生国内首批基因治疗管线。目前竞争环境相对宽松,基因治疗公司也有了现金储备,接下来就是非常好的成长阶段。乐观来看,预计未来几年国内基因治疗公司的药物会有所突破,迎来新的增长点。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。