基因治疗投资热下的“冷思考”:未来趋势如何?投资机遇何在?

对于那些罹患1型脊髓性肌萎缩症(SMA)的最严重患者,“好好爱他们,随时准备道别”曾经是医生最常给病儿父母开出的建议。令人动容的是,在基因疗法面前,人类第一次看到了改变疾病,甚至是治愈疾病的希望。

基因治疗,简单来说就是用基因来纠正疾病状态。即从源头入手,将外源正常基因导入病变的靶细胞,以纠正或补偿因基因缺陷和异常引起的疾病,从而达到治疗的目的。作为一种创新的前沿疗法,基因治疗经历了起伏而曲折的发展历程。伴随着近年来相关生物技术及临床进展不断迭代与突破,更多基因治疗产品也逐渐从实验室走向病房,为人类健康带来了看得见的希望。

风潮之下,大型药企纷纷布局,行业新势力也不断涌现。那么,当前基因治疗的行业现状到底如何?又有哪些技术壁垒亟待突破?如何把握未来趋势与投资机遇?华兴新经济基金医疗团队通过对基因治疗的基本原理、技术路径及作用机制进行分析,并对其全球发展状况、市场前景及投资策略进行了深入的探讨,汇总成本篇文章,期望能给大家带来一些启发与收获。

在临床实践中,我们欣喜地看到基因治疗的疗效及安全性已在一些遗传性疾病中得到验证,脊髓性肌萎缩症(SMA)便是其中最具代表性的例子之一。

诺华的Zolgensma在2018年12月向美国FDA递交上市申请,给这些不幸的婴儿带来新生。如今,我们不仅成功见证这款基因治疗产品给SMA患者带来的希望,也见证了其在商业上的成功。2022年前三季度,Zolgensma的总营收达到10.6亿美元,正式迈入“10亿美元俱乐部”,成为基因治疗领域的重大里程碑。

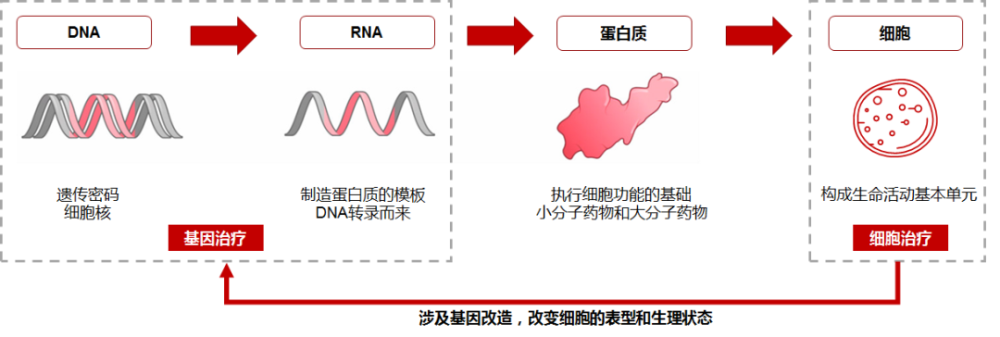

生物体内遗传信息沿着“DNA-RNA-蛋白质”的方向逐级传递,而蛋白质成为遗传信息的表现形式,疾病发生时多表现为蛋白质层面的异常。因此目前绝大多数的药物均以蛋白质为靶点;而基因治疗则是从蛋白质的上游——DNA或RNA入手,通过调控核酸来改变遗传信息传递,实现从源头上治疗疾病。

传统药物开发大多采用以靶点驱动的模式。针对成药靶点,通过一次性“定制化”的开发模式,寻求一种或一类分子结构及用途保护和批准。然而,针对大量不可成药的靶点,传统手段往往无计可施或面临较大的开发难度。而基因治疗方式,则可直接对底层错误的遗传信息进行增补、修改、删除等,类似于可以重写代码的程序开发,即针对不同的治疗场景更换基因序列,针对不同靶器官调整相应载体等,以迅速开发新产品和新适应症。

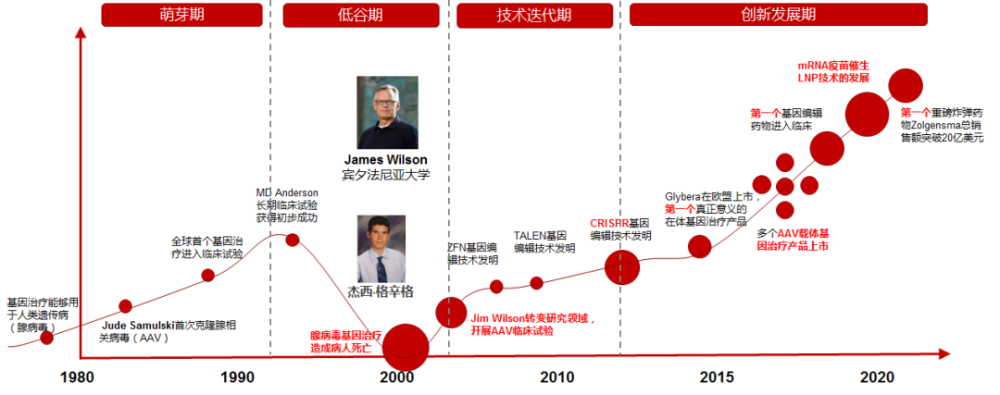

1972年,Theodore Friedmann在Science上发表题为“Gene Therapy for Human Genetic Disease?”的文章,第一次提出了基因治疗的概念。但当时由于没有合适的外源基因载体工具,导致基因治疗并没有出现明显发展。直到1984年Samulski首次克隆腺相关病毒(AAV),随后病毒载体相关研究逐渐兴起。

伴随着相关法规和监管体制的逐步建立,基因治疗于90年代初被首次批准用于人体临床试验。不幸的是,1999年,美国少年Jesse Gelsinger在接受基因疗法临床试验后,产生严重的免疫反应而去世,成为首名死于基因疗法临床试验的患者。这一事件重创了行业刚刚兴起势头,导致相关研究徘徊多年。但往往低谷中也孕育了新机,此间对于AAV的改良、以及基因编辑工具的出现,为黑暗中前行的科学家们点燃了星星之火。

2012年,EMA批准UniQure的基因治疗药物Glybera上市,彻底打开了基因疗法的大门。此后,多个使用AAV作为载体的基因疗法产品相继获得监管批准上市,同时包括随着编辑等技术迭代创新,也开辟了基因编辑治疗新领域,迅速重新燃起了整个基因疗法的研究热情。

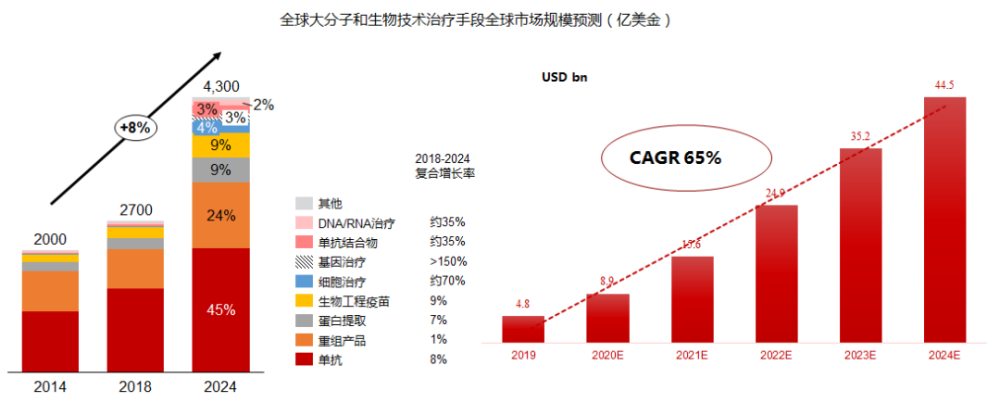

当前,广义基因治疗(DNA/RNA/细胞治疗)所占整体药品市场的比重还比较小,预计仅为5%左右。预计到2024年,全球基因治疗市场的规模将达到440亿美金,年复合增长率CAGR高达65%,而其在整体药品市场的比例有望突破10%。

数据来源:1) Front Genet,2019 Sep 25;10:868; 2) EvaluatePharma,March 2019

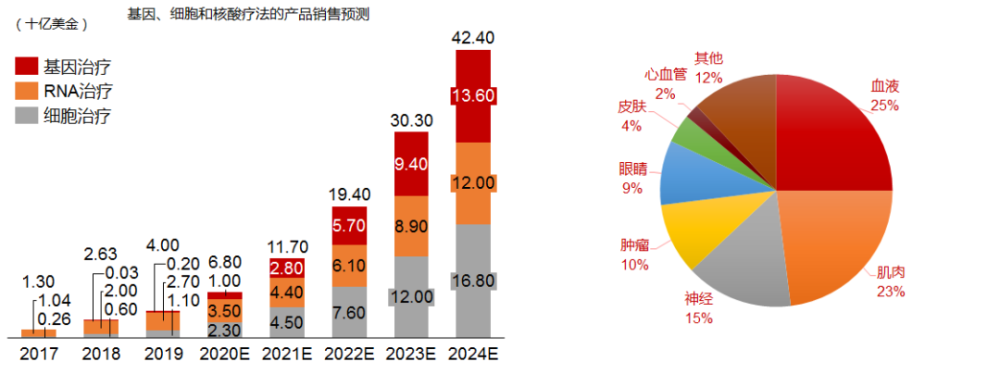

即使按照狭义基因治疗(DNA)来计算,市场规模亦可达到约136亿美金,年复合增长率CAGR超过150%,潜力不容小觑。其中,按照器官和适应症划分,针对血液、肌肉、神经和眼睛疾病的市场开发占比超过70%。

数据来源:1) Front Genet,2019 Sep 25;10:868; 2) EvaluatePharma,March 2019

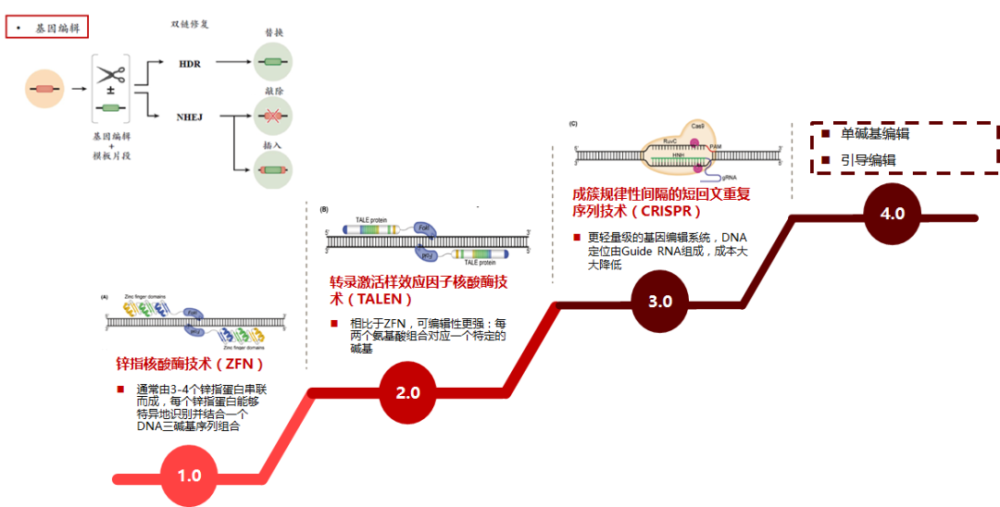

按作用机制,基因治疗主要分为基因增补和基因编辑两大类。基因增补技术,利用载体将正常基因导入靶细胞,以弥补自身缺陷基因导致的功能缺失;或导入抑制致病基因的核酸序列(如siRNA、shRNA等),以降低致病基因的转录或翻译水平。基因编辑技术,则主要以锌指核酸酶(ZFN)、转录活化因子样受体核酸酶(TALEN)和成簇的规律间隔短回文序列重复-相关蛋白(CRISPR/Cas)三类技术为代表,实现对目的基因的修正、敲除或导入。如需要将基因编辑技术用于体内治疗,则需要特定载体将这些编辑工具导入体内发挥功能。

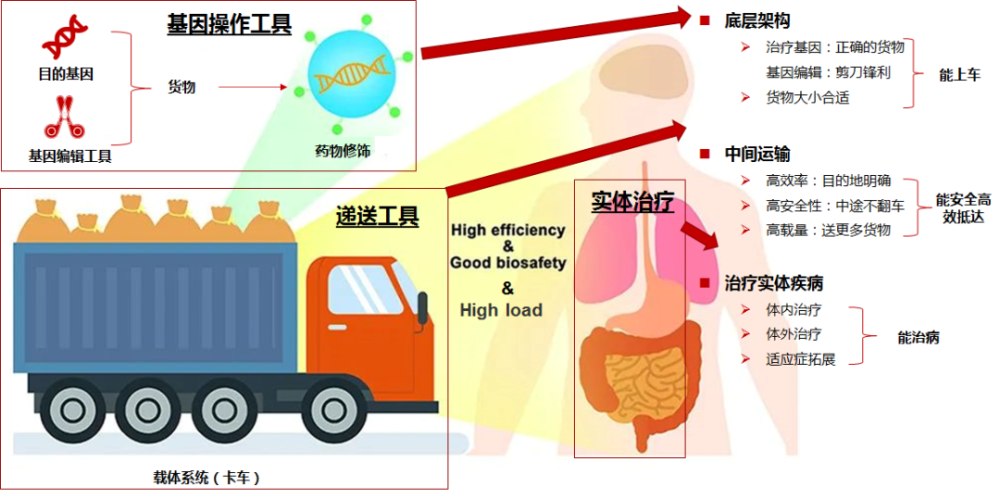

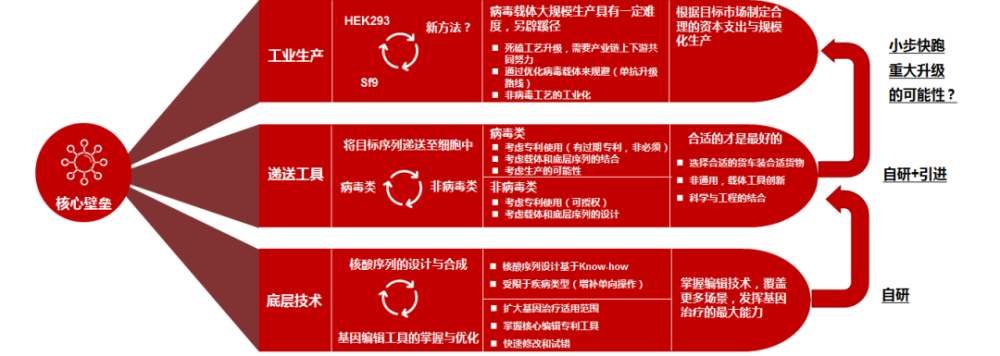

基因治疗可拆解为目的基因操作,目的基因递送和疾病治疗三个层面,三者要素缺一不可。其中掌握基因操作和基因递送是企业的安身立命之本。

(1)基因操作

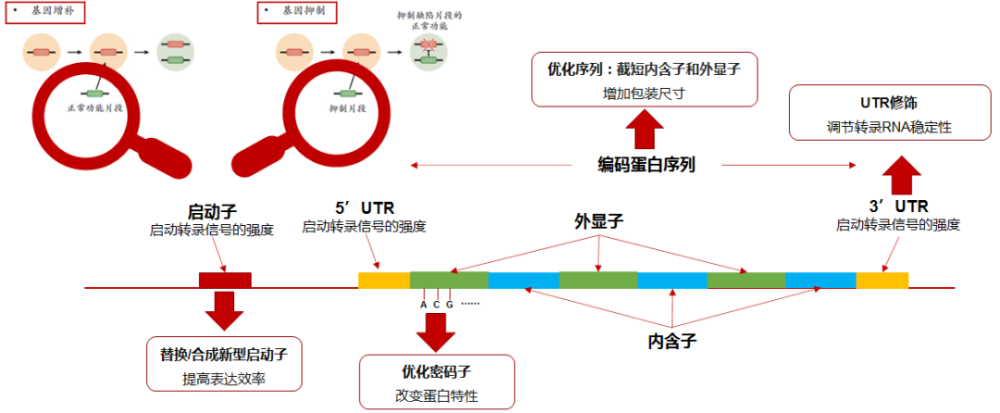

基因操作,是对目的基因的调整和优化,使其具备治疗功能基因片段的性能。常用的手段包括使用新型启动子、修饰目的基因序列、优化密码子、替代以及通路修饰疗法。对基因的修改和修饰水平的高低,取决于企业在相关疾病机制和致病基因理解上的长期知识经验积累,是企业in-house软实力的体现。

基因的操作也包括对基因的编辑,基因编辑工具能够实现对于目的基因的校正、敲除和增加。从ZFN开始,后续开发的TALEN、CRPSPR等工具在临床开发中逐渐发挥更为巨大的作用。当下对基因编辑工具的改良和创新迭代趋势非常明显,使得编辑工具箱大大丰富起来。

CRISPR/Cas的特点在于功能强大、方法简单、适用范围更广。当然CRISPR/Cas的缺陷也非常明显,用于开发创新疗法仍面临很重要的安全性问题。如编辑过程中可能出现DNA双链断裂,或者编辑脱靶,导致编辑后的遗传信息出现丢失,或者诱导出现如基因融合等基因变异现象,可能对被编辑的细胞造成次生损害。

基于CRISPR系统衍生出了一系列的基因编辑工具,如单碱基编辑器、先导编辑、RNA编辑器和表观遗传编辑等,有望在未来应用中发挥各自的定位和价值。胞嘧啶碱基编辑器(CBEs)可催化C·G--T·A碱基对的转换,腺嘌呤碱基编辑器(ABEs)实现A·T--G·C碱基对的转换。引导编辑理论上可精准诱导所有类型的单碱基突变、小片段插入和缺失突变,表观遗传编辑则利用CRISPR的特异性结合功能,去掉其剪切功能,可以精准结合目标基因,一端连接DNA甲基化元件,另一端连接组蛋白修饰元件,从而在表观遗传层面调控基因的表达。基因书写技术,则在更灵活和精准地修改DNA序列,将大段DNA片段写入基因组。

(2)基因递送

1)基因递送策略

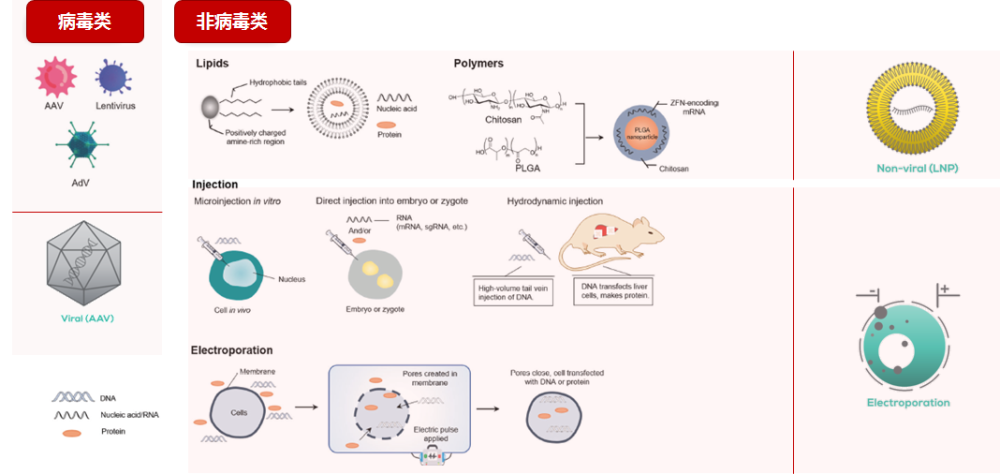

基因递送有三种主要方式,分别为病毒载体、非病毒载体和物理方式。目前在基因疗法中腺相关病毒(AAV)载体仍然是最为常见的病毒载体,腺病毒载体位居次席。非病毒载体主要是裸露DNA、转座子、脂质体、脂质体纳米颗粒、高分子聚合物等。

数据来源:Analysis Of The Gene Therapy ViralVector Landscape.Bioprocessonline,2021

目前,还未出现一种可以一劳永逸的理想递送技术。各种递送技术百花齐放,根据不同应用场景合理运用多种递送工具组合,也许是当下最为务实的方法。

数据来源:Analysis Of The Gene Therapy ViralVector Landscape.Bioprocessonline,2021

如Beam使用电转进行体外血细胞和免疫细胞的递送,使用LNP进行肝脏和其他器官的体内递送,使用AAV进行眼睛和中枢神经的递送。

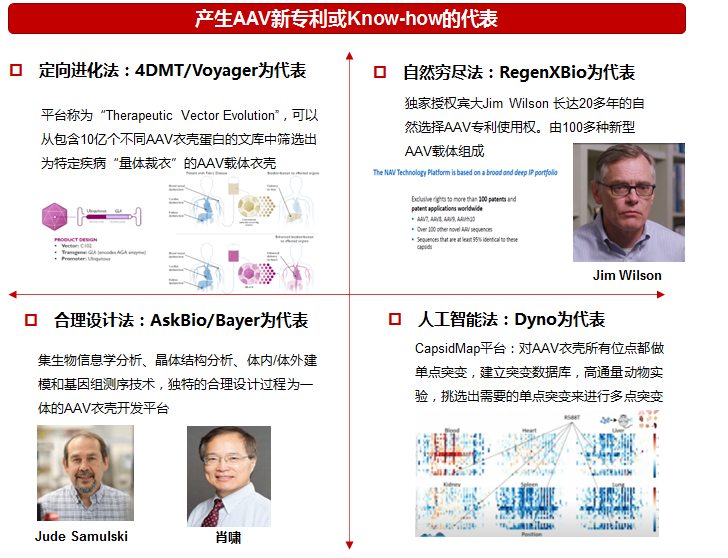

目前AAV在基因治疗领域应用最广,主要因为其安全性好,输入人体内不易引起强烈的毒性和免疫排斥反应。野生型AAV由蛋白衣壳和长度为4.7kb的单链DNA基因组构成,其中96%的基因组可以被移除,这使重组AAV具有4.1-4.9kb的外源基因包装容量。据统计,AAV目前有12种血清型和130多种突变型,对AAV载体优化技术主要聚焦于衣壳和免疫原性。UniQure、Spark和REGENXBIO等公司开发的AAV衣壳已经显示出商业化前景。如AAV9由REGENXBIO的NAV技术开发,自2015年以来已经有超过5次的对外授权。掌握新型AAV开发的技术公司将掌握行业合作的端口,如Dyno、4DMT和StrideBio都已参与下一代AAV衣壳平台相关靶点的合作。

2)病毒载体的生产

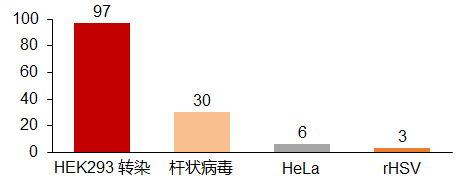

病毒载体生产通常分为质粒培养、细胞发酵、转染和产品纯化和灌装等阶段,生产系统包括HEK293细胞质粒共转染和BEVs载体感染Sf9昆虫细胞等。HEK293细胞兼容贴壁和悬浮,Sf9细胞悬浮高产但潜在昆虫病毒污染。工业界的选择更偏向于HEK293,主要原因包括HEK293具有起始材料准备时间短,可预测的衣壳组成和与人接近的糖基化后修饰等优势。

数据来源:William Blair Equity Research:Feb8,2020 Industry Report;

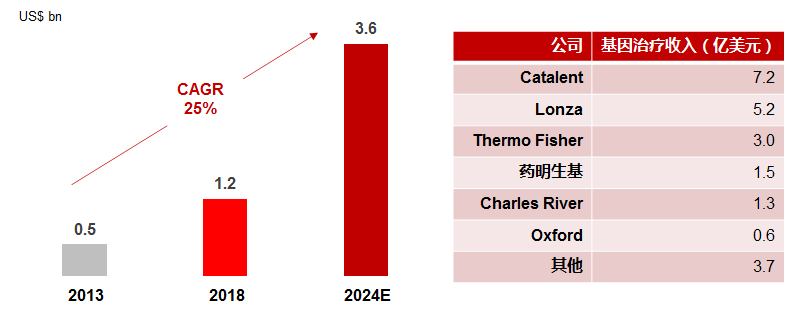

解决病毒载体大规模生产能力,是行业内亟待解决的核心问题之一,尤其是在需要更高剂量病毒载体来治疗的适应症上。现有病毒载体生产能力的制约,带来基因治疗外包生产(CDMO)行业的蓬勃发展。据统计,2018年全球基因治疗CDMO规模约为12亿美元,到2021年该数字预计达到20亿美元左右,达到20-25%年化增速;预计到2024年,该市场规模将进一步达到36亿美元。

数据来源:IQVIA,各公司相关Presentation

复盘Lonza的发展史,此前Lonza通过长达15年的产业布局,奠定了其在生物药CDMO的领导者地位。如今,Lonza再次瞄准基因治疗CDMO的机遇,希望能够再次复刻其小分子转向大分子的成功经验。但不可否认的是Lonza除自身的努力,下游的市场空间和行业的红利也非常重要,早期抗体生物药外包率从5%提升到跨过10%的阶段花了10-15年,2010年以后随着重磅抗体药物的不断涌现以及创新药研发成本持续上升背景下,行业内采用CDMO模式将部分研发和生产环节外包的意愿更加强烈,并且近年来有加速态势。

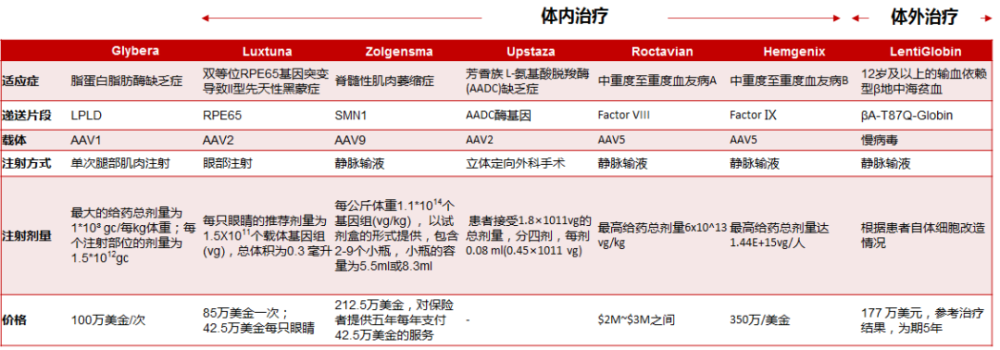

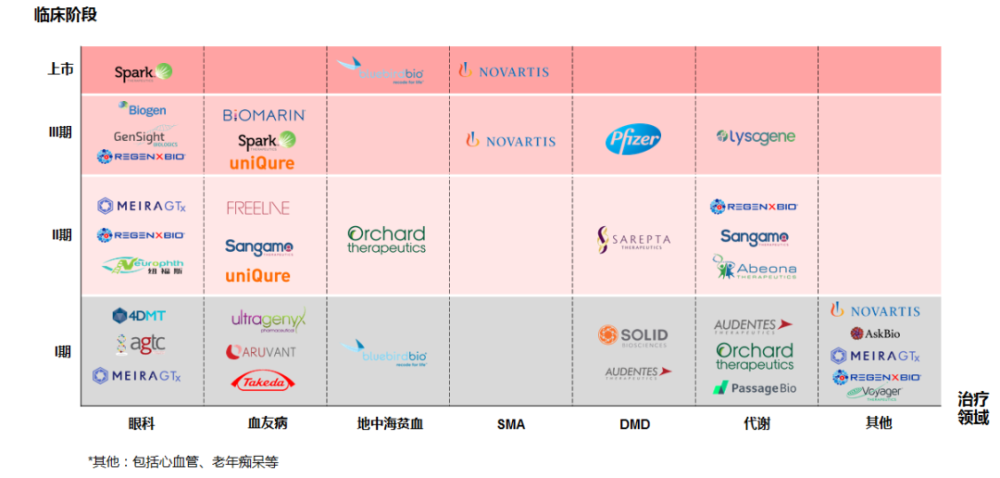

2012年获批的Glybera是第一个基于AAV载体的基因疗法。2017年,FDA批准Luxturna在美国上市,成为获批的首款体内给药式基因疗法。2022年FDA批准蓝鸟的体外基因改造细胞疗法Zynteglo用于需要输血的成人和儿童地中海贫血症患者的治疗,这是针对这一患者群体首款批准的基因疗法。近日,uniQure和CSL的Hemgenix获批用于治疗18岁及以上血友病B患者。Hemgenix使用AAV5递送表达凝血因子Ⅸ Padua变体基因,据悉定价350万美元,将成为美国最贵的药物。

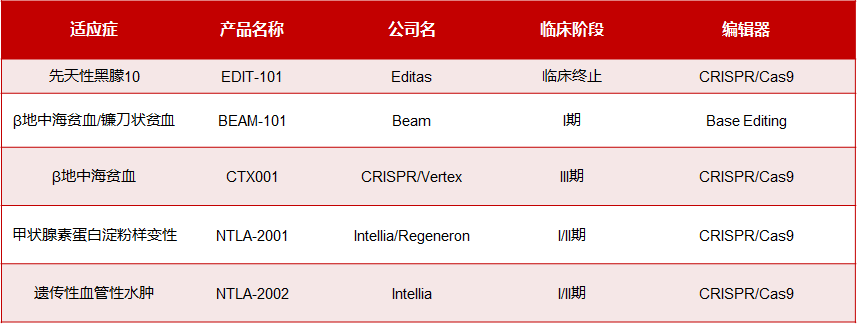

与基因增补管线类似,基因编辑管线研发也在不断取得历史性突破,CRISPR的CTX001有望成为基因治疗领域首个批准的CRISPR/Cas9项目,用于治疗输血依赖性β地中海贫血症(TDT)和镰状细胞贫血(SCD)。

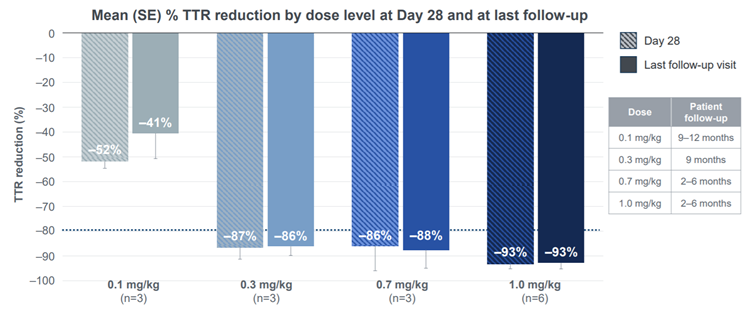

Editas的EDIT-101的I/II期临床试验是全球首个基于CRISPR在体研究。不幸的是近期Editas在公布I/II期临床试验的初步结果后宣布暂停此管线开发。EDIT-101安全性整体比较可控,但有效性似乎不及厚望。Intellia的NTLA-2001是首个基于CRISPR/Cas9基因编辑候选系统性给药体内基因编辑疗法,NTLA-2001采用LNP递送的方式将靶向TTR基因的CRISPR基因编辑系统递送到人体内,特异性敲除肝细胞内的TTR基因并降低TTR蛋白的表达。最新I期临床中期数据,包括15名分别在四个不同剂量组中的患者。数据显示,TTR蛋白减少与NTLA-2001的给药剂量相关。在第28天时,在0.1mg/kg、0.3mg/kg和0.7mg/kg剂量组中,TTR蛋白分别减少52%,87%和86%。在1.0mg/kg剂量组中减少93%,安全性上NTLA-2001的总体耐受性良好。

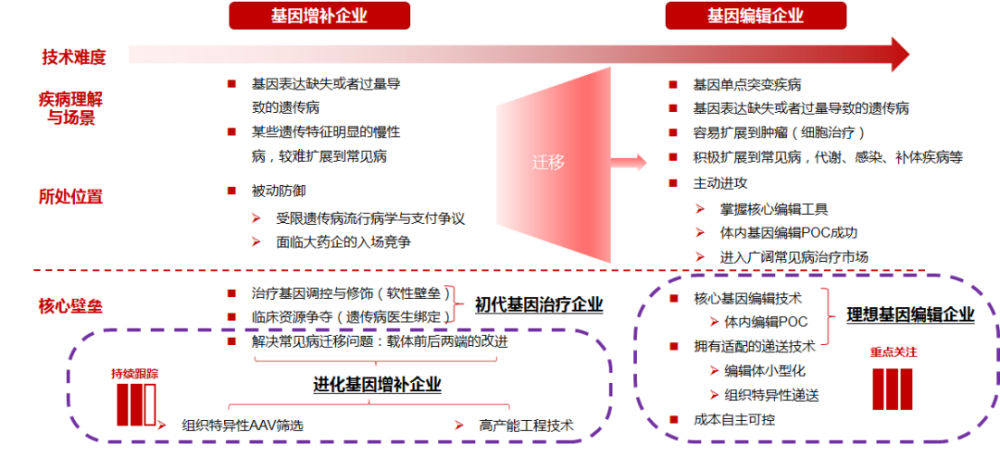

除罕见病遗传病之外,基因增补治疗也尝试逐渐从遗传病治疗拓展到常见病领域中,如心血管疾病(Tenaya、XyloCor、Rejuvenate)、代谢系统疾病(Kriya、Verve)和感染性疾病(Beam)等领域都有相关企业在探索中。基因编辑技术在慢性疾病领域的巨大价值潜力也在逐渐体现中,如Verve通过LNP封装编码基因或碱基编辑器的mRNA以及靶向在肝脏中表达的目标基因的gRNA,从而通过一个疗程有效、持久和终生地降低血脂。在乙肝领域,胞嘧啶碱基编辑器可以在多个位置靶向cccDNA微染色体,精确引入终止密码子并使病毒基因沉默,已经在动物实验中得到POC。随着基因工具迭代、科学机制突破以及工业路径的优化,相信基因治疗最终会是百花齐放的状态。

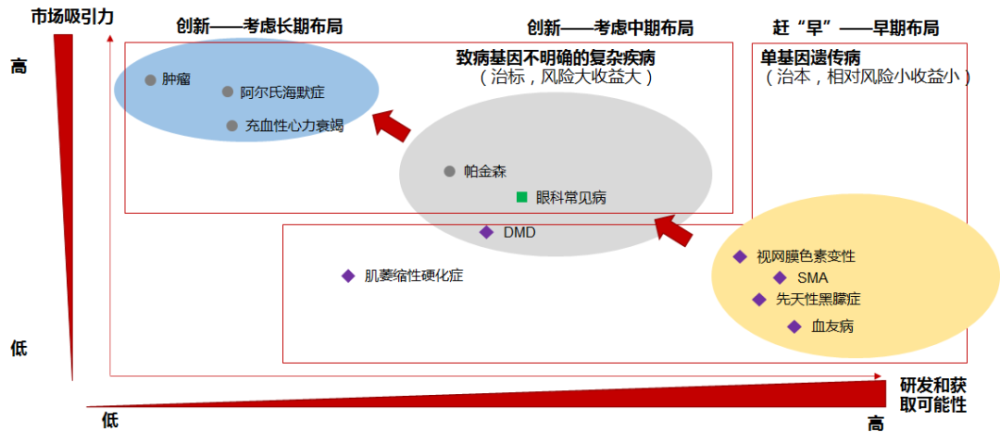

首先,大药企强势入局,无论是通过自研或收购,都已下场成为局中人;其次,随着先发产品对罕见病人群的治愈,未来的市场价值实际在不断萎缩;再者,绝大部分国家对基因治疗药物支付体系并没有完全打通,受制于支付端的限制,采用病毒递送的基因治疗产品的商业化之路还在探索中。对这些深度布局罕见病的基因治疗企业来说,未来能否迁移到更加常见的疾病治疗相当关键。有能力拓展到慢性病和常见病的企业,将会有非常明显的竞争优势。

基因增补企业的平台属性体现在基因操作上,对底层基因操作能力理解深刻、切实可行,将极大开拓企业的能力边界。同时专研新递送载体技术的公司结合终端治疗场景实现能力突破,但当下AAV还受限包装尺寸,LNP靶向相对比较难突破,没有一个完美的载体能够解决所有问题,需要持续关注在递送载体上有任何新突破,也许最终只有最合适的才是最优的。企业需要有与自己业务结合契合完美的载体,有自研能力为佳,但并非绝对限制因素。罕见适应症无法支撑如此多玩家,所以最终竞争焦点必然需要转移到病毒工艺改变(降成本),能不能把相关的产品高效、低成本制造出来,是决定商业化能否成功的关键因素。

首先,从作用机制上基因编辑的方式多样;其次,基因编辑方式可以规避需要使用大剂量病毒载体的治疗场景中的安全性和生产能力限制。当下基因编辑方式还面临着较多的困难和质疑,但随着包括对编辑机制的理解、脱靶检测、质控体系等不断完善,这些问题都将会得到很好的解决。我们非常看好具有核心基因编辑技术、同时适配合适的递送技术,且生产成本自主可控的相关企业。

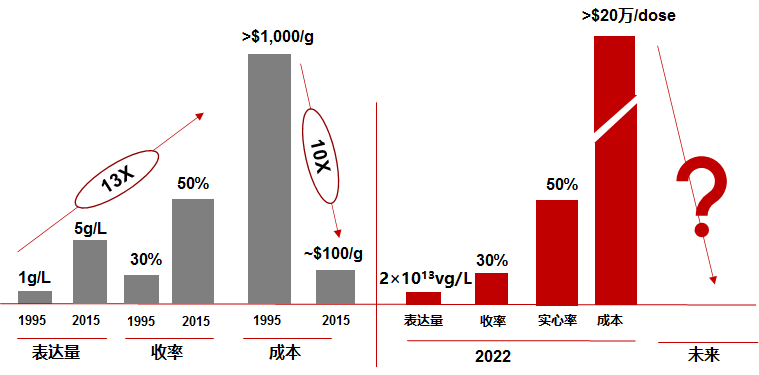

病毒载体的生产高度定制化,没有“one-size-fits-all”的解决方案,相关历史数据和经验需要长期积累。因此业内企业的学习曲线会比较长,尤其是在建立成熟可靠的质量控制,成本效率以及EHS管理体系方面。另外,客户支持也非常关键,在与基因治疗管线产品企业合作中,需要及时响应客户的特定需求。在满足上述前提下,对成本的控制也是十分重要的竞争要素。以抗体药物为例,历经30年的探索,才将抗体药的生产成本下降了10倍,将抗体药的可及性大大提高。反观基因治疗,在现有生产体系下单剂量的生产成本或超20万美元,大大限制了其应用场景。因此未来若生产工艺有重大突破,最终令生产成本下探到足够低的水平,方有望将终端售价降低到到医保及患者能够承担的范围内。

整体而言,基因治疗CDMO行业的工艺发展进程,尚未达到抗体CDMO的工艺稳态和成熟度,距离达到工业级及商业可支付成本还有不少的距离。未来,有能力突破现有生产体系限制,或通过快速定型某一工艺并获得客户认可,将成本降低至稳态的企业,将有较大机会胜出。具备投资价值的基因治疗CDMO应该选择合适的业务切入点,有足够技术实力与丰富的项目经验,并在关键节点可为客户提供符合规范、节省成本的生产方案选择(基本内功),同时快速技术迭代多样的服务和解决方案(扩展能力)。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。