和元生物上市一年后,基因治疗CDMO第一股近况怎么样?

一年前,和元生物顶着“基因治疗CDMO”第一股的光环登陆科创板,计划募集资金12亿元,实际超募至13.23亿元。发行价13.23元,上市首日上涨65.6%,最高涨至35.5元,历史最高市值达到172.47亿元。

基因治疗CDMO第一股业绩情况

2021年,国内两款“天价抗癌药”CAR-T产品横空出世,让基因治疗药物成功出圈,成为资本追逐的热点,其上游的基因治疗CDMO产业也迎来了爆发式增长。

2019-2021年,和元生物营收分别为6291万元、1.43亿元及2.55亿元,扣非净利润分别为-3486.26万元、2666.77万元及4098.67万元,营收两年翻了3倍,净利润也大幅增长,一切向着极其顺利的方向发展。但上市后的2022年,和元生物发展脚步放缓。

年报显示,2022年实现营收2.94亿元,同比增长15.17%;归母净利润3902.52万元,同比下降 28.07%;扣除非经常性损益的净利润3079.52 万元,同比下降 24.87%。

2023年一季度实现营收3079.14万元,同比下降57.89%;归母净利润-3174.33万元,扣除非经常性损益的净利润-3297.44万元,较上年同期大幅下降。

分业务板块来看,和元生物的主营业务包括基因治疗的CRO服务和CDMO服务。

和元生物业务范围

图片来源:和元生物年报

CRO服务方面,2022年以及2023年一季度分别实现销售收入6589.98万元、1371.33万元,较上年同期增长19.36%、24.21%。

和元生物近年来发展重心在向基因治疗CDMO业务偏移。

21倍超级赛道开始内卷

随着腺相关病毒药物Luxturna和2款CAR-T药物Kymriah和Yescarta的上市,2017年以来,基因治疗行业迎来迅猛发展。

截至2022年末,全球已有24款基因治疗药物进入临床应用,其中20款药物的上市发生在2015年之后。

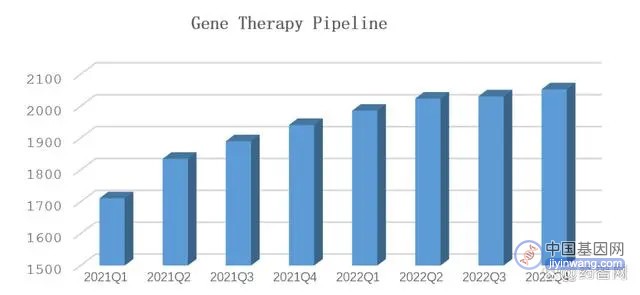

新药研究方面,全球已有超过2053个进展中的基因疗法开发管线,其中284个项目处于II期及之后,6个项目处于上市前注册阶段。此外,还有1515个基因治疗产品处于临床前研究阶段。

2021年-2022年基因治疗产品管线增长情况

图片来源:和元生物年报

由于基因治疗研发及产业化具有工艺开发和质控难度大的特点,而基因治疗药物的技术孵化又通常源于实验室研究,这些高校、科研院所和医疗机构缺乏产业化管理经验,使得基因治疗领域对外包服务的依赖性更强。

据J.P.Morgan统计,基因治疗的整体外包渗透率超过65%,远超传统生物制剂的35%。

基因治疗行业的蓬勃发展,以及对CRO/CDMO的依赖,推动了全球基因治疗CRO/CDMO的快速发展。以CDMO市场为例,2016年至2020年,全球市场规模从7.7亿美元增长到17.2亿美元,预计到2025年将达到78.6亿美元。

同时,中国基因治疗CDMO行业经过近年的稳定增长,将迈入高速发展阶段。市场规模预计将从2018年的8.7亿元预计增长至2027年的197.4亿元,增长21倍。

在市场规模不断扩大的刺激下,一方面从事病毒载体相关领域的生物科技公司计划或正在建设GMP产能,拟进入该细分领域;另一方面,规模较大的小分子和大分子制药CXO公司开始加速布局基因治疗CDMO细分赛道。

其中,药明康德、康龙化成、博腾股份、凯莱英等CXO巨头纷纷成立子公司,通过融资扩大基因治疗CDMO产能。3月31日,康龙化成就发布公告称,子公司康龙生物完成新一轮9.5亿元人民币融资。

然而,在基因治疗CDMO产能扩张的同时,下游订单却在缩水。与2021年相比,生物制药开发公司获得融资的笔数和披露的融资总金额都出现了下滑,融资总金额下滑尤为严重,从2021年145亿美元下跌至去年的81亿美元。

国际医药巨头的离场更让市场顿生寒意。2022年第四季度,GSK先后结束了与三家细胞治疗公司关于TCR疗法的合作项目,且在2023年2月宣布退出细胞与基因治疗;2023年2月,诺华也结束了与合作开发Intellia镰状细胞疗法产品。

供给与需求的错位,让基因治疗CDMO企业之间陷入“内卷”,不得不打起了“价格战”。

如何守住先发优势?

和元生物是中国最早介入基因治疗研发外包服务的公司之一,至今已有近十年历史,早于药明康德与金斯瑞生物科技。

早在2015年,和元生物就预判到国内基因治疗将快速跟随全球产业发展,有计划地推进技术研究、工艺团队搭建、GMP 平台建设等关键工作。

通过与国内诸多科研院所合作,积累了七大技术平台,如下图。

和元生物的基因治疗CRO/CDMO技术平台

图片来源:和元生物招股书

随着订单的增加,和元生物的产能也面临瓶颈,部分项目的生产计划已安排至远期。为应对产能瓶颈,和元生物投入15亿元在临港自贸区建设“和元智造精准医疗产业基地”,总建筑面积约77000平方米,反应器最大规模可达2000L,为目前全球鲜见单一基因细胞治疗商业化生产服务基地。

截至2022年底,和元生物已帮助不同客户获得中、美等多地临床试验批件18项,涉及CDMO项目数超过150个,服务产品种类涵盖质粒、腺相关病毒、慢病毒、细胞治疗产品、溶瘤病毒等CGT管线类型,项目的全面性、成功经验数量领先业内。

基因治疗是技术含量高、产业化生产和质控难度大的新兴领域,核心技术能力是和元生物能否守住先发优势的关键。

2022年,和元生物研发费用达3483万元,同比增长47.47%;而在利润亏损的2023年一季度,研发费用依旧高达1127万元,同比增长58.8%。

结语

基因治疗代表未来新的治疗技术发展方向,市场潜力巨大,但随着药明康德等头部CXO企业在资本的加持下通过“买买买”快速扩充产能,国内基因治疗CDMO市场也逐渐内卷化。

未来,和元生物能否在这场基因治疗领域的竞速赛中凭借技术突破,持续构筑领先优势,我们拭目以待。

参考资料

1.和元生物年报、季报,公司官网

2.《估值85.5亿,头部CXO旗下资产被巨佬扫货》,瞪羚社,2023-04-04

3.《CGT CDMO行业内卷加剧,如何突破技术壁垒实现高质量发展》,21世纪经济报道,2023-04-24

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。

:下一代基因治疗递送载体")