基因治疗CDMO市场大爆发,谁能脱颖而出?

导读

2022年12月19日,Pierre Fabre和Atara Biotherapeutics共同宣布,全球首个同种异体T细胞疗法Ebvallo(Tabelecleucel)获得欧盟委员会批准,用于治疗至少接受过一次治疗的EBV相关淋巴组织增生性疾病(EBV+PTLD)的成人及2岁以上儿童患者。Ebvallo是基因改造的通用型CAR-T产品,其获批是历史性的突破,再一次将全球目光吸引到火热的基因治疗领域。今天,笔者将进一步为您介绍基因治疗领域不可或缺的“卖水人”角色——CDMO,一起来看看什么样的基因治疗CDMO企业更具投资价值,更容易脱颖而出。

01

基因治疗临床试验和商业化速度明显加快,受到全球投资机构青睐

基因治疗(Cell and Gene Therapies, CGT,又称细胞基因治疗)是一种利用载体将外源基因转导至细胞,通过外源基因的转录和翻译治疗疾病的方法。CGT包括了以基因治疗载体产品、溶瘤病毒、体内基因编辑(CRISPR)为主的体内基因治疗和以细胞治疗产品(T细胞、NK细胞、干细胞等)为代表的体外基因治疗。基因治疗有望从根本上治愈疾病,将成为未来15-20年主要的创新药类别之一。

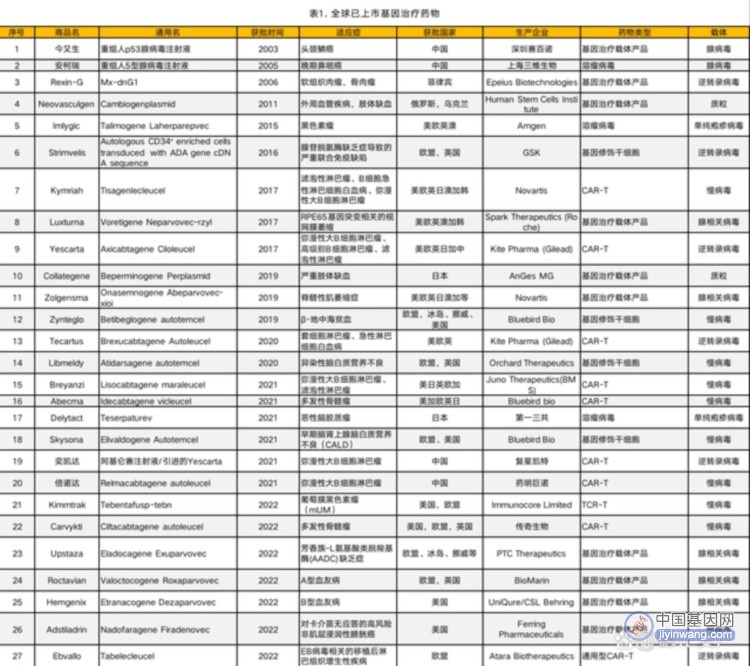

近年来,基因治疗临床试验开展和商业化的速度明显加快。Frost & Sullivan数据显示,截至2021年底,全球累计在研基因治疗临床试验超过1745项。商业化方面,截至2022年12月31日,全球共有27款基因治疗药物上市(见图1)。美国FDA预测由2025年起,每年批准的基因治疗产品将大幅增加到10~20个。

基因治疗赛道尚处于发展的早期阶段,受到全球投资机构青睐。据中金研究部数据,全球CGT行业融资额从2016年的52.2亿美元,增长到2021年的227亿美元,期间年复合增长率(CAGR)高达31.9%。活跃投资机构为基因治疗赛道创新药企的蓬勃发展提供充足的资金支持。

02

全球基因治疗市场持续扩容,带动“卖水人”CDMO快速发展

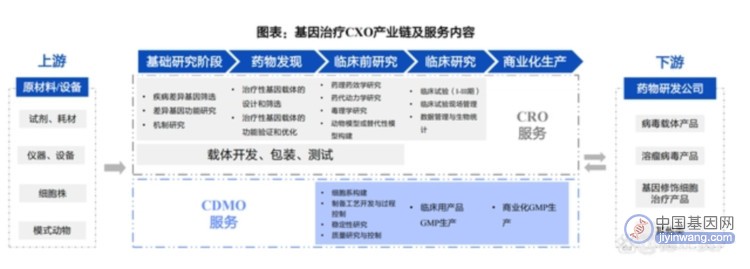

医药领域CXO主要提供CRO(Contract Research Organization,合同研究组织)和CDMO(Contract Development and Manufacturing Organization,合同研发生产组织)服务(见图2)。CDMO为下游的新药研发公司提供临床前研究、临床研究、以及商业化生产阶段的工艺开发和生产服务。与传统制药领域的CDMO相比,基因治疗CDMO更注重活体开发过程,为下游药物研发企业交付质粒、病毒载体和细胞产品。

基因治疗CXO产业链及服务内容

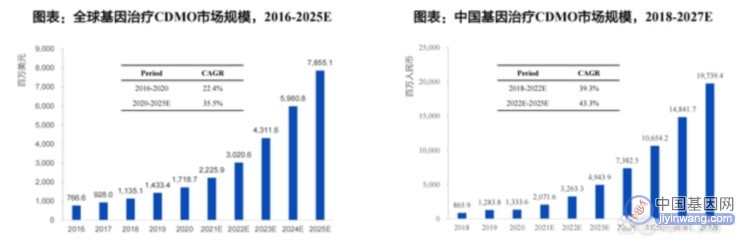

全球基因治疗市场持续扩容,行业景气度高。据Frost & Sullivan数据,2020年全球和中国基因治疗行业市场规模分别达到达20.8亿美元和2380万元,预计到2025年将分别增至305.4亿美元和178.9亿元。

作为基因治疗药企的上游“卖水人”,CDMO增势强劲。2020年全球基因治疗市场规模为17.2亿美元,预计到2025年增长至78.6亿美元,期间CAGR=35.5%。中国基因治疗CDMO市场规模预计2022年为32.63亿元,2027年将增长至106.54亿元,期间CAGR=43.3%(见图3)。

基因治疗和CDMO市场规模及增速

03

基因治疗企业高度依赖CDMO服务,外包渗透率高达65%

基因治疗领域企业若自建生产线,将面临技术开发和工艺验证周期长、产能利用率低和生产成本过高等问题,客观上更加倾向寻求CDMO的外包服务。据J. P. Morgen 统计,基因治疗外包渗透率超过65%,远超传统生物制剂的35%。下游基因治疗企业更愿意选择外包的原因主要有三个:

一是基因治疗工艺复杂、人才要求高。基因治疗药品的工艺开发及生产是企业的最大挑战,也是临床试验中断的主要原因之一。CDMO企业基于工艺开发的技术储备和专业团队的丰富经验,能够为药企提供了多样化工艺的灵活选择,帮助新药企业少走弯路,缩短研发周期,提高成功率。

二是CGT发展时间短,中小型企业较多,对CDMO服务依赖更高。Roots Analysis的数据显示,91%的基因治疗管线为中小型公司所开发。规模较小的公司在资金实力、工艺开发、GMP生产等方面难以全面布局,高度依赖CDMO服务。

三是基因治疗研发费用高于传统制药。基因治疗产品在临床阶段的费用高达8~12亿美元,约为传统药物(6.5~7.8亿美元)的1.2-1.5倍。较高金额的研发费用增强了基因治疗CDMO参与药物研发过程的动力。

04

哪些基因治疗的CDMO企业容易脱颖而出?

在了解基因治疗CDMO行业的发展现状后,哪些企业更容易脱颖而出呢?笔者认为大致从以下几方面综合考察。

技术壁垒是核心竞争力。优秀的基因治疗CDMO企业需要在载体研发、纯化、细胞培养、工艺放大生产和质量控制体系等全流程具有全面的技术能力和独特的工艺诀窍。首先,载体研发能力可以支撑更强靶向性和特异性、更低免疫原性、更高感染效率以及突破生理屏障的多元载体开发;其次,载体纯化能力决定病毒载体产品的得率、纯度和质量;另外,细胞培养和工艺放大技术通过对多种细胞培养、驯化、工艺放大,支撑项目顺利实施和交付;最后,拥有国际认证的质量控制体系,是基因治疗产品无菌生产和纯化工艺的坚实保障。

业务全面性是竞争优势。基因治疗产品的研发生产环节通常涉及质粒、病毒和细胞三个主要工艺,需要CDMO企业拥有全面的业务能力。

质粒是基因治疗常用工具。质粒既可以作为基因治疗的最终产品直接用于人体(如DNA疫苗),也是生产转导细胞病毒过程中必不可少的中间载体。Cell & Gene Therapy Insights数据显示,GMP级质粒DNA生产成本高达10万美元/克。因此,质粒工艺的生产能力和成本控制,是提高CDMO企业竞争力的重要因素。

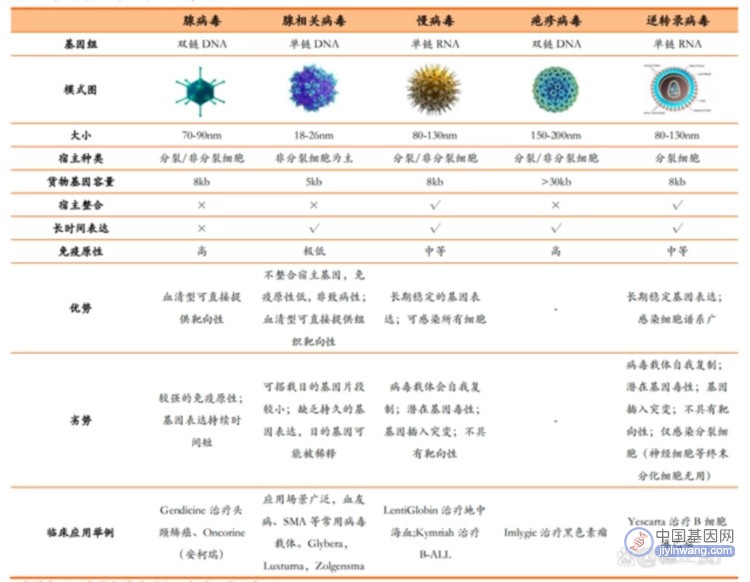

病毒载体是基因治疗的主要工具。细胞治疗药物开发主要瓶颈之一在于病毒载体种类繁多(见图4),GMP工艺复杂和制备周期较长(CAR-T约为2~3周)。据Ginn综述文章统计,1989-2017年间使用病毒载体的临床试验占基因治疗临床试验总数的67.3%。因此,病毒载体工艺是所有基因治疗CDMO企业都无法避开的核心环节,而差异化的病毒载体生产优势也是不同企业的优势所在。

常用于基因治疗的病毒载体对比

细胞工艺的趋势将是悬浮培养,全封闭,自动化和模块化。细胞培养的悬浮系统可使用无血清培养,减少污染风险并简化下游工艺、流程,比贴壁系统更有利于大规模商业化生产。细胞生产流程中若手工操作较多,会导致效率低、错误率高、批间差大。全封闭、自动化和模块化的生产体系可以降低人工成本,减少失误和污染,降低生产成本,是未来发展趋势。

拥有规模化细胞产能的CDMO企业容易获得大药企的青睐。根据中金公司研究部报告,全球的规模化细胞产能稀缺,超过40%的产能在500L以下。随着产品的临床试验和商业化推进,拥有500L以上细胞生产规模的CDMO企业,将获得更多大药企订单,拥有更大话语权。

基因治疗CDMO客户黏性高,先发优势明显。具有一定技术积累、人才团队、生产工艺、规模化产能、产业化经验和业内声誉的标的基因治疗CDMO企业更早地与大药企进行合作。而前期工艺开发和验证一经确定,药企换CDMO或自行生产的周期长、成本高,高客户黏性使得抢占先机的CDMO企业持续获得订单,在竞争中处于有利位置。

人才、资金和生产经验也是构成基因治疗领域CDMO竞争力的重要因素。基因治疗药物的工艺开发难度大,需要大量具备良好技术、工艺背景和丰富生产管理经验的复合型人才。同时,组建优秀人才团队、维持高水平的研发投入、以及建设规范化的GMP生产平台需要大量的资金支持。此外,拥有临床前、临床试验和商业化阶段全过程工艺开发和生产经验的CDMO企业,可以更好地服务和指导下游企业基因治疗药品的开发和生产,更容易赢得客户信任和订单。

参与国际化竞争的国内基因治疗CDMO有更快的增速和更高的市值。一方面,由于国外技术水平和工业开发更为先进,本土CDMO企业在海外进行研发和生产布局,有利于提升获得国内和海外订单的能力。另一方面,本土CDMO企业利用国内的土地、人工、材料等成本优势,可以为欧美等主要需求市场的优质客户提供部分CDMO服务,从而实现更快的增长,获得更高的市值。

结论

近年来,全球医药研发快速发展,小分子、生物制药和基因治疗等不同领域的发展方兴未艾,不断升级,全球和国内的CDMO 作为生物医药行业“卖水人”,行业景气度不断上行。稳正资产已经布局大湾区小分子领域CDMO龙头企业华先医药,以支持国内药企开发高难度特色原料药及中间体。

综上所述,笔者坚定看好国内的基因治疗赛道,并认为基因治疗领域的CDMO企业投资价值逐渐显现,值得重点关注及布局。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。

14种致癌驱动基因最新进展")