“木头姐”2023研报:基因编辑疗法到2030年收入将达600亿美元

日前,木头姐(Cathie Wood)的方舟投资公司(ARK)发布了一年一度的《Big Ideas 2023》投研报告。

方舟投资公司创始人、首席执行官兼首席投资官Cathie Wood

现年67岁的Cathie Wood于2014年创立了方舟投资公司(ARK),2020年因“梭哈”科技股而一战成名,其管理的明星基金产品ARKK从2014年创立至2020年底涨幅超过600%,资产规模从十几亿美元升至六百多亿美元,力压同时期巴菲特管理的伯克希尔·哈撒韦(Berkshire Hathaway)A基金,被封“女版巴菲特”。

但在2022年,随着美元加息、科技股挤泡沫,“木头姐”从神坛跌落,其管理的旗舰基金ARKK2022年总亏损接近67%,是美国230多只活跃交易的多元化ETF中跌幅最大的一个。但随着经济和股市在2023年触底恢复,“木头姐”也开始振作,ARKK在截至上周五的一个月内上涨44.4%,创造了这只基金历史上最大的单月涨幅。

《Big Ideas 2023》投研报告长达153页,对全球最新创新技术融合趋势进行了概述,覆盖13大创新领域,虽然大多数关注的是人工智能(AI)、比特币、电动汽车、航空航天等科技领域,但也涉及到了精准治疗、分子诊断两个医药话题。

①报告预测,使用AI、DNA/RNA、靶向蛋白降解剂、CRISPR基因编辑、实验室自动化等技术的精准治疗领域创新公司的估值将从2022年的5000亿美元上升到2030年的3万亿美元,年复合增长率达29%。

②基因编辑疗法领域,报告预测,到2030年基因编辑疗法年总收入将达到300亿美元,如果能够拓展应用于治疗1型糖尿病,年总收入将扩展至600亿美元。

③报告分析,RNA药物将大幅降低研发成本、缩短研发时间,相比小分子药物和抗体药开发的平均耗时10年,耗资20亿美元,RNA药物开发平均耗时5年,耗资12.5亿美元。

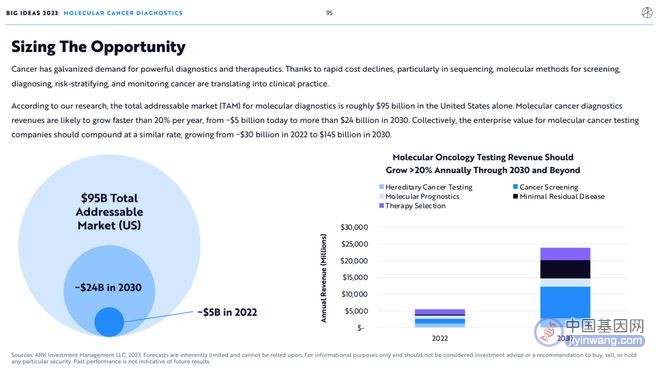

④ARK估计,美国癌症分子检测的总潜在市场(TAM)约为950亿美元,其收入在未来5-10年内每年增长20%以上,从2022年的50亿美元增长到2030年的240亿美元。

⑤ARK预测,癌症分子检测公司的总估值将以类似的速度,从2022年的300亿美元增长到2030年的1450亿美元。

⑥ARK分析,伴随诊断正在成为实体肿瘤患者标准治疗的一部分,使用率将从2022年的25%增加到2030年的50%以上。

以下为报告涉及医药话题的精华版本,本文不构成投资建议,仅作为行业发展趋势参考:

精准治疗

精准治疗以患者为中心,针对的是疾病的根本原因,而不是仅仅缓解症状。采用新颖的实验和计算设计方法,精准治疗可以比传统方法更快,更具成本效益地开发新药。

人工智能、DNA/RNA、CRISPR基因编辑、实验室自动化等技术的快速发展,正在催生全新的治疗方法,让治愈此前难治疾病成为可能。

而随着我们对DNA、RNA、蛋白质的运作机制更加了解,精准治疗将成为多组学整合创新。

基于ARK的研究,精准治疗领域公司的估值将从2022年的5000亿美元上升到2030年的30000亿美元,年复合增长率达29%。

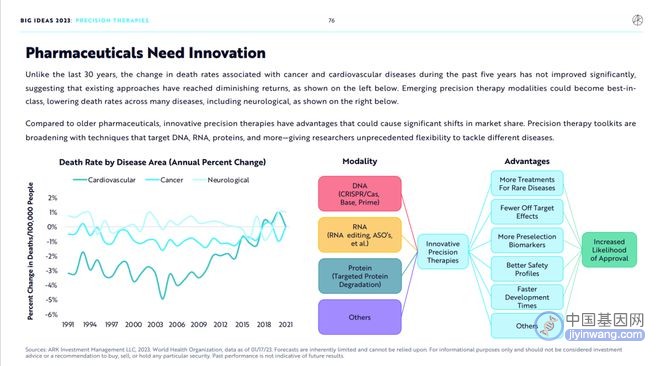

1.制药业需要创新

和过去30年相比,癌症和心脑血管疾病所导致的死亡率在过去5年时间内没有明显改善,这表明现有的药物研究方法已经触及边际收益递减的边界,新兴的精准治疗方法可能产生Best-in-class的药物,从而降低包括神经系统疾病在内的多种疾病的死亡率。

和旧有的药物研究方法相比,创新的精准治疗方法优势突出,有很大机会抢占更多市场份额。精准治疗方法所使用的先进技术在不断扩展,包括但不限于靶向RNA、DNA、蛋白质的多种技术工具,这些工具将给研发人员抗击难治疾病提供前所未有的自由度。

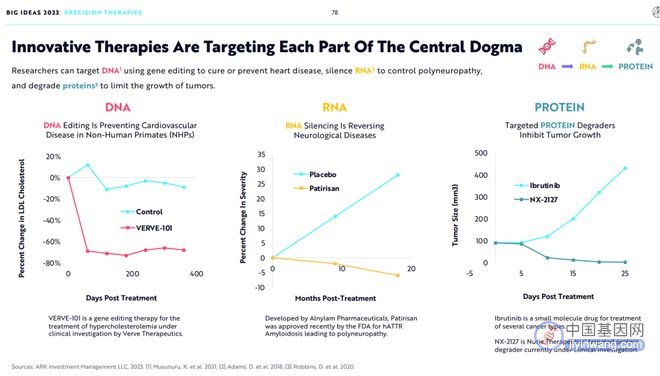

2.创新疗法将贯彻分子生物学中心法则中的每一环

研究人员可以使用基因编辑技术靶向DNA来治疗或预防心脏病,通过RNA沉默以控制多发性神经病,并通过蛋白降解技术控制肿瘤的生长。

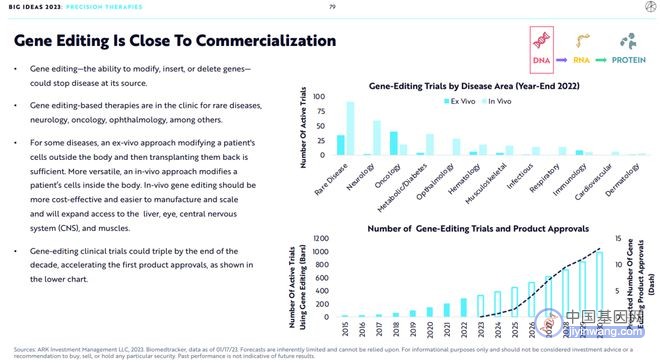

3.基因编辑已经非常接近商业化

基因编辑技术使得修改、插入和删除基因成为可能,这将从源头上治疗疾病。使用基因编辑技术的治疗方法将遍布罕见病、神经疾病、癌症、眼科等多个疾病领域。

对于某些疾病,可以采用体外基因编辑的方法,将细胞在体外进行基因编辑再移植回体内。更通用的方法是进行体内基因编辑,体内基因编辑有更好的成本效益,并且更易于生产及扩大规模,并将使得基因编辑技术扩展应用到肝脏、眼睛、肌肉和中枢神经系统等多种器官。

到2030年,使用基因编辑技术的临床试验数量将翻倍(如上图所示),并将加速首个基因编辑药物的上市。

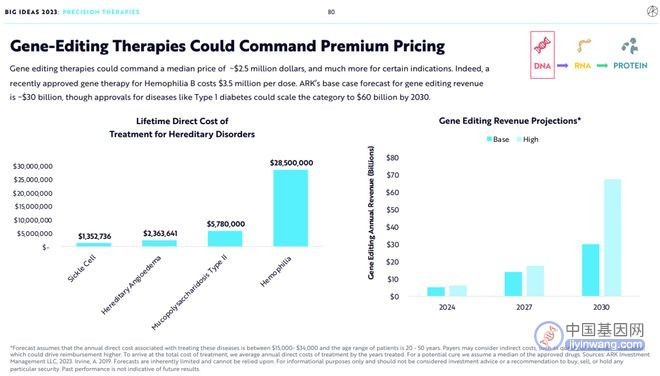

4.基因编辑疗法能够获得高溢价

基因编辑疗法定价的中位数可能达到250万美元,在某些特定的适应症领域将会更高。毕竟,一个近期获批上市的A型血友病基因疗法的费用高达350万美元。

ARK预测,到2030年基因编辑疗法年总收入将达到300亿美元,如果能够拓展应用于治疗1型糖尿病,年总收入将扩展至600亿美元。

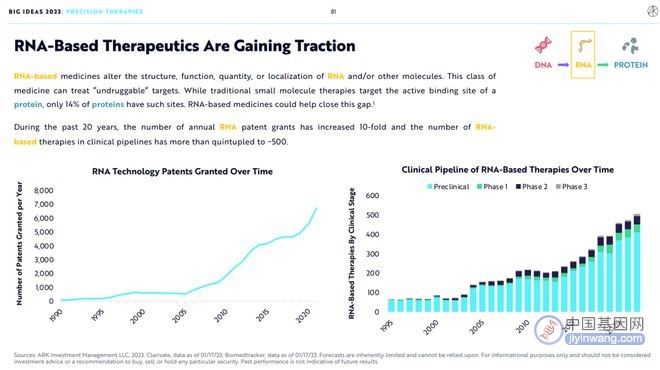

5.RNA药物将越来越受欢迎

RNA药物能够改变RNA及其他分子的结构、功能、数量及位置,从而可能能够靶向一些此前不可成药的靶点。

传统小分子药物靶向蛋白质,但只有14%的蛋白质能够被靶向,其余都不可成药,RNA药物将弥补中间的鸿沟。

在过去的20年中,每年的RNA专利授权数量增加了10倍,基于RNA药物的临床试验数量增加了5倍多,达到500+。

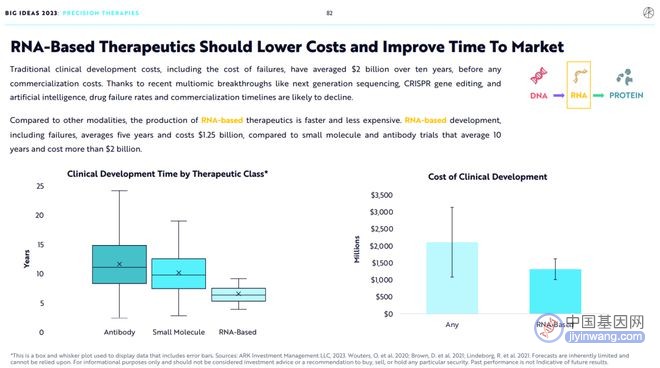

6.RNA药物将降低研发成本,缩短研发上市时间

传统药物开发方法的平均研发成本高达20亿美元,此成本包含研发失败的成本,但不包含商业化成本,平均耗时10年。

得益于最近的多组学突破,如下一代基因测序(NGS)、CRISPR基因编辑和人工智能,药物研发失败率将大大下降,从研发到商业化的时间将大大缩短。

和其他方法比,RNA药物开发尤其低成本、快速。RNA药物开发平均耗时5年,耗资12.5亿美元。相比之下,小分子药物和抗体药开发平均耗时10年,耗资20亿美元。

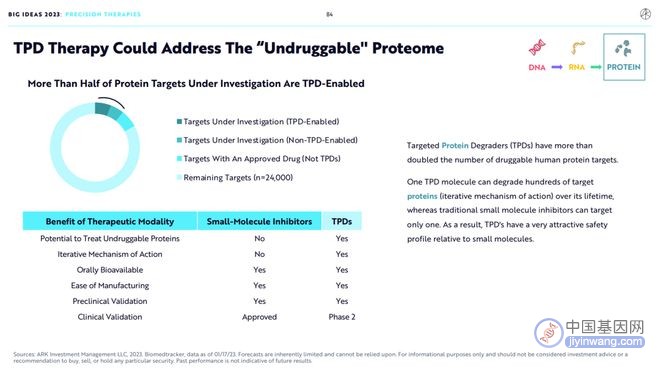

7.靶向蛋白质降解剂(TPD)能够治疗非常多疾病

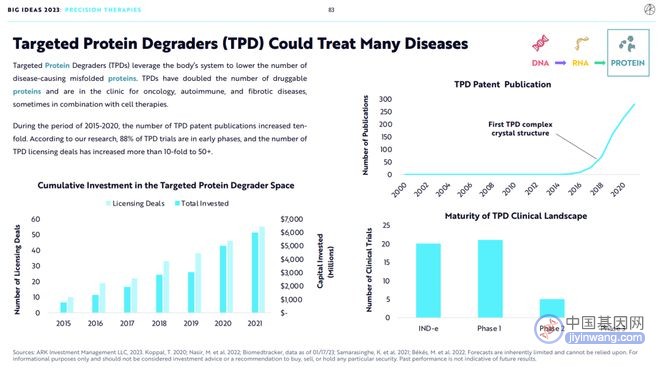

TPD通过劫持内源性蛋白质降解机制来诱导致病蛋白质的消耗或减少,从而提供了一种新的治疗选择。靶向蛋白质降解剂使得可成药蛋白质的数量翻了一倍,其应用于肿瘤、自身免疫疾病和纤维化疾病的临床试验正在开展中,并且与细胞疗法联用的临床试验也在开展中。

从 2015到2020年期间,靶向蛋白质降解剂专利公布的数量增加了十倍。 根据ARK的研究,88%的靶向蛋白质降解剂临床试验处于早期阶段,靶向蛋白质降解剂BD授权交易数量增加了10倍,达到50+。

8.TPD能够解决难成药蛋白的问题

TPD让可成药的人类蛋白质数量增加了一倍。在其生命周期内,TPD 降解数百个靶标蛋白质,而传统小分子药物只能靶向一个。因此,TPD相较于小分子药物有更好的安全性。

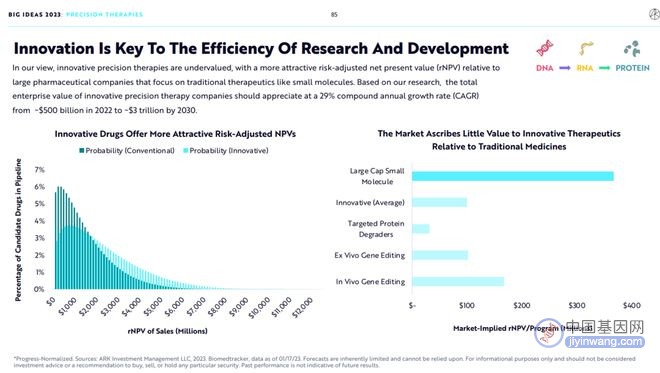

9.创新是研发效率的关键

基于ARK的观点,相较于使用传统药物研发方法研究小分子药物的大药企,研发创新精准治疗的创新药企的价值被严重低估。基于ARK的研究,开发创新精准治疗的创新药企的市值应该由2022年的5000亿美元增加到2030年的3万亿美元,年复合增长率达到29%。

癌症分子检测

将生物信号转化为更好的临床成果。 NGS的成本已经大幅下降,这使得分子诊断检验更加可行,并增强了我们对肿瘤生物学的理解。

通过利用Al,癌症检测实验室已经开始使用侵入性较低的检验手段,如液体活检,以补充组织活检。

随着临床应用证据的积累,ARK估计美国癌症分子检测的TAM约为950亿美元,其收入在未来五到十年内每年增长20%以上,从2022年的50亿美元增长到2030年的240亿美元。

此外,癌症分子检验公司的总价值将以类似的速度从2022年的300亿美元增长到2030年的1450亿美元。

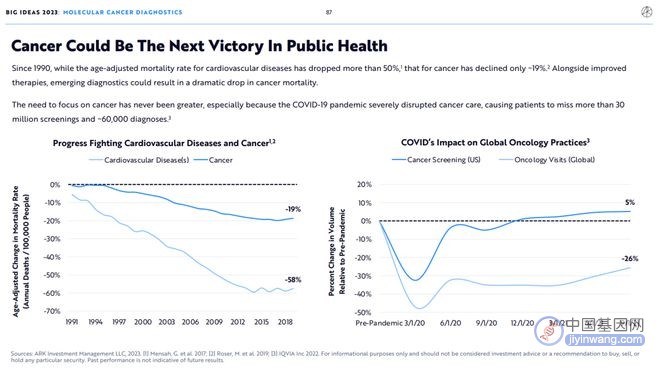

1.癌症会成为公共卫生领域下一个胜利

自1990年以来,相比年龄调整后的心血管疾病死亡率下降了50%以上,癌症死亡率仅下降了约19% 。随着治疗方法的改进,新兴的检测方法可能会导致癌症死亡率的大幅下降。

癌症需要被重新重视起来,特别是在新冠大流行严重扰乱了癌症治疗的大背景下,癌症患者错过了3000多万次筛查和约6万次检测的机会。

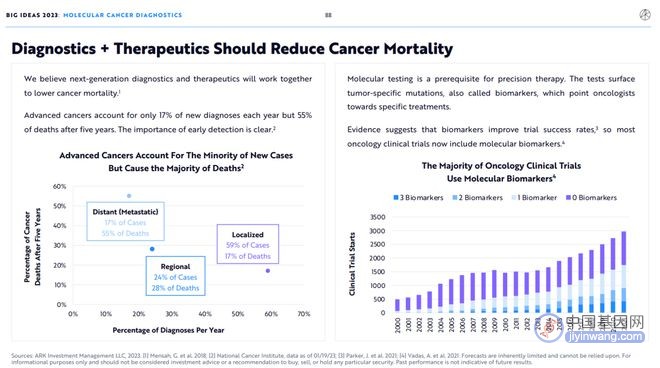

2.检测+治疗降低癌症死亡率

我们相信下一代检测和治疗方法将共同降低癌症死亡率。

晚期癌症仅占每年新确诊病例的17%,但五年后将占死亡病例的55%。癌症早发现对降低癌症死亡率的重要性是显而易见的。

分子检测是精准治疗的前提。通过对肿瘤表面的特异性突变,也即生物标志物的检测,可以为肿瘤学家寻找新的治疗方法指明方向。

有证据表明,生物标记物可提高临床试验成功率,因此现在大多数癌症临床试验都包括分子生物标记物。

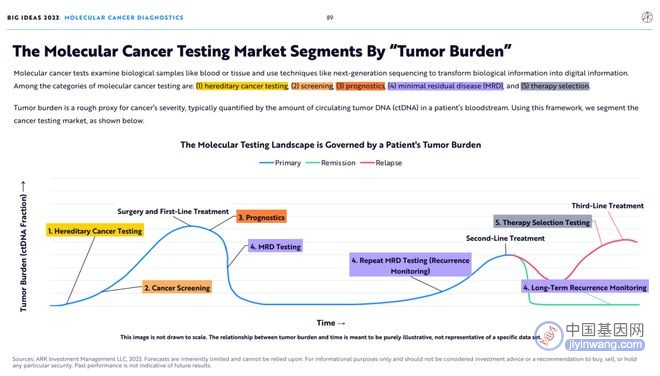

3.癌症分子检测市场将被“肿瘤负荷”划分

癌症分子检测检查血液或组织等生物样本,并使用NGS等技术将生物信息转化为数字信息。癌症分子检测的类别包括:1)遗传性癌症检测(hereditary cancer testing);2)筛查(Screening);3)预后(prognostics);4)分子残留病灶检测(MRD检测);5)伴随诊断检测。

肿瘤负荷(tumor burden)是衡量癌症严重程度的大致指标 ,通常由患者血液中循环肿瘤DNA (ctDNA)的数量来量化。 使用这个框架,我们将 对癌症检测市场进行细分。

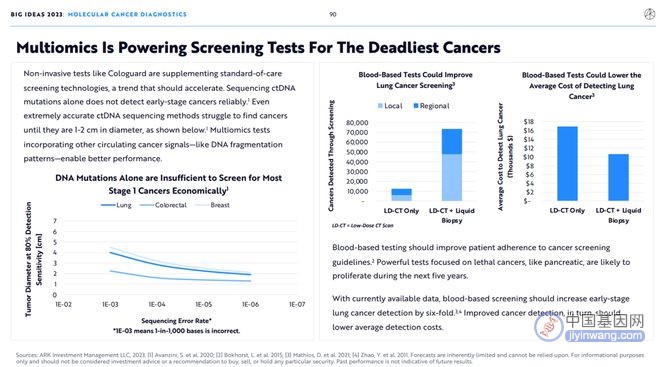

4.多组学正在助力最致命癌症的早期筛查

像Cologuard这样的非侵入性检测手段正在补充标准的癌症筛查技术,这一趋势应该会加速。仅对ctDNA突变进行测序并不能可靠地检测早期癌症。即使是非常精确的ctDNA测序方法也很难发现直径为1-2厘米的癌症(如下图所示)。结合其他循环癌症信号(如DNA片段模式)的多组学检验可以获得更好的性能。

基于血液的检验应该能够提高患者对癌症筛查指南的依从性。专注于致命癌症(如胰腺癌)的强大检测方法可能会在未来五年内激增。

根据现有的数据,基于血液的筛查可以使早期肺癌的检出率提高6倍。改进的癌症检测反过来也会降低平均检测成本。

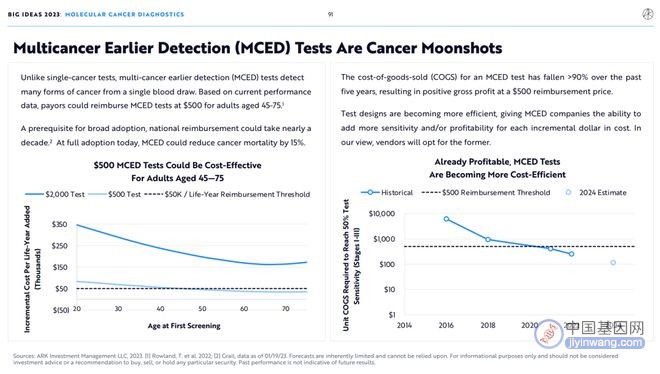

5.多癌早期检测(MCED)是癌症的“圣杯”

与单一癌症检测不同,多癌症早期检测(MCED)可以从一次抽血中检测出多种癌症。根据目前的市场数据,45-75岁的投保人能够报销500美元的MCED检测。

对MCED的医保报销要推广到全美,至少需要10年时间。 如果今天全美医保报销MCED,癌症死亡率可降低15%。

在过去五年中,MCED检测 的销售成本(COGS)下降超过90%,使得其在500美元的医保 报 销价格下能够 获得正毛利。

检测设计越来越高效,厂家每投入1美元成本将会收获更高的检测灵敏度和利润率。

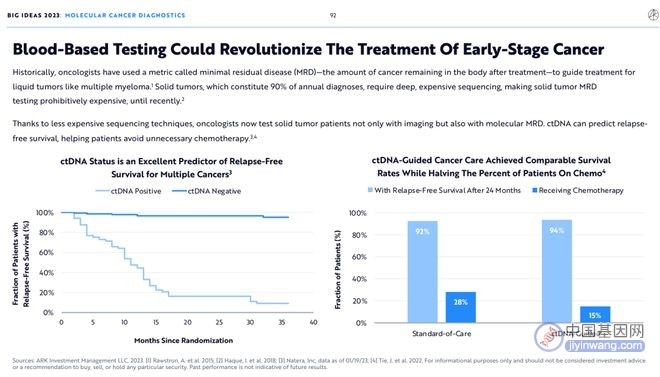

6.MRD血液肿瘤检测方法正在革新早期实体癌症治疗模式

此前,肿瘤学家使用了一种称为分子残留病灶(MRD)的指标,即治疗后残留在体内的癌症数量,来指导多发性骨髓瘤等血液肿瘤的治疗。

相比而言,实体瘤在全部肿瘤中占90%,但由于实体肿瘤需要更深入且昂贵的基因测序,使得实体瘤MRD检测的成本高得令人望而却步。

但由于发明了更便宜的基因测序技术,肿瘤学家现在不仅能用成像技术检测患者的实体肿瘤情况,也能应用MRD检测。借助MRD检测方法,对患者进行术后或治疗后的肿瘤循环DNA(ctDNA)检测,能够预测患者得无复发存活期(Relapse free survival),帮助患者避免不必要的化疗。

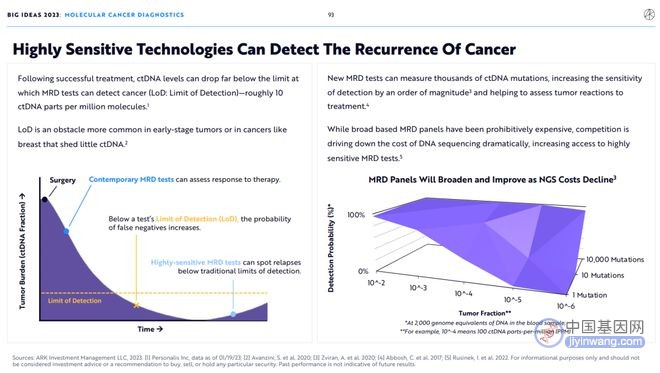

7.高灵敏度技术可以检测癌症的复发

在成功治疗后,ctDNA水平可以下降到远低于MRD检测癌症的极限(LoD:检测的极限)——大约百万分子中有10个ctDNA。LoD是早期肿瘤或乳腺癌等ctDNA很少脱落的癌症中更常见的障碍。

新的MRD检测可以测量数千个ctDNA突变,将检测的敏感性提高一个数量级,并有助于评估肿瘤对治疗的反应。

虽然基于广泛的MRD面板价格过高,但竞争正在大幅降低DNA测序的成本,增加了获得高灵敏度MRD检测的机会。

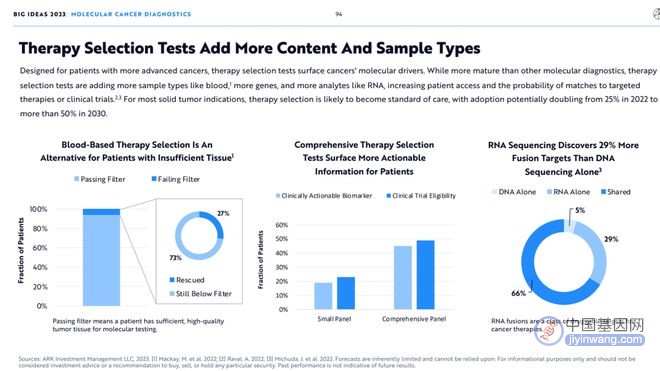

8.伴随诊断检测拓宽了检测内容和样本类型

为晚期癌症患者设计的伴随诊断检测,成为了癌症分子检测发展的重要动力。相比于其他的分子检测领域伴随诊断检测更加成熟,正在引入更多的样本如血液,样本类型(如血液),更多的基因和更多的分析物(如RNA),这大大增加了患者与特定疗法或临床试验的匹配度。

对于大部分的实体肿瘤患者来说,伴随诊断检测已经是标准治疗的一部分了,其使用率将从2022年的25%增加到2030年的50%以上。

9.抓住机会

癌症治疗旺盛的需求刺激了检测及治疗技术的发展。由于相关成本的迅速下降,特别是在基因测序方面,用于癌症筛查、诊断、风险分层和监测的分子诊断检测方法正在落地为临床实践。

ARK估计美国癌症分子检测的TAM约为950亿美元,其收入在未来五到十年内每年增长20%以上,从2022年的50亿美元增长到2030年的240亿美元。

此外,癌症分子检测公司的总价值将以类似的速度从2022年的300亿美元增长到2030年的1450亿美元。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。