和元生物:下一代基因疗法CXO领跑者,并走向全球

国内头部基因/细胞治疗创新药企业传奇生物举办了2022年研发日活动,对自己的研发进展及创新布局进行了全面介绍。

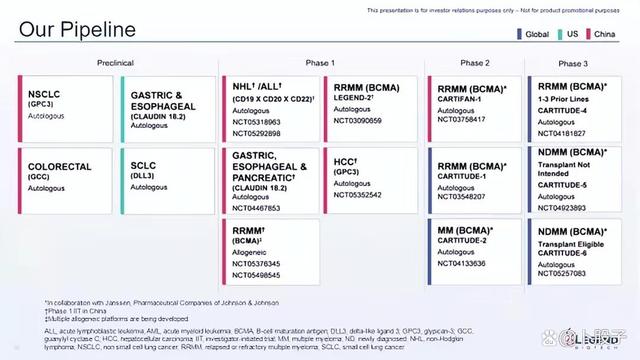

可以说,传奇将自己未来的发展路径规划得非常清晰,一方面对已于漂亮国获批上市的BCMA CAR-T不断往前线治疗推进,最终目标是销售峰值达到50亿美元以上(今年2月才获批,上半年就累计实现了2400万美元的营收,三季度更是卖了5500万美元,放量速度堪称恐怖);另一方面,在血液瘤外,公司的管线中进行了大量实体瘤CAR-T的布局,包括胃癌(Claudin18.2)、结直肠癌(Gucy2c)、非小细胞肺癌(GPC3)、小细胞肺癌(DLL3)等,其三还进行了异体治疗包括CAR-NK和CAR-γδT疗法的探索....

越来越多的老牌药企/新型药企正在对细胞/基因疗法(CGT)发起冲刺,越来越多的CGT产品正走进我们的生活。

根据美国基因和细胞治疗协会近期发布的一份报告,截至 2022 年 6 月末,全球进展中的基因疗法开发管线已超过 2024 个,其中有284个项目处于临床 II期及之后,获批上市的产品也达16款,还有8 款项目已经处于上市前注册阶段,有望在今年内获批上市。

相比全球已经成熟的小分子化学药、比较成熟的大分子生物药,CGT的技术机制显然更加复杂,其工艺开发和大规模生产的门槛也更高,对法规监管也有更加严苛的要求,因此,CGT产品进行生产外包的概率远比小分子、大分子要来得大。

此前 JP.Morgan 就进行过统计,基因治疗 CDMO 外包渗透率达到 65%,远高于大分子药物的35%,因此,卖铲子的CGT CXO必将受益于全球CGT在研管线的增加、相关管线的不断往后推进这一进程。

国内最纯粹CGT CXO近期成绩单追踪

在目前国内有布局CGT CXO的企业中,和元是唯一一个盈利的,今年上半年,公司实现营收1.35亿,同比增长36.24%;扣非净利润1730万,同比增长64.14%。

单三季度实现营收8042.93万,同比增长 23.86%;扣非归母净利润 1140.34 万,同比增长 37.01%。

由于三季度除了数字什么都没有,因此我们还是主要讲半年报。

今年上半年,驱动业绩增长的源动力是生产外包CDMO业务,为公司贡献营收 1.07 亿,同比增长 47.98%,占整体营收比达79.25%。

按照其半年报中的说法是,公司在已有的溶瘤病毒、AAV 基因治疗、细胞治疗及其他各业务领域齐头并进,同时还开发了干细胞、NK 细胞和 mRNA 等新型 CDMO业务,因此,公司的业务空间进一步放大,在今年上半年短短半年的时间里,公司获得新增订单约1.3亿,超过上半年的所有营收,在手未完成订单合计达3.5亿。

看金额数虽然很直观,但对于业内人士而言,在手项目数实际比订单金额更具参考价值,根据公司披露目前公司正在执行的项目超过50个,其中获得IND批件(获批进行人体临床试验)的项目超过10个。

我们将和元的情况横向与国内其他有CGT CXO业务的头部企业进行一下比较:

药明康德:上半年CGT CXO实现收入6.2亿,同比增长 35.7%,毛利约-0.4亿,拥有项目71个,其中4个即将上市,绝大多数项目来自海外,项目进度在业内处于靠前位置,算是国内CGT CXO中绝对的头部;

金斯瑞生物科技:他的CGT CDMO业绩与大分子混在一起,今年上半年一共实现收入6270万美元(约合人民币4.39亿),同比增长99%,在手订单高达2.28 亿美元(约合人民币15.96亿),经调整毛利 2390万美元;看起来是数据很亮眼,但主要因为有大分子项目,CGT领域还有质粒单独交付,所以情况最为特殊,不是很好同其他公司直接比较,预计其CGT真实业务占整体营收在25%左右,即收入1亿多,和和元处在同一层次。

康龙化成:与金斯瑞一样,将大分子和CGT合并在一起,今年上半年实现收入近一亿,毛利约为-2000万;

博腾股份:整个上半年CGT CDMO业务实现营收 1126.71 万,同比增长 80%;上半年新签订单31个,订单金额约9200万,同比+68%;正在执行的项目数为56个。

几家企业横向一对比,和元目前的位置应该处在药明之后,和金斯瑞基本属于同一梯队,在康龙和博腾的前面,大约排第三的位置。

不过,药明、金斯瑞、康龙都是以海外订单为主,博腾虽暂时以国内订单为主,但在海外有CRO子公司,也具备全球化基因(辉瑞才下了超级大单),并且这四家企业背后都是有客户有资源有钱可以给新业务赋能,因此,长期而言,和元能否稳住第三的位置还是需要打个问号。

面对全球的企业和只面对中国的企业,那肯定是很不一样的,不论是未来拿新订单的可能性还是技术储备亦或者眼界都完全不一样,因此,和元想要稳住现有的地位且更进一步,也必须走向全球。

看到这里肯定很多朋友会感到疑问,现在两个大国关系不确定,有逆全球化的趋势,只做国内生意的公司稳定性不是更强么?

这就是典型的格局小了,似药明、康龙、金斯瑞等企业海外的子公司都是独立的实体,雇佣的也基本是海外员工并在当地纳税,其实也算是海外企业了,不论哪国政府,都是欢迎外资到自家境内投资建厂雇员工纳税的。而且,能满足海外客户的苛刻需求,回到国内其实是降维打击,国内药企们也自然更愿意和有跨国药企背书的企业合作。并且,走到海外去,同时面对全球的生物科技企业,对保持自身技术的先进性很好处的。

国内的第一梯队CXO基本都是做海外业务起家再调头杀回国内市场的。

所以我们看,和元也很想杀到海外去,公司已经派了部分 BD 人员前往美国进行业务推广,并在美国波士顿设立了子公司。

股民的逻辑和做实业的逻辑很多时候是两个平行世界,股民绝大多数时候只能看到当下,只有脚踏实地正儿八经做实事的企业才会为长远打算。

除CDMO业务外,和元的CRO业务由于面对的是科研机构/高校等客户,这些客户在今年上半年受疫情影响较重,因此整体仅实现收入 2438万,较上年同期增长 2.17%,与去年同期基本持平。

目前和元的CRO和CDMO业务客户基本是切割的,两块业务还没能实现完全打通,待公司业务逐渐完善,一条龙打通可实现相互倒流后,后期的业绩增长必然会比现在加快。

最后

和元生物是国内为数不多的具备CRO业务的CGT CXO一条龙企业,也是仅有的几家企业中唯一一个盈利的,虽然公司的CXO业务还没全部打通,导致两块业务没能实现相互引流互相有些独立,但打通也只是时间问题。

CGT行业目前尚处于极早期,可对于CXO而言,不论小分子还是大分子亦或者CGT,先发优势都极其明显,行业都基本遵循大者愈大、大者恒大的发展定律。

因此,对于已基本实现CGT CXO一体化打通且已经实现盈利走向正循环的和元生物而言,好日子才刚刚开始。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。