当基因治疗遇上高血压,千亿市场格局或将颠覆?

1998年,安德鲁·法厄(Andrew Z. Fire)等人在秀丽隐杆线虫中进行反义RNA抑制实验时发现,经过纯化的双链RNA能够高效地特异性阻断同源基因的表达,他们把这一现象命名为RNA干扰(RNA interference,简称RNAi)。

RNAi给基因功能研究带来了巨大的技术革新,此后几十年大批制药公司涌入RNAi赛道。然而由于此前RNAi主要开发领域集中于罕见病,再加上其递送技术的限制,并未引起多大的波澜。

直到近日,Alnylam宣布已与罗氏达成战略协议,开发和商业化Alnylam用于治疗高血压的RNAi治疗药物Zilebesiran,交易总额高达28亿美元,其中预付款3.1亿美元。

RNAi技术运用到高血压领域,立即引发业内高度关注。

01

一针管半年

RNAi技术简单来说,就是利用可以穿透进细胞内部的小干扰RNA(Small Interfering RNA,siRNA)去干扰特定的信使RNA(mRNA),达到使其无法生成特定蛋白质的目的,即让特定的基因片段“沉默”从而达到治疗疾病的目的。

相比于传统的小分子药物及蛋白类药物,RNAi类药物的优势包括:

1、半衰期长,用药周期一般一个月以上,只需皮下注射;

2、从上游阻止蛋白的合成,治疗效果更好;

3、可以做用于所有的靶点,包括一些目前认为不可成药的靶点;

4、技术门槛高,难以开发和仿制。

这些优点让RNAi药物非常适合需要长期服药的慢病领域。

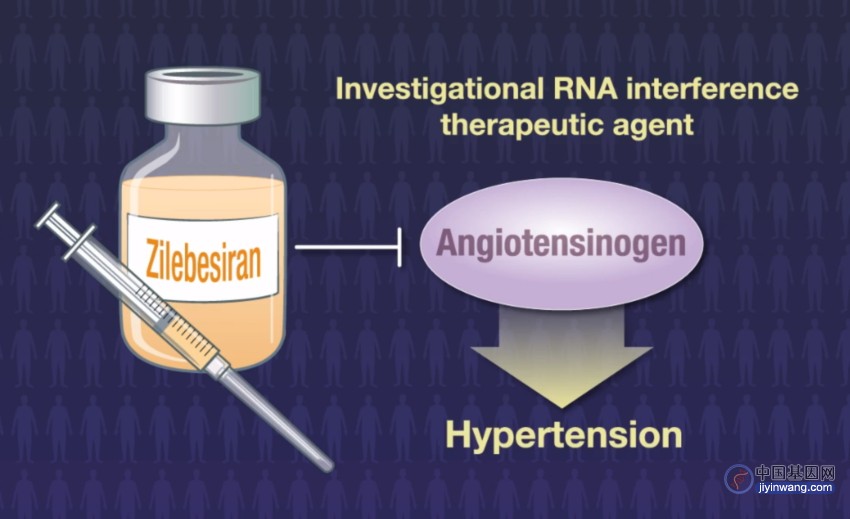

Zilebesiran就是一款靶向血管紧张素原的在研RNAi药物。

肾素-血管紧张素-醛固酮系统(RAAS),是高血压发生发展的关键机制之一,血管紧张素原是血管紧张素的唯一前体,对激活RAAS系统起着重要作用。

Zilebesiran通过反义结合肝细胞内血管紧张素原mRNA而抑制其翻译,长期抑制肝细胞来源的血管紧张素原合成,从而实现长期稳定降压。

Zilebesiran 作用机制图 来源:《新英格兰医学杂志》

7月20日,Alnylam公司在《新英格兰医学杂志》公布了其在研RNAi药物Zilebesiran的临床1期试验数据。

在I期研究中,在单剂≥200mg Zilebesiran给药后,实现了24小时周期内持续持久的血压降低,且效果持续长达6个月;在800mg剂量下,Zilebesiran治疗在第6个月使得收缩压和舒张压分别平均降低22.5±5.1 mmHg和10.8±2.7mmHg。

这意味着,该药1年只需给药2次就能平稳控制血压,相比于目前1天2次服药,依从性大幅提升。

此外,Zilebesiran还显示出可接受的安全性,107名入组的高血压患者中,有5名患者出现了轻微、短暂的注射部位反应,未见低血压、高钾血症或需要干预的肾功能恶化事件。

虽然该药仅完成了一期临床实验,但半年一次的给药机制,让其有望成为颠覆目前高血压管理的革命性药物。

02

千亿高血压市场

作为全球第一大慢性心血管疾病,高血压影响着全球近10亿人的健康,每年有940万人死于高血压并发症。

根据国家卫生部统计,目前中国心血管病患病率仍处于持续上升阶段,患病率居各种慢性病之首。2016-2022年,我国高血压患病人数由2.97亿人提升至3.33亿人,这意味着我国每5个人中至少有一个高血压患者。

高血压的高发病率推动了高血压治疗药物市场销售规模的稳步增长。

2016-2021年,我国高血压药物市场规模从650亿元增长到1035亿元,复合增长率为8.06%。随着国内人口老龄化趋势不断加重,市场规模仍将持续攀升,预计到2025年将达到1420亿元以上。

数据来源:观研报告网

高血压治疗药物种类繁多,临床常用的高血压药物通用名超过百种,大致可以分为五大类:利尿剂、β-受体阻滞剂(洛尔类)、钙离子阻滞剂(地平类)、血管紧张素转化酶抑制剂(普利类)和血管紧张素II受体拮抗剂(沙坦类)。

从市场份额来看,钙通道阻滞剂和血管紧张素II受体拮抗剂的市场占比相对较高,在2019年两者的市场占有率分别约为47.6%和37.8%,合计市场份额超过80%以上。

其中,血管紧张素II受体拮抗剂,其作用机制是特异性更强地作用于特定受体,从而阻断血管紧张素II与受体结合,实现舒张血管,从而降压的目的。

目前,血管紧张素II受体拮抗剂已成为当前临床应用最广的新一代一线抗高血压药物,其降压效果显著、副作用少、药效长,且可与其他沙坦类药物联合使用,具备极强的市场竞争力。

信立泰的阿利沙坦酯片(信立坦,引进自艾力斯)是唯一由国内自主研发、拥有自主知识产权的血管紧张素II受体拮抗剂类降压药物,2013 年上市后先后纳入《高血压合理用药指南》和《中国高血压防治指南》。2021年,信立坦营收突破10亿。

随着高血压知晓率和治疗率的不断提高,我国高血压治疗药物市场还将进一步扩增。但集采的深入开展、以及新药的上市,原有的市场格局也悄然发生变化。

03

新药入场,市场格局即将骤变?

在全球范围内,绝大多数原研药专利已陆续到期,大量仿制药已陆续进场,市场竞争逐渐激烈。

作为规模超千亿的药品品类,高血压用药一直是集采的重点。

早在2018年12月,全国第一次“4+7” 及联盟集采就有包括苯磺酸氨氯地平在内的7种高血压药物被纳入。此后几乎每批集采都有高血压药物被纳入。

随着带量集采的规模化、常态化推进,国产高血压用药凭借价格优势不断扩大市场份额,推动进口替代进程加速。但与此同时,带量集采带来的药价大幅降低,也使得整体销售额出现下滑。

以第一批集采的苯磺酸氨氯地平片为例,曾经作为降压“一哥”,2018年公立医疗机构终端销售额超过49亿元,集采后的2019年、2020年销售额分别同比下滑0.87%、54.24%。

主要品种纷纷纳入集采,新药市场却鲜有突破。

近年来,高血压新药只有日本武田的美阿沙坦钾片、默克的比索洛尔氨氯地平片和诺华的沙库巴曲缬沙坦等5.1类新药获批进口。

其中,诺华的沙库巴曲缬沙坦是首个血管紧张素受体脑啡肽酶抑制剂(ARNI),是新一类常用降压药物,被2023版《中国高血压防治指南》首次纳入。

目前国内用于高血压的ARNi类药物仅有诺华的沙库巴曲缬沙坦,该药物已进入国家医保目录。2022年,沙库巴曲缬沙坦在国内等级医院和零售终端的销售额分别为21.27亿元及7.43亿元,市场规模达到数十亿。

国内企业方面,信立泰自主研发S086片是全球第二个进入临床的ARNi类小分子化学药物,目前申报上市申请获得国家药品监督管理局受理。S086片若能顺利获批,将一定程度上改写国内ARNi类药物的竞争格局。

这些新药虽然市场表现强劲,但可替代性强。RNAi这类长效药物的出现,则是有望颠覆现有高血压管理和治疗方式,是真正有望彻底改变市场格局的存在。

然而,目前Zilebesiran还仅处于临床II期,未来还要面临诸多挑战。

此外,参照目前已上市的RNAi治疗成本,每支治疗费用高达数万元,而使用常用降压药的高血压患者,仿制药每年花费仅220.4 美元(人民币1579元),原研药为472.7美元(人民币3393元)。

因此,RNAi药物如果无法降低治疗成本,将会影响到药物的可及性,也无法对高血压药物市场造成多大冲击。

— 结语 —

中国人口老龄化问题不断加深,让高血压赛道药成为妥妥的黄金赛道。RNAi药物在高血压领域展现出的潜力将成为未来创新药持续突破的方向,为降压药研发打开了更广阔的市场,届时市场格局将如何变化,值得持续关注。

参考文献:

1.《我国高血压诊断标准降低,高血压药物市场有望打开高速增长空间》,观研天下,2023-02-27

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。