细胞基因疗法研发全景分析 未来医药研发的重要方向

细胞基因疗法是利用细胞和基因技术来治疗或预防疾病的新型生物医学手段,被认为是未来医药研发的重要方向之一。近年来,随着生命科学的进步和临床需求的增加,全球细胞基因疗法的研发活动呈现出快速增长的态势,涌现出多种创新的产品和平台,为治疗癌症、遗传性疾病、罕见病等提供了新的可能。

基于此,医药魔方NextPharma®数据库重磅推出了CGT模块,数据覆盖全球近6000个细胞基因疗法,提供丰富的细胞类型、组织来源、载体类型、技术平台、热门标签等信息,帮助大家更好的梳理药品开发趋势,寻找新药开发机会,依据这些数据,我们对全球细胞基因疗法研发格局进行分析。

01

整体研发格局

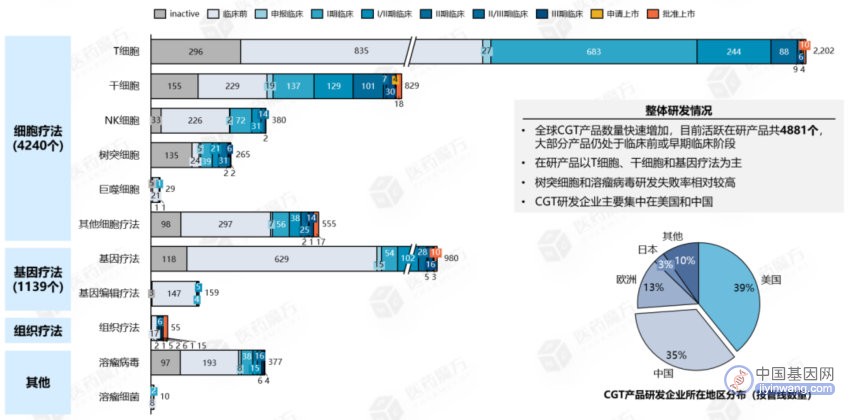

当前,全球CGT研发管线共5814个,其中活跃在研管线4881个,大部分产品处于临床前或早期临床阶段。就细分类型而言,在研产品以T细胞、干细胞和经典基因疗法为主。

T细胞疗法数量最多,活跃在研产品1906个,以CAR-T细胞疗法、TCR-T细胞疗法和肿瘤浸润淋巴细胞居多,目前有10款产品获批上市。干细胞疗法活跃产品674个,已上市产品有18款。NK细胞疗法数量增长迅速,在研产品347个。树突细胞疗法研发失败率较高,当前活跃产品130个。

经典基因疗法活跃产品有862个,其中已有10款产品获批上市,基因编辑疗法绝大多数产品仍处于临床前阶段,仅有5款产品进入临床。溶瘤病毒产品已有4款获批上市,276个产品在研。

CGT产品的研发企业集中于美国和中国,根据统计,美国企业和中国企业开发的产品数量占比分别为39%和35%,相对其他国家具有领先优势。

CGT产品整体研发格局

数据来源:NextPharma®数据库;统计时间截至2023.03;基因修饰细胞疗法在统计时仅作为细胞疗法;多个地区合作开发的产品重复统计;3年以上无研发进展的产品算作inactive

02

CAR-T细胞疗法

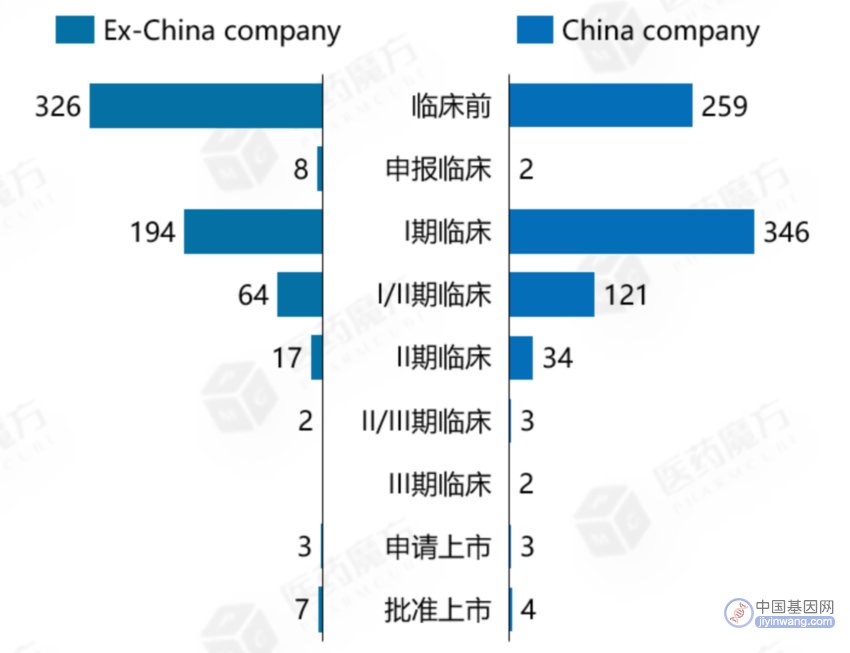

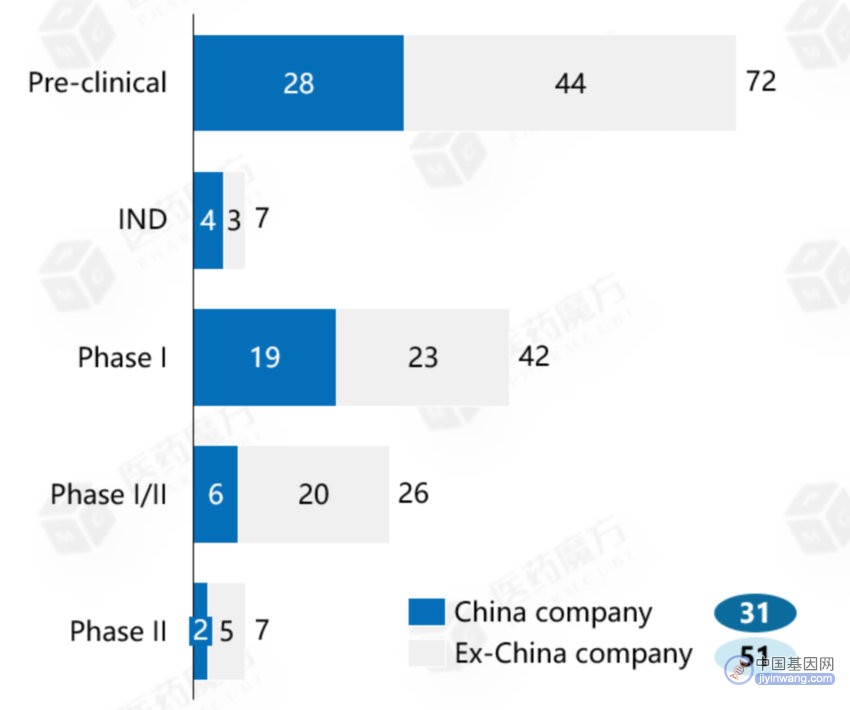

CAR-T细胞疗法是CGT领域的研发热点,当前全球活跃CAR-T细胞疗法有1369个,已上市产品8款;中国企业在研产品774个,数量略多于国外,整体进度集中在临床早期,中外研发进度基本相当;在研CAR-T细胞疗法以自体来源细胞为主,异体(通用型)细胞疗法较少,中国在研异体CAR-T细胞疗法67款,国外在研122款。

中外CAR-T管线研发阶段分布

数据来源:NextPharma®数据库;仅统计active状态的产品,中外合作开发的产品重复统计

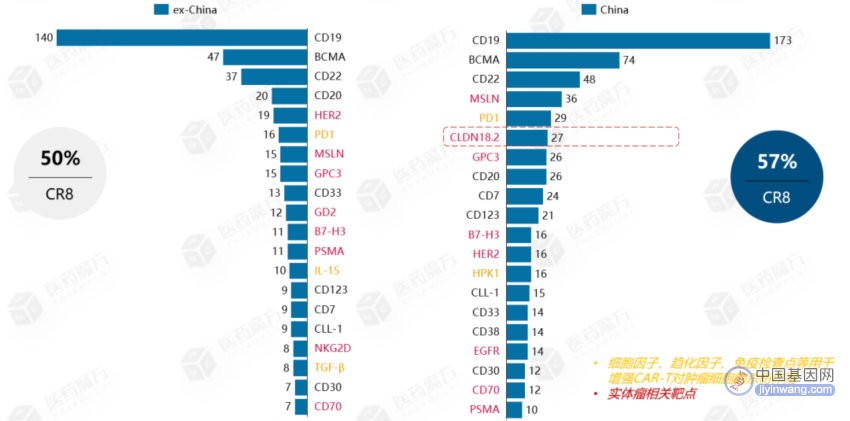

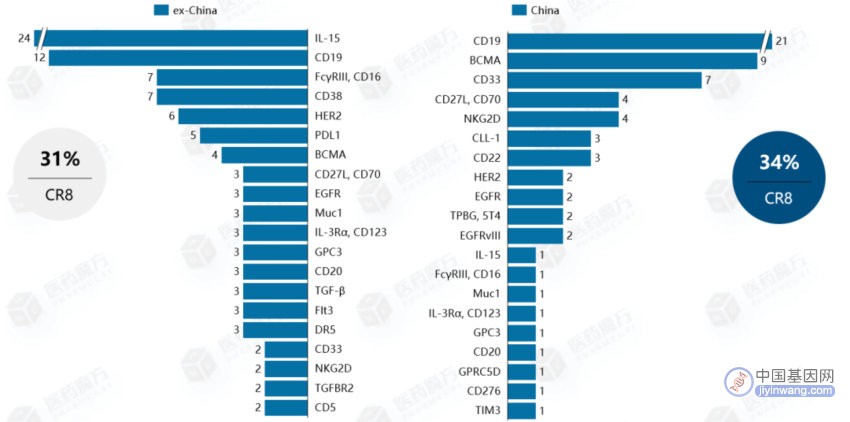

CAR-T细胞疗法在研产品的靶点集中度高,中外研发靶点基本相同。国内外在研TOP8靶点的集中度(CR8)分别为57%和50%,同质化现象非常严重,例如,国内外在研CD19靶向的CAR-T产品均超过100个,此外,同样针对B细胞血癌的CD22、CD20靶点在研产品也较多。

CAR-T细胞疗法在研靶点统计

数据来源:NextPharma®数据库;仅统计active状态的产品

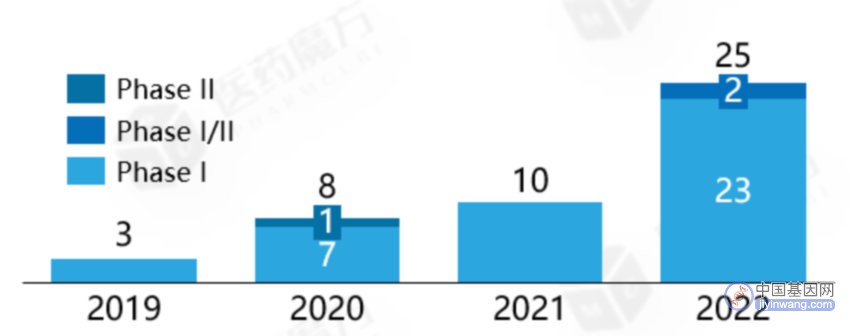

96%的CAR-T产品用于肿瘤领域疾病,此外,还有少量针对病毒感染或者免疫领域的产品(CAR-Treg)。CAR-T在血癌领域的适应症主要为多发性骨髓瘤、急性髓系白血病和急性淋巴细胞白血病等,在实体瘤领域主要针对肝癌、胰腺癌和卵巢癌等适应症。

2019年,CAR-T在实体瘤领域首次报道了积极的早期临床结果,2022年,国内外多款CAR-T产品在早期临床中显示积极疗效,共有25项临床结果披露。

CAR-T在实体瘤领域的临床结果披露数量统计

数据来源:NextPharma®数据库

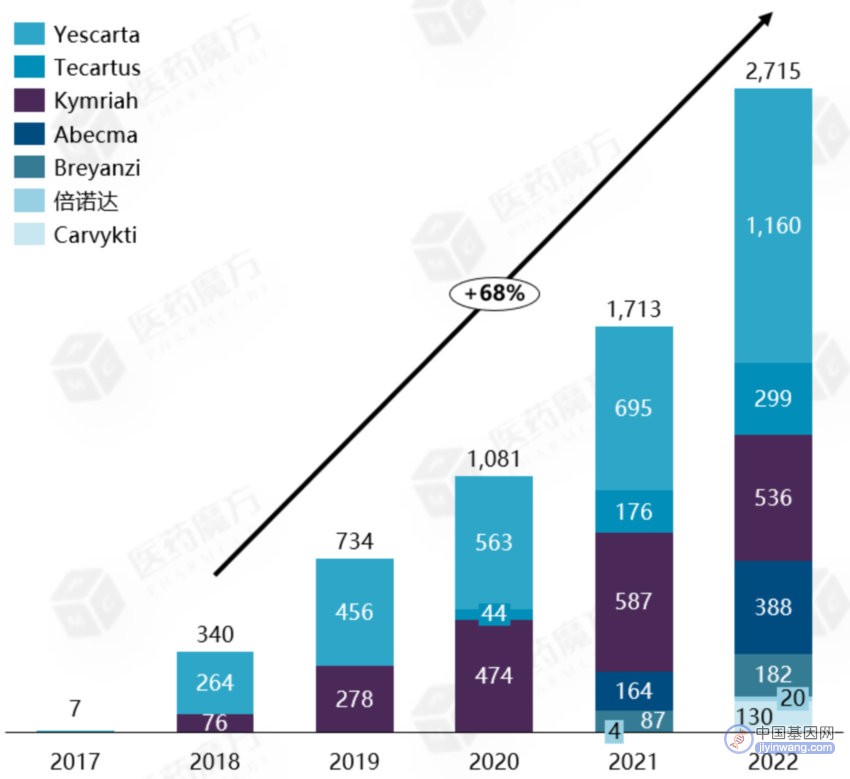

CAR-T上市产品有8款,销售额增长迅速,2022年,上市产品累计销售额约为27亿美元,近5年年复合增长率达68%。其中,Gilead 开发的Yescarta(阿基仑赛)由于在2022年4月获批2线大B细胞淋巴瘤,销售额大幅增长,达11.6亿美元,同比增长66.9%,是首个销售额超10亿美元的CAR-T产品。

CAR-T上市产品历年销售额($ m)

03

TCR-T细胞疗法

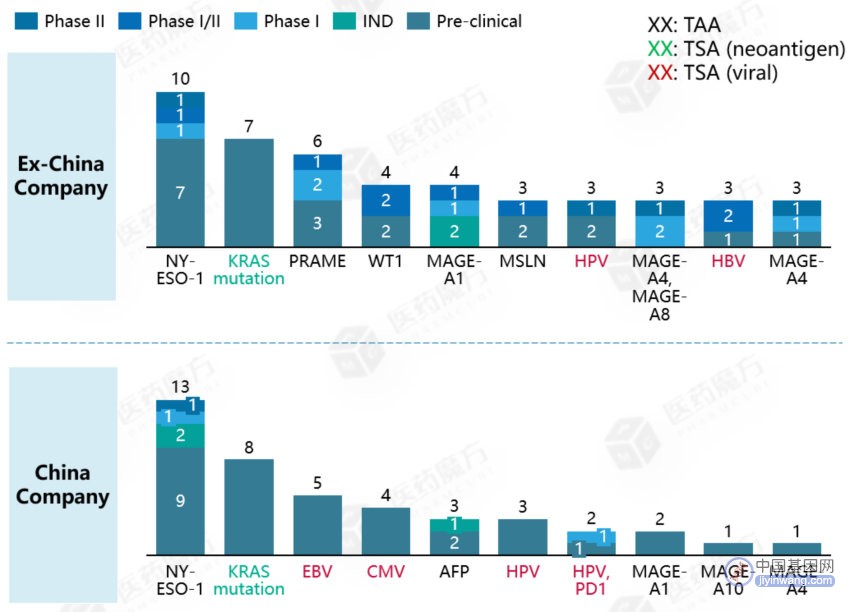

TCR-T细胞疗法相对于CAR-T细胞疗法来说,优势在于其能够识别细胞表面及胞内的靶点,对肿瘤的浸润性强,对靶点的亲和力强,但TCR-T细胞疗法具有MHC依赖性,同时技术开发较为复杂。TCR-T细胞疗法在研产品相对较少,共154款,研发进度仍处于临床早期阶段。

全球TCR-T研发阶段分布

数据来源:NextPharma®数据库;统计时间截至2023.02,仅统计活跃状态产品

TCR-T在研靶点主要针对肿瘤相关抗原和病毒相关抗原,例如NY-ESO-1、KRAS mutation、EBV等。

TCR-T靶点分布

数据来源:NextPharma®数据库

04

NK细胞疗法

NK细胞以MHC非依赖形式发挥免疫作用,具有很大的开发潜力,近2年,相关融资事件明显增多,企业之间的技术合作也逐渐兴起。目前相关产品仍处于非常早期,中外在研产品数量相当。在NK细胞疗法的靶点选择和开发策略上,中外产品也基本一致,目前靶点相对集中,主要为血癌领域已经验证的靶点。

全球NK细胞疗法研发阶段统计

数据来源:NextPharma®数据库

NK细胞疗法在研靶点统计

数据来源:NextPharma®数据库;仅统计active状态的产品

05

干细胞疗法

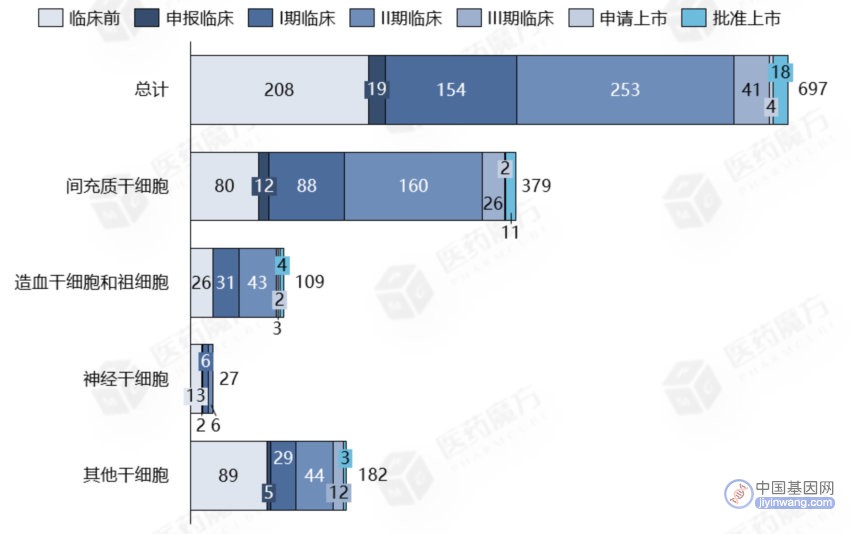

干细胞是指一类具有自我更新和分化潜能的细胞,是再生医学的核心发展方向,潜在应用领域广泛。干细胞产品数量快速增长,当前,全球干细胞疗法管线数量为697个,间充质干细胞最多,占比54%,其次是造血干(祖)细胞和神经干细胞,干细胞疗法整体开发阶段集中于1-2期临床,上市产品仅18款。

中国干细胞疗法管线数量为183个,在全球管线中占比26%,其中,间充质干细胞占比高达63%,整体研发阶段略落后于国外,目前尚无产品上市。

全球干细胞疗法统计

数据来源:NextPharma®数据库;统计时间截至2023.02;仅统计研发状态为active的产品

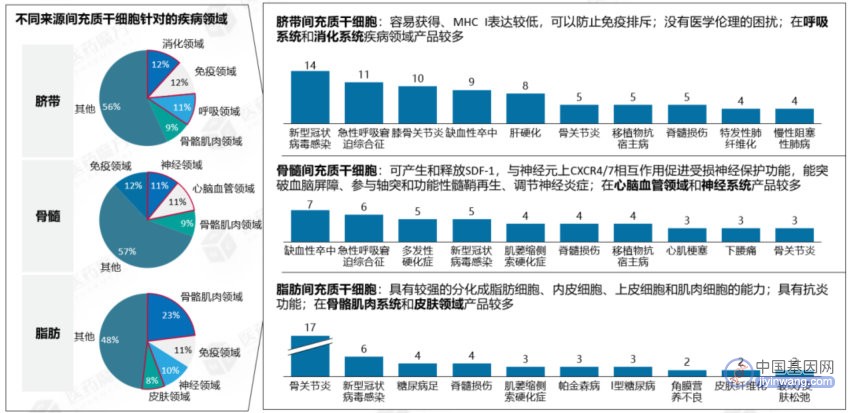

全球间充质干细胞管线数量为379个,目前已有11款产品上市,上市地区主要为日本和韩国。间充质干细胞组织来源广泛,主要来源于脐带(109个)、骨髓(66个)和脂肪(66个),不同组织来源的间充质干细胞性质不同,可能在特定适应症具有优势。

不同来源间充质干细胞适应症分布

数据来源:NextPharma®数据库

造血干细胞和神经干细胞具有很大开发潜力,中国研发进度与国外基本同步。经过体外基因修饰的造血干细胞在血液领域罕见病、神经领域疾病、免疫疾病具有极大潜力,目前已有4款产品批准上市,在研适应症主要为β-地中海贫血、镰状细胞病、严重联合免疫缺陷病等。神经干细胞疗法的开发仍处于早期阶段,目标适应症较为集中,主要用于神经系统疾病,包括帕金森病、脊髓损伤、缺血性卒中等。

06

基因疗法

基因疗法通过多种形式发挥作用,包括基因替代、基因插入、基因敲除、碱基编辑等。2022年,共有12款基因疗法首次在中国申报临床,而2023年仅前2月,就有8款基因疗法申报临床,中国基因疗法的开发已进入高速发展阶段。

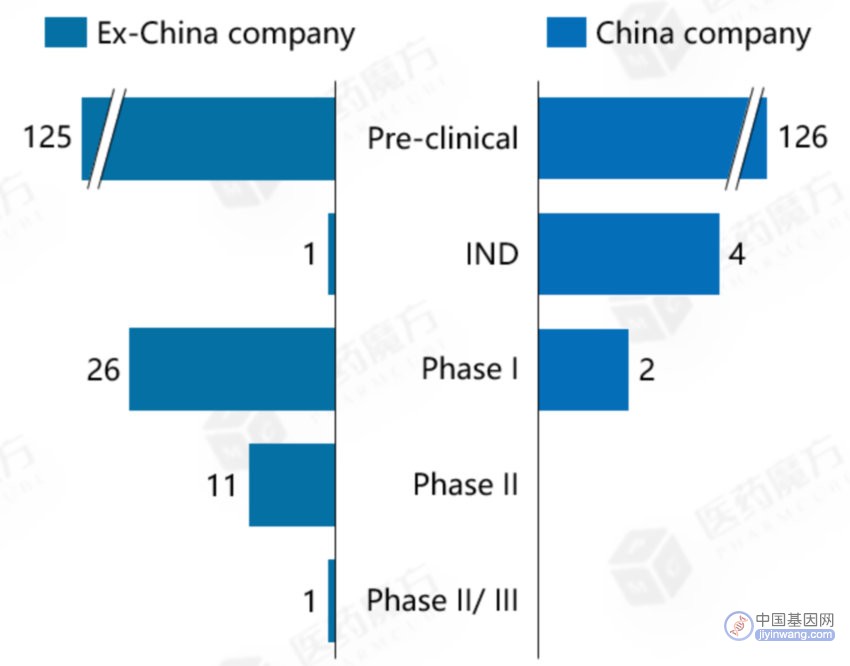

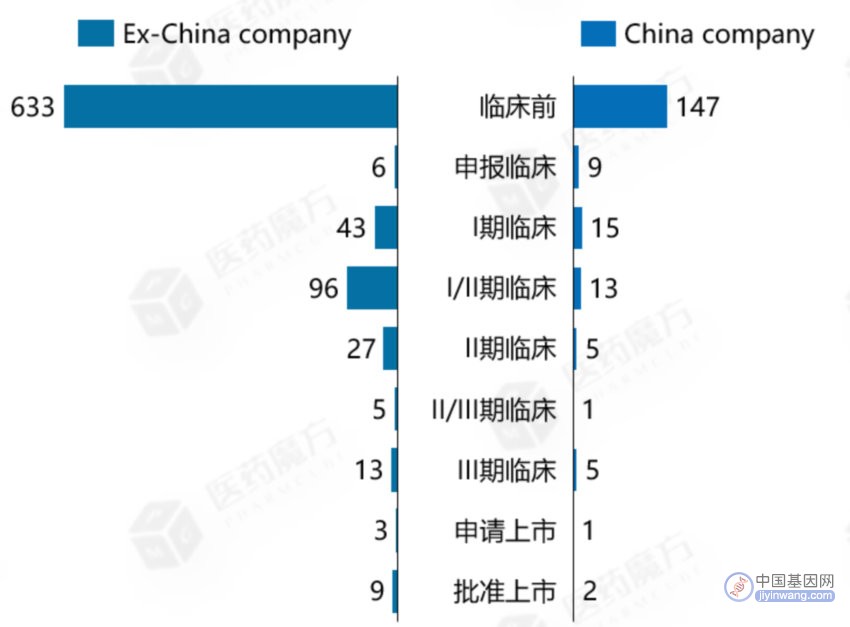

基因疗法整体研发进度处于早期阶段,中国在研产品数量与国外仍有较大差距。当前全球活跃基因疗法产品共有1018款(包括经典基因疗法和基因编辑疗法),其中,国外产品835款,中国产品198款。

中外基因疗法管线研发阶段分布

数据来源:NextPharma®数据库;仅统计active状态的产品,中外合作开发的产品重复统计

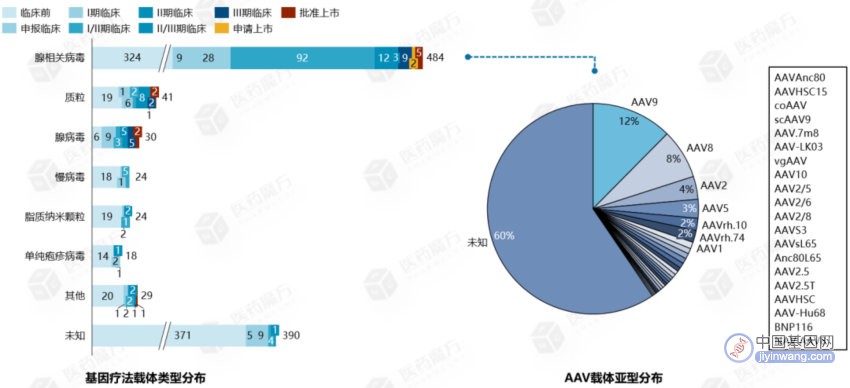

基因疗法的载体至关重要,其中,腺相关病毒(AAV)载体在已知载体中占比达77%,处于绝对主导地位,目前已有5款产品上市,2款产品正处于申请上市状态,国内外多个企业搭建了独特的AAV筛选和优化平台,此外,裸质粒、腺病毒等应用也较多,均有2款产品上市,慢病毒、脂质纳米颗粒、单纯疱疹病毒等载体也有应用。

整体上,细胞基因疗法的研发已经进入高速发展阶段,但不同的细分疗法类型发展成熟度不同,CAR-T细胞疗法和经典基因疗法已经逐渐成熟,而NK细胞疗法和基因编辑疗法仍处于早期阶段。

虽然细胞基因疗法存在巨大的市场机遇,在某些疾病领域具有不可替代的优势,但当前细胞基因疗法的研发仍需克服一些关键挑战。在疗效方面,CAR-T针对实体瘤的疗效以及异体细胞疗法的疗效仍需验证;在安全性方面,CGT疗法引起的CRS、神经毒性、免疫排斥、脱靶等问题仍需克服;此外,CGT疗法的生产和质控成本依然很高,如何降低成本以及发展创新支付模式也是CGT领域发展面临的问题,相信在市场需求和科技发展的推动下,这些问题将逐步得到解决。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。

申请的区别")