2022年中国肿瘤基因检测市场发展空间分析预测

基因测序在肿瘤中的应用范围甚广,主要可分为基础研究和临床应用两大市场。前一类主要由科研高校院所及医疗机构的基础医学部门开展,类似于基础科研测序服务;后一类则是目前正在逐渐成型的巨大市场。

由于我国预后较差的肺癌、胃癌、肝癌等肿瘤高发,肿瘤患者整体生存情况远差于西方国家,肿瘤防治形势严峻,肿瘤基因检测空间巨大。

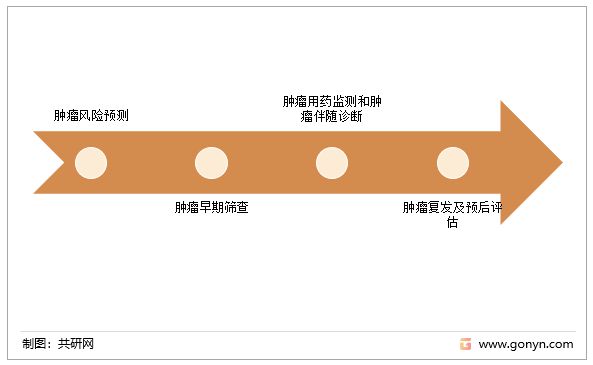

肿瘤基因测序在临床的应用,依照疾病进展顺序及应用任务上,可以分为风险筛查、早期诊断、用药检测及伴随诊断、复发及预后评估等,其技术发展的成熟度则是肿瘤进展晚期的检测技术较早期技术越成熟(用药伴随检测>复发预后评估>早期筛查>肿瘤风险预测,其中肿瘤风险预测的难度不在于其检测技术,而在于人群观测和数据的积累)。

肿瘤基因检测(按照肿瘤疾病进展排序)

相关报告:共研网发布的《2022-2028年中国肿瘤基因检测市场调查与市场供需预测报告》

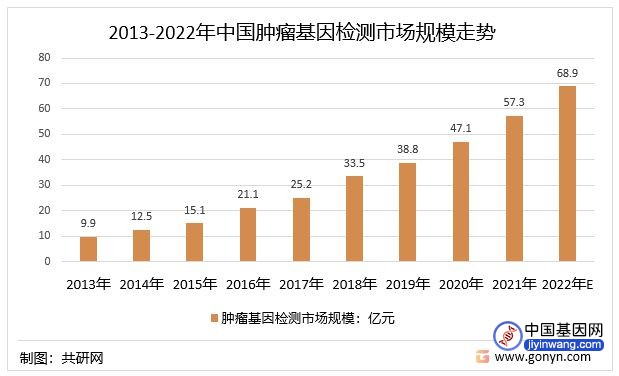

我国是癌症大国,每年新增肿瘤患病数约400多万人,肿瘤基因检测市场规模呈不断增长趋势,2021年我国肿瘤基因检测市场规模达到57.3亿元左右,预计2022年我国肿瘤基因检测市场规模约在68.9亿元左右。

2013-2022年中国肿瘤基因检测市场规模走势

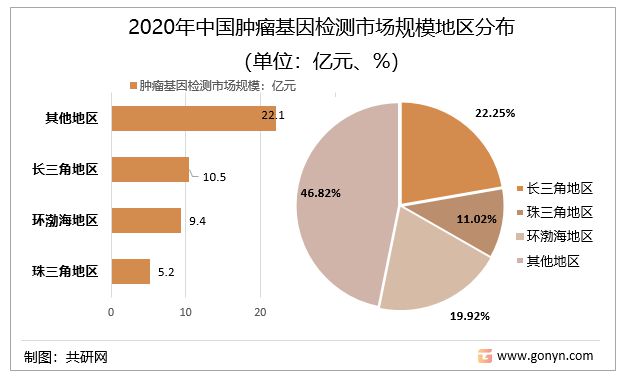

从肿瘤基因检测市场规模地区分布来看,2020年我国长三角地区肿瘤基因检测市场规模为10.5亿元,占全国的22.25%;珠三角地区肿瘤基因检测市场规模为5.2亿元,占全国的11.02%;环渤海地区肿瘤基因检测市场规模为9.4亿元,占全国的19.92%。

2020年中国肿瘤基因检测市场规模地区分布(单位:亿元、%)

由于我国预后较差的肺癌、胃癌、肝癌等肿瘤高发,肿瘤患者整体生存情况远差于西方国家,肿瘤防治形势严峻。作为癌症大国,更需要更先进的医学技术和理念来对抗强敌,此外,由于国内政策的推动,未来基因检测用于肿瘤防治渗透率将越来越高,随着人们对于基因检测的深入了解,未来5-8年,基因检测肿瘤应用市场即将进入爆发期,肿瘤基因检测空间巨大。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。