基因检测行业潜力十足,产业链商业化渐趋成熟

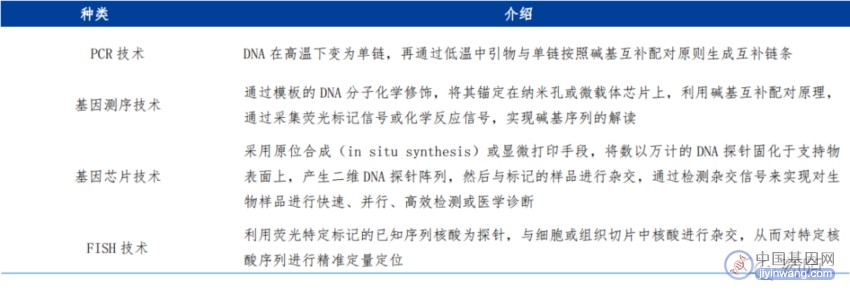

基因检测可以用于疾病的诊断和预测。基因检测也称为遗传检测或基因检测,是一种通过分 析个体的基因组来获取关于遗传信息的方法。这种检测可以揭示个体在其 DNA 中携带的特定基 因序列或变异,并提供与健康、疾病风险、药物反应等相关的信息。基因检测可以帮助人们更好 地了解自己的遗传特征,为医疗决策、疾病预防和个人健康管理提供信息支持。目前,在我国市 场中用于进行基因检测的技术主要分为 PCR 技术、基因测序技术、FISH 技术和基因芯片技术四 种。具体如下图所示:

基因检测技术分类及介绍

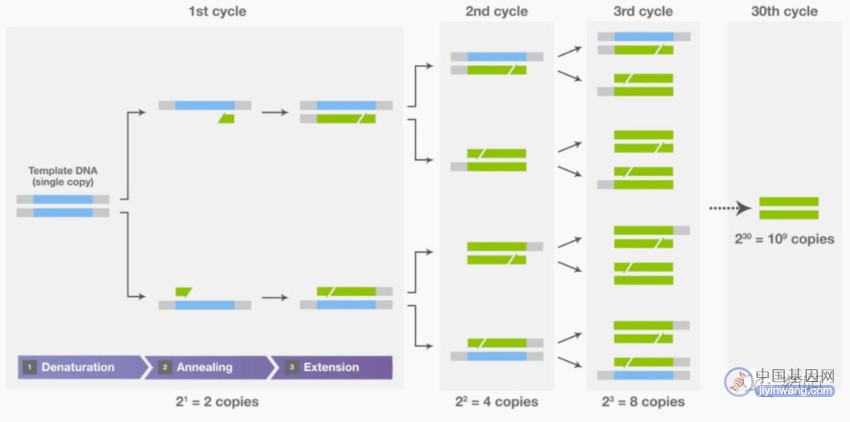

PCR 即聚合酶链式反应(Polymerase Chain Reaction,PCR)技术由 Kary Mullis 于 1985 年发明并因此获得诺贝尔化学奖。PCR 本质是将微量的核酸序列扩增,PCR 的技术原理是通过 温度变化控制 DNA 的变性和复性,加入设计引物,DNA 聚合酶、dNTP 来完成特定核酸序列的 体外复制。被广泛应用于基础研究、疾病诊断、农业检测和法医调查等领域。目前主要三类:标 准 PCR 仪、实时定量 PCR 仪(qPCR)和数字 PCR 仪(dPCR)。PCR 是一种能够在短时间内 将单个 DNA 分子扩增数百万倍的生化过程。其扩增过程包括三个连续步骤:(1)变性,对双 链 DNA 模板进行加热,使其解离;(2)退火,被称为引物的短 DNA 分子与目标 DNA 的侧翼 区域结合;(3)延伸,DNA 聚合酶沿着模板链将引物 3’端进行延伸。将这些步骤重复(“循 环”)25-35 次,即可按指数方式获得精确的目标 DNA 拷贝。

PCR 的三个步骤——变性、退火和延伸

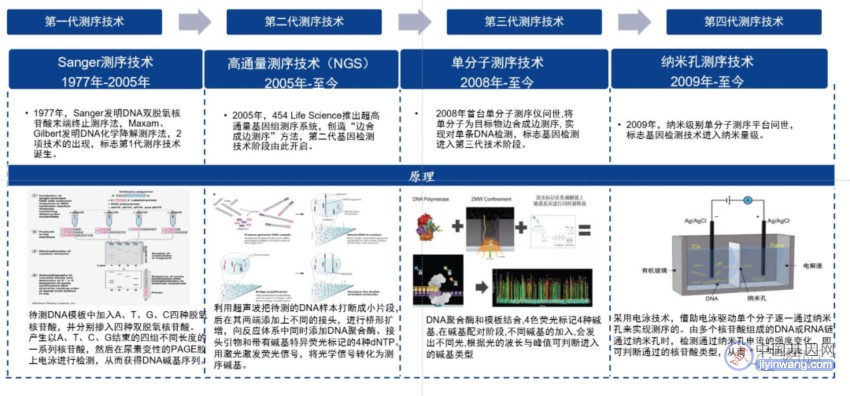

基因测序技术推动了包括基因组、转录组、蛋白质组、代谢组学在内的多组学研究加速发展。测序平台伴随着测序技术的发展而发展。当前,测序技术经历了 Sanger 测序技术、NGS 测序 技术和单分子测序技术的变革。基因测序仪的技术壁垒比较高,国内量产企业只有华大集团的华 大智造,其他厂商主要和 Illumina、Thermo Fisher 以及华大智造联合开发。从产品成熟度、市 场占有率以及转化应用来看,NGS 是目前市场的主流测序平台。

NGS 临床应用日臻成熟,从小 Panel 发展到大 Panel 和 WGS(全基因组测序),进而推 动 NIPTPlus、肿瘤伴随诊断和早筛的产品化,病原微生物(mNGS)检测及遗传病辅助诊断。

同时单分子纳米孔测序从转化研究加速渗透到临床诊断。基于长读长优势,单分子测序平台 的前景可观,应用场景包括复杂基因组组装、临床上结构变异(SV)检测、超高分辨率 HLA 分 型、快速宏基因组病原体检测等。目前纳米孔单分子测序平台由 Oxford Nanopore Technologies (简称“ONT”)垄断,正从科研向临床和公共卫生扩展应用。国内其他厂家的单分子测序平台 正在研发中。

基因测序技术及相关原理图示

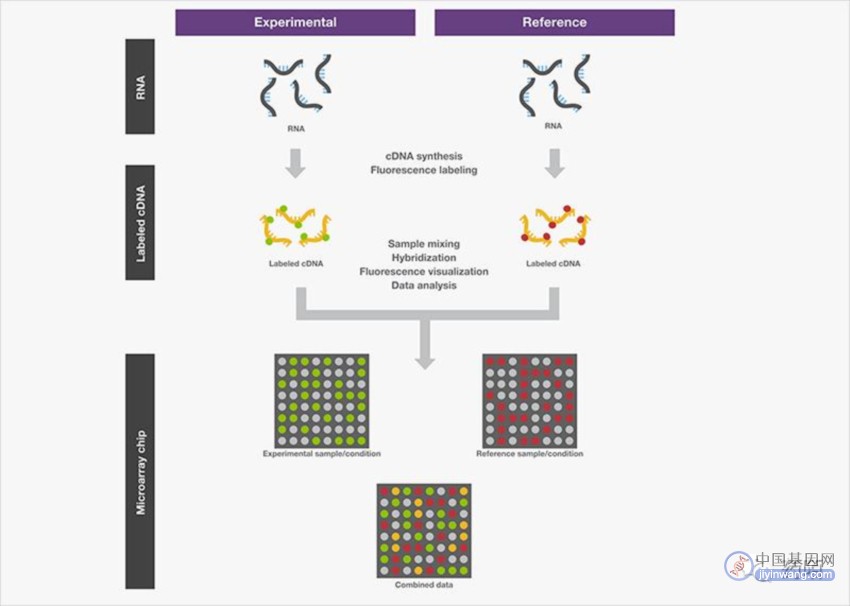

基因芯片的测序原理是杂交测序方法,即通过与一组已知序列的核酸探针杂交进行核酸序列 测定的方法,在一块基片表面固定了序列已知的靶核苷酸的探针。当溶液中带有荧光标记的核酸 序列 TATGCAATCTAG,与基因芯片上对应位置的核酸探针产生互补匹配时,通过确定荧光强度 最强的探针位置,获得一组序列完全互补的探针序列。据此可重组出靶核酸的序列。

基因芯片的制备和分析

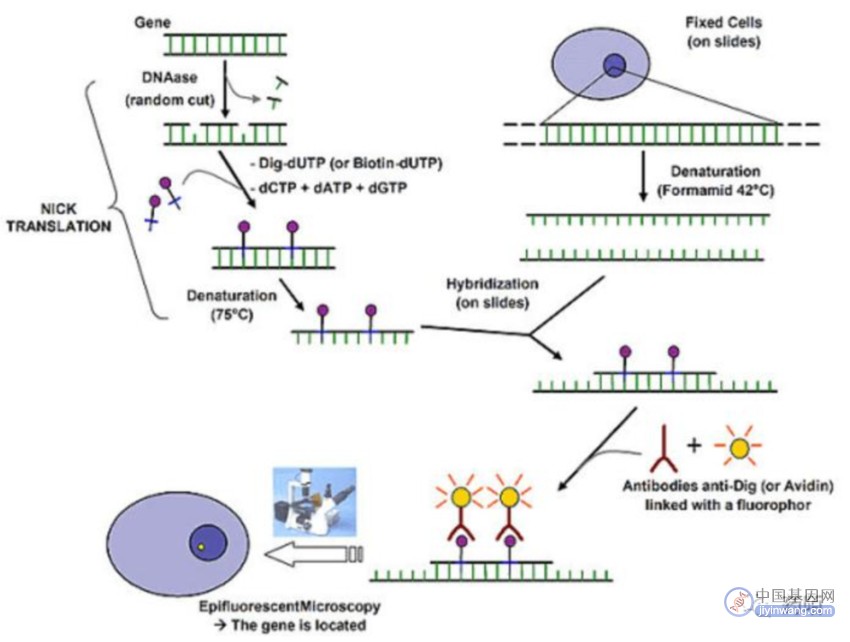

原位杂交(in situ hybridization,ISH),是一种分子生物学技术,用于检测细胞或组织中的特 定核酸序列。它使用与待检测 DNA 或 RNA 互补的标记探针来定位目标序列的位置。这种技术 可在细胞或组织中显示目标序列的存在及其相对丰度和位置,并在研究遗传变异、基因表达和细 胞功能等方面提供有价值的信息。原位杂交在分子诊断领域有较为广泛的应用。荧光原位杂交 (Fluorescence in situ hybridization, FISH)指用荧光标记物代替放射性同位素标记探针而进行的 原位杂交。

FISH 检测原理图

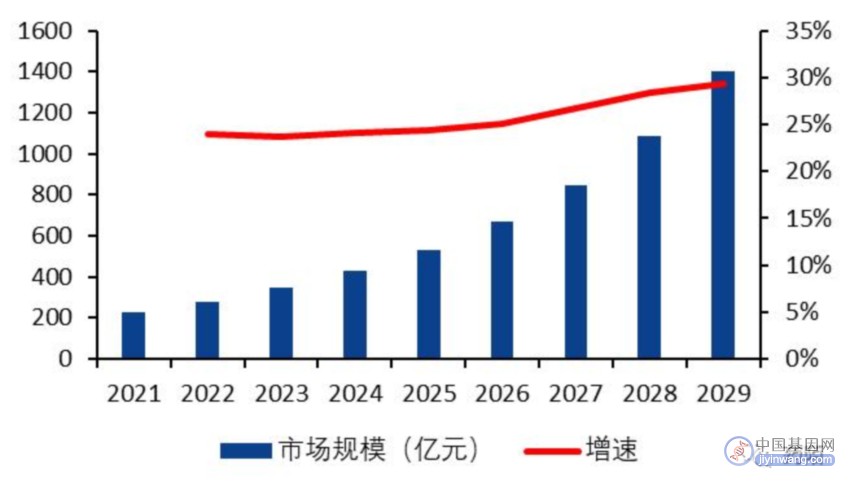

技术+需求驱动,有望推动基因检测行业快速发展。随着基因检测技术的不断发展和成熟, 基因检测成本降低,准确度提升,推动了基因检测的普及和应用。癌症是全球的重大健康问题, 而基因检测可帮助发现个体患癌的风险,从而进行早期筛查和干预预防。人口老龄化也增加了人 们对疾病预防和健康管理的需求,推动了基因检测的发展。随着人们对健康的关注和疾病预防意 识的提高,促使了个体对基因检测的需求增加,基因检测可以帮助了解自身的遗传倾向和疾病风 险,以及采取相应的预防和管理措施。同时在国家政策的推动下,行业需求也将进一步增长。2021 年中国基因检测市场规模为 225 亿元,预期于 2029 年将达到 1042 亿元,2021 年至 2029 年的 年复合增长率为 26%。

基因检测市场规模(亿元)

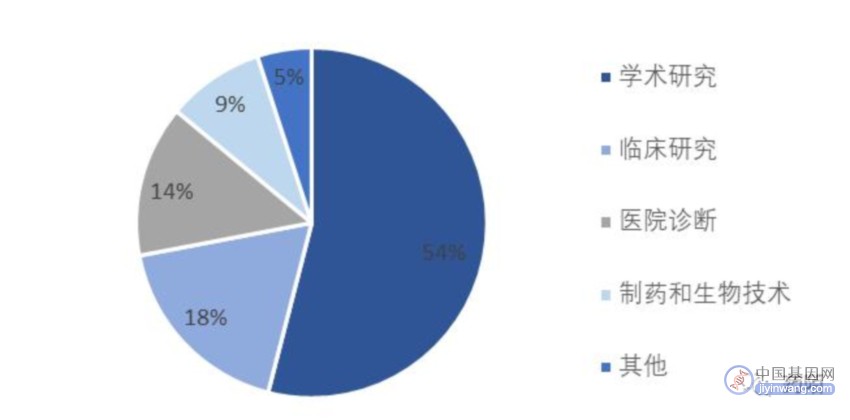

2020 年全球基因测序行业细分领域占比情况

基因检测产业链渐趋成熟,商业化有望加快。基因检测产业链分为上中下游三部分。1)上 游:基因检测仪器、配套的耗材及试剂;产业链上游进入门槛较高,Illumina、Thermo Fisher、 罗氏等跨国巨头垄断上游产业,市场集中度较高,国内公司大多采取与国外公司合作授权的形式, 主要参与公司有华大基因、贝瑞和康与达安基因等,设备主要参与公司有华大智造。2)中游: 测序服务以及生物信息数据分析服务;中游服务环节应用市场广泛,不同应用市场发展成熟度差 异化大,商业可变现价值高,因此市场参与者众多。3)下游:医院、医检体检机构、实验室等 C 端客户,覆盖领域广泛,包括医疗领域(医学基础研究、无创产前筛查、辅助生殖、肿瘤诊断 及治疗、传染感染等),科研以及新兴应用领域(多组学研究、人群队列基因测序计划、新药研 发与创新、微生物检测、海关检疫、公共卫生管理)等应用场景,其决定了中游基因检测服务细 分赛道的市场容量、发展前景及业务模式特点。

基因检测产业链图谱

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。