基因测序龙头Illumina因美纳斗争落幕,基因产业会迎来新机会吗?

基因测序赛道龙头Illumina又传来新八卦。

经过长达数月的激烈拉扯,Illumina终于在6月12日发布了CEO变更计划。Francis deSouza决定辞去CEO和董事职务,立即生效。Illumina高级副总裁兼总法律顾问Charles Dadswell被任命为临时CEO,deSouza将继续担任顾问至7月底。

这场权力斗争似乎暂时得到了一个结果。激进投资者Carl Icahn代表股东维护了利益,打工人deSouza则选择递上辞职函,从这场斗争中退场。

隔天,Illumina股价小幅上涨,以3.79%的涨幅收盘。全球各地的“精神股东”也都在默默“吃瓜”,直到目前,Francis离职对Illumina来说似乎都不是坏事。

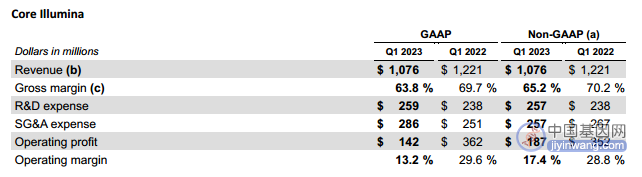

Illumina曾在2021年8月达到每股股价517美元的高峰,巅峰时期市值曾有690亿美元,是基因测序赛道不可撼动的老大。但转折发生了。过去两年里,Illumina股价下跌一半以上,按Icahn的公开信里所说,市值蒸发近500亿美元。Illumina今年第一季度财报能提供更直接的感知:Q1营收10.87亿美元,同比下降11.12%;盈利仅为300万美元,同比暴跌96.51%。

到这里,斗争已经比较清晰了。从2016年deSouza开始担任CEO算起,他的任职周期已经从“蜜月期”来到“下降期”,CEO和股东在收购计划上出现矛盾,也没有找到新市场机会,业绩下滑,被董事会赶走很正常。

另一方面,商业江湖夺权斗争总有胜败,大股东依然保持沉默,往后看董事会或许已经有了新的CEO人选,但就目前已知的发展计划,Illumina的未来还很模糊。

收购Grail带来的问题仍悬而未决,但在Illumina囿于这场内斗风波时,放眼基因测序赛道全局,市场已经发生微妙变化。比方说,也在6月12日,实力强劲的竞争者华大智造宣布,与欧洲最大临床检测及实验室设备渠道商之一AddLife AB在北欧地区达成全面合作,以加速拓展华大智造在北欧地区的测序仪及实验室自动化设备市场,助推国际化进程。

有人形容,Illumina的动荡对产业来说是“一鲸落而万物生”。全球基因产业上中下游企业,会迎来新机会吗?

01

Illumina代理权争夺战背后

今年4月,Icahn在致股东的公开信中主张剥离Grail,并提名了三位候选人加入Illumina的董事会席位,以解决Grail带来的危机。

Icahn首先指出了对Illumina并购Grail事件的不满:这笔交易使Illumina的亏损越来越大。Illumina目前需要每年多支付8亿美元作为Grail的运营成本,但却对Grail没有控制权,也无法从收购中获得任何协同利益。同时,与监管机构对着干,Illumina可能需要支付4.58 亿美元的潜在罚款。即使Illumina以跟收购时同样的价格剥离Grail,也需要支付高达17.5亿美元的税款,而且在现在这个资产交易环境下出售Grail,几乎卖不了好价钱。

没有等待美国和欧洲反垄断监管机构的批准,Illumina就完成对Grail的收购,这是在交易前已知的巨大风险。许多投资者对此表示困惑,回顾Illumina的委托书和文件,似乎没有任何直接的经济动机来激励管理层冒这个风险。

对此,Icahn又引用一篇名为Illumina: Malignant Governance的文章,表达自己的怀疑——Grail收购案中存在内幕交易。该文章作者署名Mike和ZG,展示了一系列“证据”。

文中提到,在Grail的首轮融资后不久,Illumina宣布他们将投资一个新的“独立”风险投资基金(Illumina Ventures),该基金由一位前Illumina高管管理,并将其320万美元的成本法投资转移到新基金。再比方说,Grail的股权计划允许“顾问”参与并获得股权奖励,2017年开始,许多Illumina高管离职,转而成为Grail的顾问。

几个月来,deSouza面对着诸多质疑。但即使是在离职感谢信里,他依然两次点名Grail,先是表示对Grail潜在的拯救生命技术的潜力以及其与Illumina合并带来的好处深信不疑,又说他们“目睹团队揭示了癌症信号在血液中意想不到的数据(从而孕育了Grail的诞生)”。

业内人士解读称,deSouza是在对内幕交易争议进行回应,强调收购原因的纯粹性,就只是“Grail从这里诞生”。

02

风波之后,Grail未来怎么办?

无论之前的交易出于什么原因,从现在往后看,Grail的未来都更加迷茫了。

前面Illumina董事会成员曾表示,出于Icahn不同的看法,“Icahn既没有认识到Grail可以为Illumina的股东提供的真正价值,也没有反映出对监管程序的理解”。但官方声明中也透露出了无奈,“除非Illumina赢得司法上诉,否则Illumina预计将根据最终裁决上的条款,以符合Illumina股东最大利益的方式迅速执行Grail相关资产的剥离”。

数据完美复现了这种犹豫和拉扯。

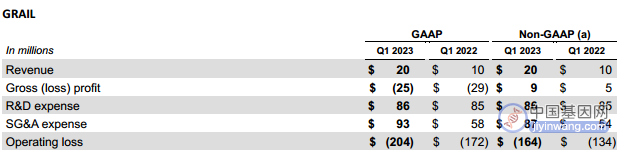

2023年第一季度财报中称,Grail部分全年营收预估为0.9至1.1亿美元,一些业内人士表示对此感到失望,毕竟2022年曾预估当年营收7000至9000万美元,实际只达到5500万美元,还伴随着5.92亿美元的亏损。同时,虽说已冒着风险高价收回正在成长期的Grail,但Illumina在费用投入上也并不坚定。2023第一季度,Grail的研发费用仅增加100万美元。

图1 Illumina2023Q1财务状况(来源:Illumina官方财报)

如果分拆,Grail将迎来前所未有的资金困难。一家有希望的多癌种早筛公司,暂时还养活不了自己,谁来接盘?

Illumina情况也不会太好,抛弃Grail首先带来的问题,是整体业务的净收入以及营业利润率方面能否达标?其次,Illumina向基因测序中下游延伸的可能性也会大大降低,而中游服务相较上下游而言,显然有更快的行业增速和更大的市场空间。

根据BCC Research发布的数据,2021年全球基因测序市场规模约为157.22亿美元,2026年将达到377.21亿美元,5年CAGR为19.1%,其中中游基因测序服务领域2021年市场规模约为82.38亿美元,2026年将达到210.66亿美元,5年CAGR为20.7%。

03

牵一发而动全身的基因市场

对于Illumina来说,战略上的自我革新可能会带来新机会,但现在还看不清楚。可以确定的是,上游竞争者近几年来一直在努力追赶。平静的市场份额数字下,处处暗流涌动。

举个例子,与Illumina有专利之争的华大智造——Illumina曾在多个国家和地区对华大智造提出专利侵权诉讼,最后以Illumina方支付3.34亿美元的赔偿额告终。

2019年,Illumina和Thermo Fisher在全球基因测序市场的份额分别为74%及13.6%,同期华大智造的市场占有率仅为3.5%。而从2020年到现在,中国市场已经率先见证华大智造的崛起,华大智造基因测序设备在中国的市场份额从12.6%涨到了39%,而Illumina的市占率从56.8%降到了37.3%。

作为另一匹“黑马”,Element Biosciences今年上半年也在拓展全球市场中不断取得成果。在中国,序祯达生物已成为Element Biosciences中国首家示范服务商,而序祯达生物连接了800多家中下游科研院所、制药企业和生物技术公司。同时,Element Biosciences也进入欧洲市场。

还有同时拥有二代测序和三代测序的公司Pacbio,2023年第一季度营收可喜;Oxford Nanopore与人工智能平台Geneyx达成合作……

可以预见的是,变化不会仅限于测序上游市场,基因测序作为读取和分析基因信息的核心工具,是生命科学研究和生物科技产业发展的决定性设备,为基因检测、基因编辑、基因合成等多领域的疗法研究提供了技术支撑。现在,基因测序赛道一家独大的局面或将要改变。对于众多中国生物科技公司来说,放松下来的欧、亚、非市场,也会生出数不清的新机会。

参考文献:

1.Illumina 2023年第一季度财报

2.https://xueqiu.com/7647193303/246256635

3.https://www.nongaap.com/p/illumina-malignant-governance

4.https://mp.weixin.qq.com/s/_KZ21gcSxpH3JxOpuTI6VA

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。