民族之光华大智造:凿开因美纳基因测序帝国的“垄断壁垒”

向华大智造赔款“求和”两个月后,9月29日,全球基因测序巨头Illumina(以下简称“因美纳”)两款最新产品NovaSeq™X系列正式入市。

在此之前,因NovaSeq™ X系列采用的双色测序技术侵权华大智造,因美纳NovaSeq™ X系列的上新计划一度陷入停滞。

直至今年5月,美国特拉华州地区法院认定因美纳对华大智造子公司CG公司的两项专利构成侵权,并驳回了因美纳关于华大智造专利无效的主张。两个月后,这场持续超过三年的纠纷以因美纳向华大智造子公司CG赔付3.25亿美元告终。

回头来看因美纳NovaSeq™ X 系列,获得华大智造专利技术授权后,新品虽然实现了新的突破,但其所体现的测序通量、测序时间,仅与华大智造在2018年时自主研发的DNBSEQ-T7产品相当。测序通量方面,则均落后于华大智造在2020年推出的产品DNBSEQ-T10×4。

从专利引领到产品领先,华大智造已在因美纳的基因测序帝国上凿开了一道巨大的裂缝。

因美纳新品“大秀”背后的故事

9月29日,因美纳携其“划时代的产品”NovaSeq™ X系列(NovaSeq™ X 和NovaSeq™ X Plus)亮相首届因美纳基因组学论坛。

▲ 图:因美纳发布NovaSeq™ X系列产品

作为国际基因测序龙头,NovaSeq™ X系列的两款新产品成为了因美纳产品家族史上通量最大、产能最高、可持续性最强的高通量测序仪,而上述两款产品在刚刚落幕的第五届中国国际进口博览会上足够“吸睛”的同时也“吸金”不断。

进博首日,NovaSeq™ X 系列产品一经亮相,便赢得了包含解码DNA、序祯达等在内首批签约用户的青睐。而为了该系列产品的顺利推出,因美纳在多事之秋的上半年也付出了不少。

今年7月14日,因美纳与华大智造及其子公司CG公司在专利纠纷上达成和解,前者支付了3.25亿美元的净赔偿费。

而时间追溯至2019年,华大智造向美国特拉华州地区法院提起诉讼,起诉因美纳侵犯了子公司CG公司的two-color测序专利(以下简称“双色测序技术”)。

据悉,双色测序技术涉及因美纳公司旗下包括NovaSeq 6000、NextSeq 系列、MiniSeq在内的多款重磅基因测序仪,因此因美纳一度与手握专利的华大智造“杠”上了。

而就在今年5月6日,美国特拉华州地区法院对因美纳提起的专利侵权纠纷案件宣判,陪审团认定因美纳对CG公司的两项专利构成侵权,并应向其赔偿3.33亿美元。此外,陪审团还驳回了因美纳关于华大智造专利无效的主张。

就在宣判后的两月,业界便传出了因美纳与华大智造“握手言和”的消息,至此,因美纳也将获得华大智造及其子公司CG的“双色测序技术”系列的专利授权。

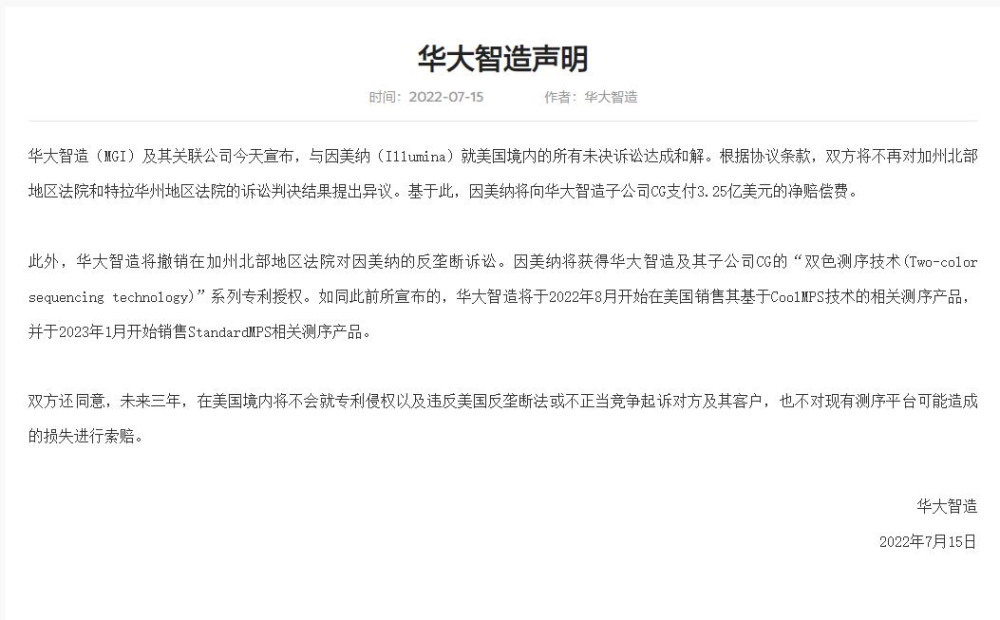

根据双方签订的协议条款,因美纳将向华大智造支付3.25亿美元净赔偿费。华大智造也在声明中表示,将撤销在加州北部地区法院对因美纳的反垄断诉讼。

▲ 图:华大智造官网声明

对于此次“握手言和”,因美纳全球高级副总裁兼大中华区总经理李庆在此前在进博会上接受相关媒体采访时表示:“达成和解、支付赔偿费,是要把精力聚焦在新设备上、放眼未来。”

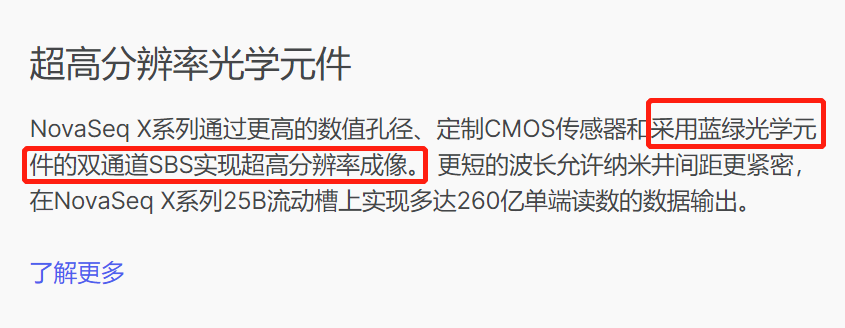

李庆言语所指的“新设备”,不难推测便是因美纳此番重磅发布的NovaSeq™ X 系列,而NovaSeq™ X系列产品采用的底层技术之一正是华大智造所掌握的双色测序技术专利,这也不难理解,为何此前一桩僵持三年的案件,因美纳能够心甘情愿地快速赔付收场。

▲ 图:因美纳官网NovaSeq X系列产品技术参数

若因美纳不向华大智造交付巨额“赔偿金”,也将意味着这款重磅产品将无法正式面向市场。

纵观因美纳在国际市场的行情,上年度美纳销售测试仪的收入达7.34亿美元,而在中国市场就大赚共5.02亿美元,对于因美纳来说,NovaSeq™ X 系列测序仪无疑是下一只“会下金蛋的鸡”。

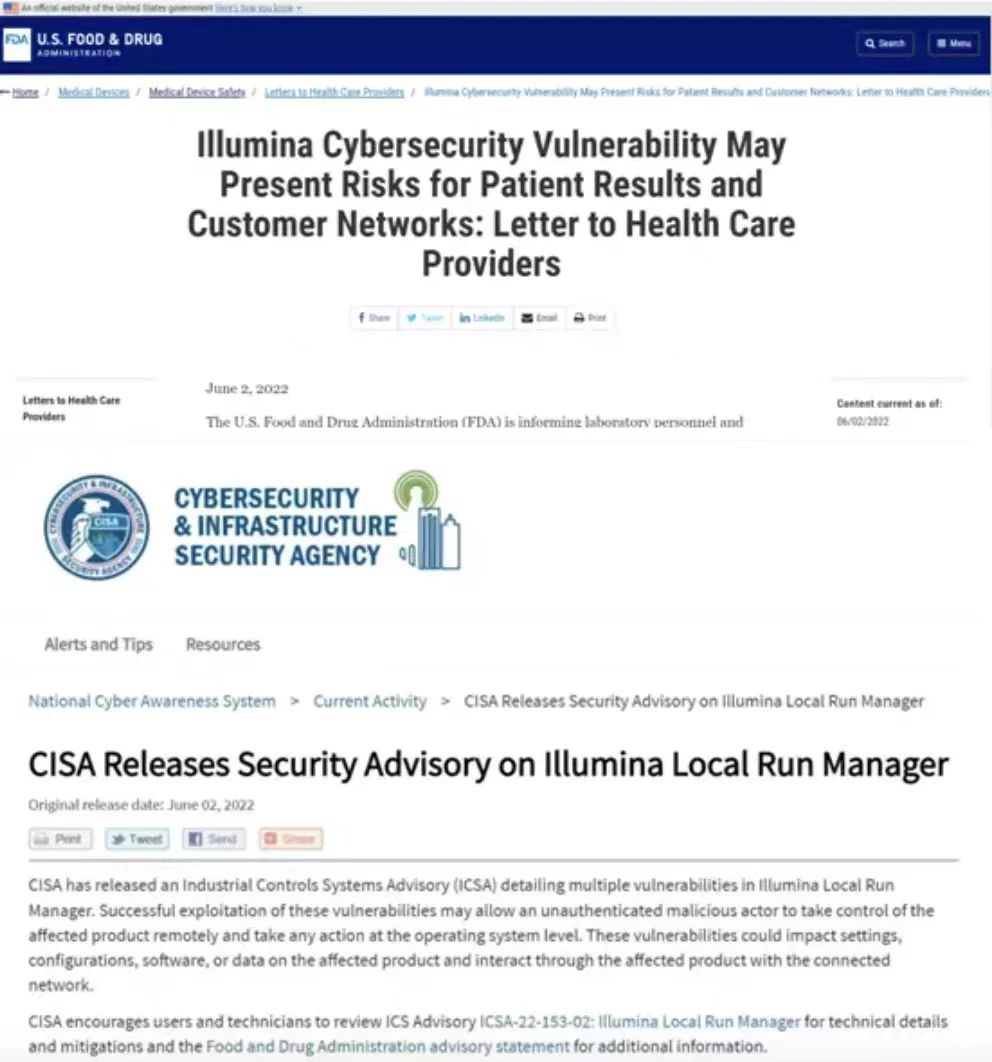

而对于因美纳来说,上半年一度陷入数据泄露“丑闻”,公司的美股股价一路阴跌,“多事之秋”下NovaSeq™ X 系列成了因美纳的“救命稻草”。如此看来,相比3.25亿美元的诉讼赔偿款,NovaSeq™ X 系列或许将在资本是产的走势给公司带来转机。

▲ 图:因美纳因网络安全漏洞在2022年6月收到FDA和CISA的警告

民族企业的反向“卡脖子”

而为了打开NovaSeq™ X 系列的销路,不惜爽快交付22亿人民币“赔偿金”的因美纳真的能如愿吗?

据悉,因美纳此番推出的NovaSeq™ X 系列包含NovaSeq™ X 和NovaSeq™ X Plus两款工业级规模测序仪将实现更快、更高效、更可持续的测序。

参展方介绍,作为因美纳史上通量最大、产能最高、可持续性最强的高通量测序仪,NovaSeq™ X Plus将单个人类全基因组测序成本从五年前的600美元进一步降至200美元,并能够支持更大规模的测序、更多种类的研究,推动基因测序技术的加速普及。

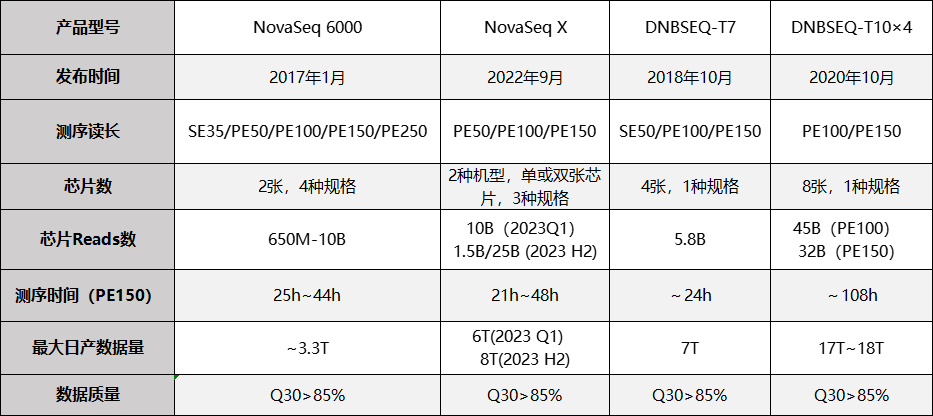

而即便NovaSeq™ X 系列相较于因美纳的过往产品来说已实现史诗级的突破,但就产品本身的测序通量,仍然低于2020年华大智造推出的DNBSEQ-T10×4产品。

据了解,华大智造的DNBSEQ-T10×4作为目前全球通量最高的、可定制化的基因测序仪, 支持8张测序载片同时运行,每天可产出最高达18Tb(约180个高深度人类全基因组)的测序数据,满足超大通量测序需求,同时配有机械臂,可简化和加速测序过程。

当前来看,华大智造的DNBSEQ-T10X4的测序通量要高于因美纳的NovaSeq™ X,且在2023年下半年NovaSeq™ X Plus大芯片出来前,华大智造的测序仪DNBSEQ-T7仍是当前市场上速度最快、通量最高的,而即便因美纳的大芯片问世,日通量也仅仅达到8T,而测序数据质量方面也基本只是与华大智造持平。

▲ 图表:据因美纳及华大智造官网公布产品参数统计

由此看来,华大智造测序仪产品的各方面指标早在几年前便可媲美因美纳。除了在专利上实现“卡脖子”外,华大智造的产品也在早年前就已领先因美纳。

纵观全球大规模测序市场,由于华大智造DNBSEQ技术的领先,当前该系列产品已在全球范围内支撑多个国家级别基因组项目落地。

2019年12月,阿联酋启动的全球首个 “全民基因组计划”,就由华大智造负责建设高通量测序平台,并为该计划提供了核心技术和设备支撑,展示了我国基因测序设备制造领域的领先水平;今年8月,印度尼西亚首个 “国家基因组计划” 正式启动,华大智造成为该计划的指定测序平台合作伙伴之一。

今年九月,华大智造再度落地一个海外国家级别大人群基因组项目——“泰国基因组学综合行动计划”,未来,华大智造将凭借先进的产品与技术,进一步推动基因测序技术普及惠民,加速推进“人人基因组时代”进程。

而因美纳似乎也早已意识到这一点,并在2021年年度财报的风险提示中提到,“我们的持续增长取决于不断开发和商业化新产品。如果不开发或供应新产品,我们的竞争地位可能会受到影响。”

而能够让这家国际巨头如此有紧迫感,不只是这家民族企业专利和产品的“反超”。

自2005年进入中国市场以来,因美纳与燃石医学、诺禾致源、贝瑞基因等产业链中游的基因测序服务提供商建立了广泛合作,而就在今年7月初,燃石医学抛出一个重磅新闻,宣布与华大智造达成战略合作,双方将探索商业化服务和IVD产品开发。

作为因美纳在国内最大的肿瘤客户之一,该消息的一度引发市场热议。有意思的是,除了燃石医学外,吉因加、泛生子、臻和科技等肿瘤NGS头部厂商,悉数将代表国产自研的华大智造纳入自己的基因测序平台体系中,而他们每年产生的肿瘤NGS测序数据量则占据了国内市场的半壁江山。

未来全球基因测序市场必有多战?

此番华大智造收到因美纳支付的3.25亿美元净赔偿费,也使得公司第三季度归母净利润实现大幅度增长。

根据公司披露的财报数据显示,今年前三季度,公司实现营业收入32.90亿元,较上年同期增长15.57%;归母净利润20.22亿元,同比增长339.85%。

作为华大智造登陆资本市场的首份财报,虽赔偿款贡献部分利润,但公司整体表现已属亮眼。近年来,公司业绩整体也呈现持续稳定增长态势。

2019年至2021年,其营收分别为10.91亿、27.8亿、39.3亿元,同期净利润为-2.44亿、2.61亿、4.84亿元,增速显著。

过往业绩来看,虽华大智造亮眼的成绩单背后离不开新冠疫情的“东风”,但借助疫情的机遇,顺势加快了进军国际化市场的步伐,建立了全球化营销体系,使得境外市场占公司收入的比重大幅上升。

截至2021年12月31日,公司业务遍及六大洲超过80多个国家和地区,在全球服务累计超过1300个用户,并已在全球多个国家和地区设立科研、生产基地及培训与售后服务中心。

2019-2021年,公司在中国大陆及港澳台以外地区的收入占比分别为9.34%、67.49%和54.31%,不断扩大的海外市场也是华大智造作为民族企业迈向世界的标志。

叠加此番专利争夺案的胜出,华大智造也将稳步推进全球化,海外市场空间值得期待。值一提的是,公司的DNBSEQ-T10×4将于2023年1月开始接受美国市场订单和陆续发货。公司的明星产品DNBSEQ-T7、DNBSEQ-E25等测序仪也将于2023年陆续在美国市场上市。

▲ 图:华大智造测序仪DNBSEQ-T7

除了打开了美国市场大门外,近期这家民族企业也成功挺进英德市场。

7月8日,华大智造宣布,即日起基于HotMPS高通量测序试剂的测序设备可以在英国市场正式销售;此后9月6日,华大智造宣布,其适配HotMPS高通量测序试剂的测序仪即日起在德国市场正式销售。

值得一提的是,就在上个月,华大智造欧洲首个客户体验中心在拉脱维亚首都里加正式启用,之后又在一周内陆续将客户体验中心落子英国、德国。而在此之前,华大智造海外客户体验中心已相继在日本、澳大利亚投入使用,以支持当地基因组学市场的快速发展。

而为保证全球化业务的顺利进行,致力打造全球化供应链体系的华大智造还在今年11月与马士基中国签署了战略合作协议。 目前,马士基集团与华大智造在空运、海运、多式联运、内陆运输服务、海外仓储及配送领域均有合作。

作为创始人汪建二度创业的佳作,华大智造的初心是逐渐打破巨头封锁,让基因测序普惠人人,为实现这一目标,近年来公司在研发投入上也毫不吝啬。

当前,公司拥有一支规模庞大、经验丰富、横跨各个学科领域的研发队伍,截至2021年12月31日,华大智造拥有员工2050人,研发人员占比约35%。

而在研发支出上,华大智造在各期营收占比均超20%,其中2019年至2021年,研发费用分别为3.43亿元、7.00亿元及6.08亿元。

不断增强的研发实力也助力华大智造形成了多层次的深度专利布局,截至2021年12月31日,公司拥有境内外有效授权专利数量475项。通过长期投入,公司已经拥有在基因测序领域的源头专利布局,这也是华大智造的核心资产之一。

纵观国内基因测序市场,由于起步较晚,长期以来严重依赖进口,市场基本被国外企业垄断,并形成严密的保护体系,而华大智造作为民族企业代表,其崛起也预示着中国在生命科技领域掌握了自己的枪。

近年来,我国出台相应政策鼓励基因测序行业发展,并在《“十四五”生物经济发展规划》中提出要加快发展高通量基因测序技术,推动以单分子测序为标志的新一代测序技术创新,不断提高基因测序效率、降低测序成本,这无疑对国产测序平台抢占市场形成了助力。

从当前来看,因美纳作为国际基因测序龙头,占据着全球基因测序市场大部分的份额,而成立时间较短的华大智造与这艘“基因测序巨轮”相比仍存在一定的体量差距。

此番华大智造虽赢得了双色测序技术专利的胜利,反向“卡住”因美纳,但未来双方仍需面临其他知识产权案及潜在诉讼的风险。与此同时,随着华大智造海外市场的不断扩张,公司或将与这位“老朋友”多次正面交锋,未来全球的基因测序市场谁主沉浮,还需要交给时间去定夺。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。