踩中“减肥药”风口求上市,核心产品降价风险不定,九源基因前路未明

图源自Unsplash

日前,九源基因首次向港交所递交招股书,寻求主板上市,华泰国际为独家保荐人。

巧合的是,就在公司递表之前,其自研的司美格鲁肽生物类似药JY29-2(吉可亲)在1月份批准新药临床试验(IND)。

九源基因初探资本市场,就已踏入了大火的“减肥药”概念池。但对于这家“囊中羞涩”的企业来说,远水不能救近渴。

当前,已经历过一次核心产品因集采而收入下滑的九源基因,又一次面临着拳头产品因集采而降价的风险,与此同时,公司研发管线较多,仍然需要大量资金投入,而其账面金额并不富裕。

唯一增长产品降价,未来风险难测

九源基因成立于1993年,是一家将基因工程应用于医药行业的企业,公司专注骨科、代谢疾病、肿瘤及血液四大治疗领域。

截至目前,公司有8款产品在售,包括骨修复材料骨优导,以及5类肿瘤药物(吉粒芬、吉巨芬、吉欧停、吉芙惟、吉坦苏)和2类适应症为静脉血栓栓塞症的药物(亿喏佳、吉派林)。

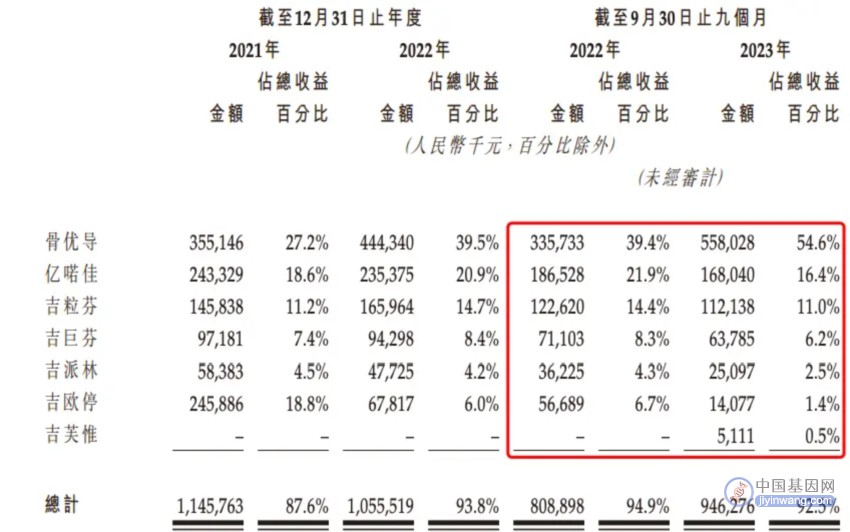

其中,骨优导为公司近年来收入贡献占比第一的产品,也是已披露可比数据中,于去年前三季度唯一同比增长的产品

2021年、2022年及2023年前9个月,九源基因营收分别为13.07亿元、11.25亿元及10.23亿元,同期,骨优导收入各为3.55亿元、4.44亿元及5.58亿元,对应的占比为27.2%、39.5%、54.6%。

2023年前三季度,骨优导收入同比增长66.21%,同期,肿瘤药物吉粒芬、吉巨芬、吉欧停收入各自同比下降8.55%、10.29%、75.17%,血液领域的亿喏佳、吉派林收入各自下滑9.91%、30.72%。

图源自招股书

值得注意的是,在2021年,吉欧停是公司第二大收入贡献的产品,现已沦落至千万元水平,收入占比急剧缩水至1.4%。

吉欧停的遭遇正是因为被纳入了国家集中带量采购,在万物皆可集采的大背景之下,一枝独秀的骨优导会否重蹈其覆辙,是九源基因面临的最大危机。

2021年6月,吉欧停(5mL: 0.25mg)被纳入并中选第五批国家集采,2022年,该产品平均售价同比下滑54.03%;2022年7月,吉欧停(1.5mL: 0.25mg)被纳入并中选第七批国家集采,2023年,该产品平均售价同比下滑69.94%。到2023年,吉欧停所属的小分子原料药车间产能利用率从2021年的53%骤降至39%。

此外,在2023年3月和9月,亿元单品亿喏佳和获批不足两年的吉芙惟已分别被纳入了第八批、第九批国家集采,从披露数据来看,影响还未显现,但参考吉欧停的经历,这两款产品收入下滑或已板上钉钉。

骨优导的降价风险也在步步逼近。骨优导是一款含rhBMP-2的创新药械组合产品及骨修复材料,可用于骨缺损、骨不连、骨延迟愈合或不愈合的填充修复,以及脊柱融合、关节融合及矫形植骨修复,2009年10月,该产品获上市批准。

根据招股书,2023年国家组织高值医用耗材联合采购办公室刊发第四批高值耗材VBP(带量采购)名单,其中涵盖若干骨科医疗器械,而入选该名单的医疗器械出现大幅降价。

虽然BMP骨修复材料未被纳入此名单,只是须遵守相关监管机关所实施的若干价格限制。目前,相关监管机构还未刊发有关价格限制政策的实施详情,这为骨优导后续的销量及收入带来了巨大的不确定性。因主要产品纳入集采,在2022年公司营收已经同比下降13.91%。

短期来说,过度依赖骨优导单一产品的九源基因,业绩可否持续增长,结果难料,着眼未来,撑大公司想象空间的是在研“减肥药”产品。

在减重赛道“起大早赶晚集”

九源基因的在研管线中,司美格鲁肽生物类似药JY29-2决定着公司的未来。

司美格鲁肽(Semaglutide)由诺和诺德开发,由于“减肥神效”而成为2023年全球最受关注的药物之一,已经入选《时代周刊》最佳发明名单。

根据诺和诺德2023年财报,司美格鲁肽为其贡献约212.01亿美元的销售额,这一收入仅次于新晋全球“药王”K药同期250.11亿美元的收入。

司美格鲁肽前景光明,这为减重赛道“老兵”九源基因注入了新的想象力。

JY29-2当前有三大研发路线,以吉优泰、吉可亲作为品牌名称,分别用于治疗2型糖尿病(T2DM)和肥胖症及超重的皮下注射制剂,仍以吉可亲作为品牌名,用于治疗肥胖症及超重的口服片剂,尚处于早期临床前阶段。

九源基因在研管线(图源自招股书)

根据招股书,吉优泰注射液已于2023年10月完成III期临床试验,预计在2025年下半年取得新药上市申请(NDA)批准;吉可亲注射液于2024年1月取得IND批准,公司正在筹备进行评估其对治疗肥胖症及超重适应症的III期临床试验,预期于2024年开始病人入组。

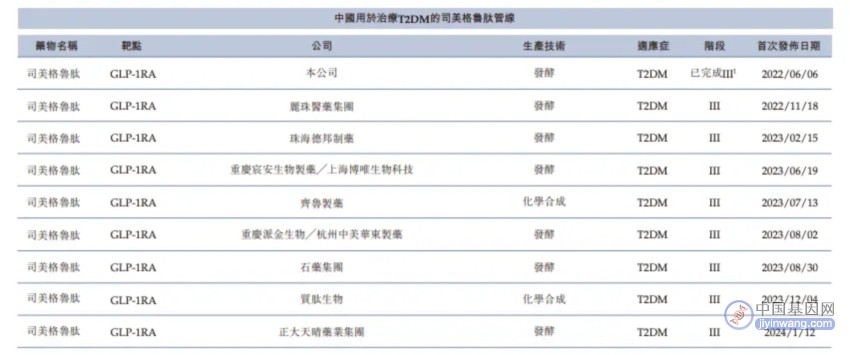

尽管司美格鲁肽市场前景广阔,九源基因面对的潜在竞争也同样激烈。就治疗2型糖尿病适应症来说,国内已有8款司美格鲁肽生物类似药正处于III期临床试验阶段,同场竞技的包括丽珠医药、德邦制药、石药集团等等,九源基因吉优泰的领先优势十分微弱。

而且,就在今年1月,诺和诺德的司美格鲁肽片(商品名为“诺和忻”)获国家药品监督管理局(NMPA)批准上市,用于治疗2型糖尿病。为国内首个获批上市的口服GLP-1(胰高血糖素样肽-1)受体激动剂。

就治疗肥胖症及超重适应症来说,九源基因处境也不容乐观,国产药方面,珠海联邦制药也已获批IND,二者研发进度基本持平,最重要的是,原研厂商诺和诺德的司美格鲁肽产品已经在中国申请治疗超重及肥胖症的NDA。

图源自招股书

图源自招股书

综合来看,九源基因的司美格鲁肽生物类似药在同场竞技中的优势并不十分明显,不过这也是本土药企在该赛道竞争中共同面临的境况,谁会脱颖而出,还是未知之数。

此次寻求上市,九源基因也是为扩大相关产能“找钱”,其计划短期内扩增司美格鲁肽生物类似药在研产品JY29-的生产设施。目前,公司本身资金难言宽裕,截至2023年11月30日,其现金及现金等价物为1.39亿元,而一年内到期的银行借款已经高达1.48亿元。

值得一提的是,在减重赛道,九源基因其实深耕已久。在2017年8月,九源基因将利拉鲁肽(后称为利鲁平)的糖尿病适应症技术转让给中美华东,又在2019年5月将该产品的肥胖症适应症技术转让给中美华东,合计转让费1.05亿元。

2023年3月及6月,该药物分别获批成为中国首款用于治疗2型糖尿病、肥胖症及超重的利拉鲁肽生物类似药,重要性可见一斑。

但从公司与中美华东签订的转让协议来看,未来九源基因能从利鲁平获得收益也很有限,公司有权于利鲁平商业化的首6年内按中美华东就糖尿病适应症的年度销售额的3%收取分成。

招股书显示,根据收入分成安排进行的交易,于截至2024年、2025年及2026年12月31日,各年度公司参与该产品分成的建议年度上限分别为1670万元、1920万元及2210万元。

除此之外,利鲁平的生产仍在九源基因。显而易见地,九源基因司美格鲁肽生物类似药一旦获批就会与中美华东形成竞争。不止于此,双方关系错综复杂。

中美华东为华东医药全资附属公司,且华东医药也正是通过中美华东持有九源基因21.06%的股份,是第一大股东。而当前九源基因的核心产品骨优导是2020年转让自于华东医药,九源基因更是脱胎于华东医药,其前身杭州九源基因工程有限公司就由中美华东、临安福士、台湾裕友建设及香港源裕投资共同设立。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。