华大智造,靠疫情红利成了基因测序第一股?

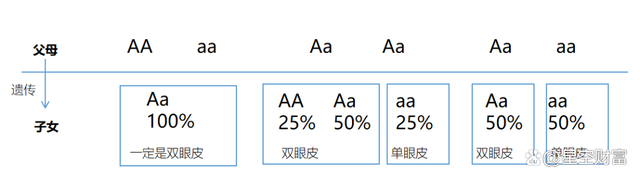

你曾经为自己的单眼皮烦恼过吗?

你是否想过,除了后天割双眼皮,你的父母在你出生前就可以为你安排吗?

只要父母一方是双眼皮,拥有天然卡姿兰大双眼皮就不是梦。

双眼皮基因遗传概率示意图

从遗传学上讲,单眼皮属于基因隐性遗传,只有父母都为单眼皮,孩子才一定是单眼皮,否则都有机会是双眼皮。

双眼皮的例子告诉我们,一旦我们掌握基因密码,理论上就能够掌握子孙后代遗传的主动权,自主进行优胜劣汰,而掌握基因密码的第一步,就是基因测序。

这几年,基因检测逐步走入寻常百姓生活,常见的比如我们买人身险的时候保险公司很可能就会送咱们一个基因检测服务,当然,检测的项目有限,最常见的比如女性两癌(乳腺癌、宫颈癌)、HPV基因分型检测等等。

基因测序技术从上世纪90年代才开始,核心技术最先还是由国外几家大厂掌握,后来中国参与人类基因组计划的汪健创建了华大基因(300676.SZ)也就是现在的华大集团的前身。华大基因从行业中下游起家,一开始也只是通过购买大厂Illumina测序仪才能提供基因测序服务。不过在2013年,华大通过收购上游基因测序仪生产企业——美国Complete Genomics,拿到基因测序上游核心技术,进而组建团队并孵化出了华大系第二家上市公司——华大智造(C华智,688114.SH)。

基因测序的概念让人不明觉厉,有此加持的华大智造自然受到了机构投资者的肯定,公司在询价后将发行价定为87.18元/股,发行市盈率为74.47倍。

然而在网申过程中,华大智造竟然遭中签网民弃购54.62万股(弃购率1.32%),且上市第一天盘中还一度出现破发,上述市场表现反映出投资者对华大智造的些许担忧。

要说担忧的根源,还得从公司这几年赚钱的产品说起。

一、身边的基因测序

咱先来科普下目前基因测序主要的应用场景,简单来说可以分为两大类,一是科学研究,二是临床医学。

1、科学研究

科学研究使用基因测序的对象主要是高校、科研院所等。从应用领域来看,基因测序可以用于生命科学、人群基因组研究、新药物研发、微生物检测、农林牧渔繁育、食品安全(如转基因大豆)、海关检疫(物种入侵)、公共卫生管理(新冠核酸检测)等,范围相当广泛。

星空财富根据华大智造《招股说明书》整理

2、临床医学

基因测序在临床医学领域比较成熟的应用包括:产前检测(通过父母基因筛查婴儿是否有遗传疾病,比如二十一三体综合征)和辅助生殖(做试管婴儿要用,筛除部分基因缺陷),肿瘤诊断与治疗等。

咱们都知道美国著名女星安吉丽娜朱莉,一代女神当年切除乳腺的原因就是通过这个基因测序检查发现了自己罹患乳腺癌的遗传风险。

二、基因测序仪能带来多少?

以上分析可知,基因测序的应用场景十分丰富且处于行业上游,如果掌握核心技术,则华大智造应当是营收、毛利双丰收的企业,然而我们仔细分析其财报,却发现事实并非如此。

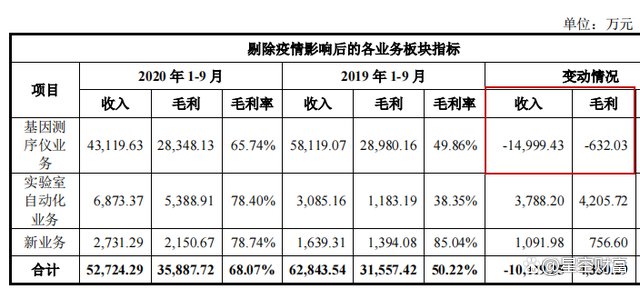

1、华大智造半数营收来自实验室自动化业务

2021年,华大智造总营业收入实现39.29亿元,其中32.49%来自基因测序仪出售,55.81%来自实验室自动化业务,其余来自其他新业务板块。

2021年,华大智造业务结构情况(星空财富整理)

什么是华大智造营收贡献过半的实验室自动化业务?其实就是实验室里处理样本的流水线系统,这个产品对技术要求就低很多,相关企业的毛利率跟估值也要低很多。

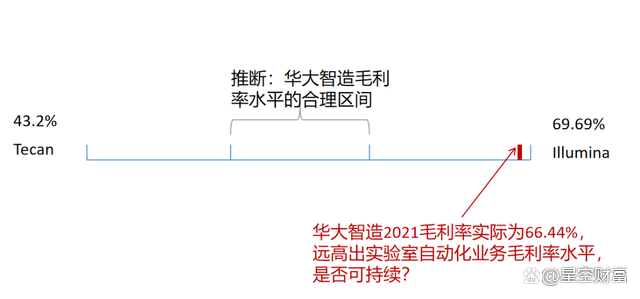

2、吃到疫情红利,毛利率直逼国际大厂

从国际大厂成熟模式来看,以基因测序仪业务为主的美国Illumina公司(ILLUMINAILMN.O)在2021年实现营业收入288.56亿元,销售毛利率高达69.69%。而以实验室自动化业务为主的Tecan在2021年实现营业收入约68.37亿元,毛利率仅为43.2%。

正常的逻辑是,华大智造以实验室自动化业务为主,其毛利率水平应该更趋近于Tecan的43.2%,但现实却是公司在2021年的毛利率竟然高达66.44%,直逼基因测序仪器龙头Illumina(69.69%)。

原因何在?抛开裁判关注的关联交易问题,我想最主要的外部原因还是疫情环境下国内核酸检测相关需求的巨大拉动。

星空财富根据Illumina和Tecan2021年年报整理获得

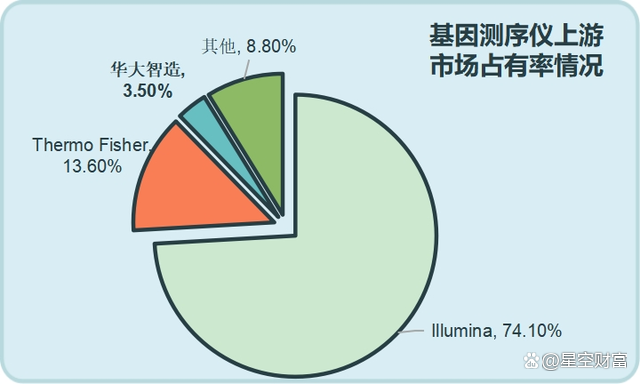

3、全球市场占有率还很低,距离国际大厂相去甚远

与很多高科技企业一样,华大智造也走在基因测序仪国产替代+开拓国际市场的初级阶段,与国际大厂还有很大距离。

根据Grand View Research 2020年市场报告,全球2019年基因测序行业上游市场规模约为41.38 亿美元,龙头Illumina的市场占有率约为74.1%,相关业务收入为30.68亿美元;Thermo Fisher(赛默飞世尔科技,TMO.N)的市场占有率约为13.6%,相关业务收入为5.63亿美元。其他公司包括华大智造在内,共同占据约12.3%的市场份额。

星空财富根据华大智造《招股说明书》整理

2019年,华大智造基因测序仪业务收入10.01亿元人民币(折合约1.45亿美元),全球市场份额仅为3.5%。近两年,华大智造的疫情相关业务在增长,但基因测序仪业务剔除新冠影响后,其营收规模实际是不增反降。

图片摘自华大智造监管问询函的回复报告

三、为什么说高增长来自疫情拉动?

上文我们判断,疫情核酸检测需求推动了华大智造毛利率直逼国际一线大厂,而且也拉动公司营收不断取得突破。我们做出上述判断的原因有二:

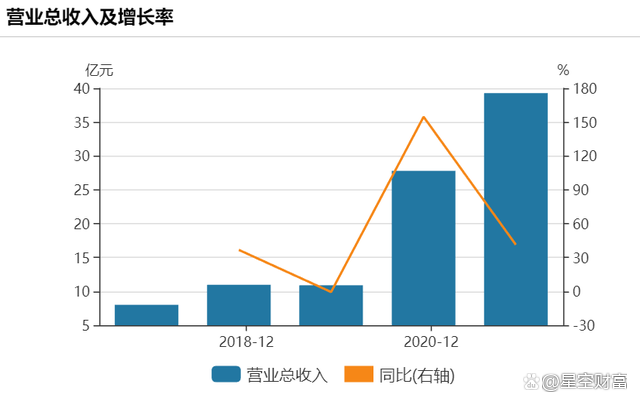

华大智造近5年营业收入规模与增长率

1、高增长来源于疫情相关业务

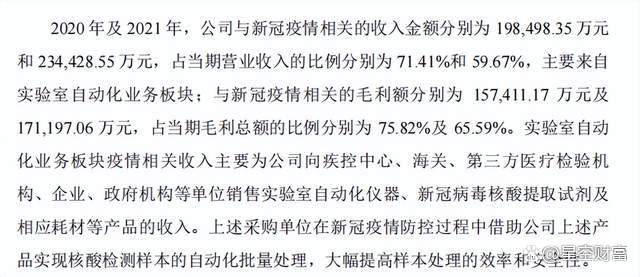

2020、2021年,华大智造与疫情相关的营业收入为19.85亿元、23.44亿元,占当期营业收入的比例为71.41%和59.67%,疫情相关业务占当期毛利的比例为75.82%和65.59%。

图片来源于华大智造《招股说明书》

2、疫情相关业务技术含量不算高,但毛利率却很高

华大智造营业收入高度依赖新冠疫情拉动,且新冠疫情相关业务的毛利率水平要高于基因测序业务毛利率水平。2021年,华大智造疫情相关业务毛利率高达73.03%,远高于疫情不相关业务的毛利率56.70%。

图片来源于华大智造《招股说明书》

综上判断,华大智造近年来的营业收入、利润和毛利率,很大程度上都有赖于疫情需求拉动。

四、未来的几点担忧

当前,摆在华大智造面前亟待解决的问题,一是疫情红利退去后,公司如何保持营收的高增长,以及如何保持高水平的毛利率;二是公司的基因测序仪销售能不能撑起公司的主要营收,能不能担起以基因测序上游业务为基础得出的74.47倍市盈率的估值。

在回答上述问题之前,我们必须深刻思考下面这些至关重要的影响因素:

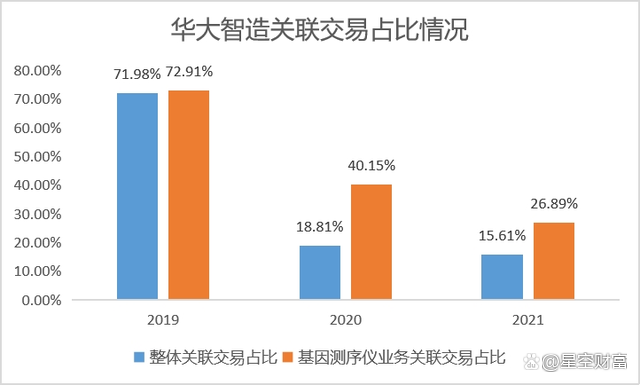

1、来自关联方以外的销售能否实现突破?

2021年,华大制造整体关联交易收入占总营业收入的比例为15.61%,但基因测序仪业务的关联交易占比为26.89%,也就是说公司基因测序仪业务更依赖关联方。

2021年,华大智造关联交易占比情况(星空财富整理)

除了摆在明面上的华大集团控制的关联方,公司前五大客户也多为创始人汪健的人脉关系:吉因加两位创始人均为华大基因出身,阿联酋G42集团与华大的合作起源于人类基因组计划。

图片来源于华大智造《招股说明书》

所以,我们是否能说,23年前汪健参与的人类基因组计划和由此发展的资源关系,是开启华大基因测序的密码,更是开启华大造富的密码。这个密码以及现在形成的形形色色的关联关系,能否打开更多的营收天花板,并不能简单判断。因为一荣俱荣、一损俱损是再简单不过的道理。

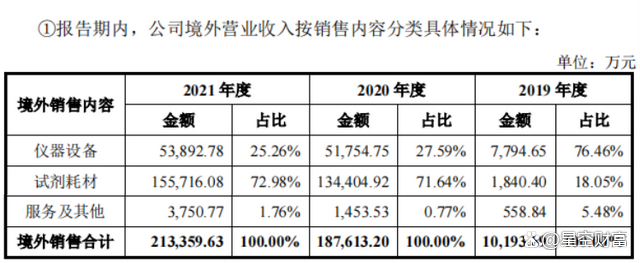

2、海外销售能否继续增长?

海外市场增长主要依靠核酸试剂耗材拉动。近年来,华大智造海外业务增长受益于疫情需求拉动,从境外销售产品类型来看,试剂耗材贡献了72.98%,远高于仪器设备,表明虽然华大智造的技术可能真的不差什么,但其产品在海外仍然处于酒香却怕巷子深的境况。

图片来源于华大智造《招股说明书》

华大智造的基因测序仪在海外市场能否获得技术信任,能否冲破来自Illumina在全球74.1%的统治压力,能否在后疫情时代继续获得增长,在当前的国际环境下,我们很难做出积极判断。

3、有没有通过并购获取先进技术的可能?

说到海外,我们不得不提到国际贸易摩擦风险,这是悬在华大智造头顶的达摩克里斯之剑。过去,华大智造基因测序仪的最硬核技术——DNBSEQ 测序技术系并购美国Complete Genomics公司获得(CG的通量比较大,适合大医院检测,适用场景有限),未来华大智造恐怕难以通过并购再去获得新技术了。

4、新增产能能否消化?

本次IPO,华大智造募集资金的主要投向还是基因测序仪相关建设。然而,公司在2021年的产能利用率仅为80.59%,而且很大程度上依赖于关联方。未来,如果华大智造未能如期打开非关联方市场,那么这些扩大的产能将很难被消化。

更进一步,近年来随着基因测序仪单价逐年降低,未来继续扩大产能会否进一步降低产品单价,从而降低产品毛利率?会否拖累公司的资产回报水平(ROA)?实属难料。

图片来源于华大智造《招股说明书》

五、结语

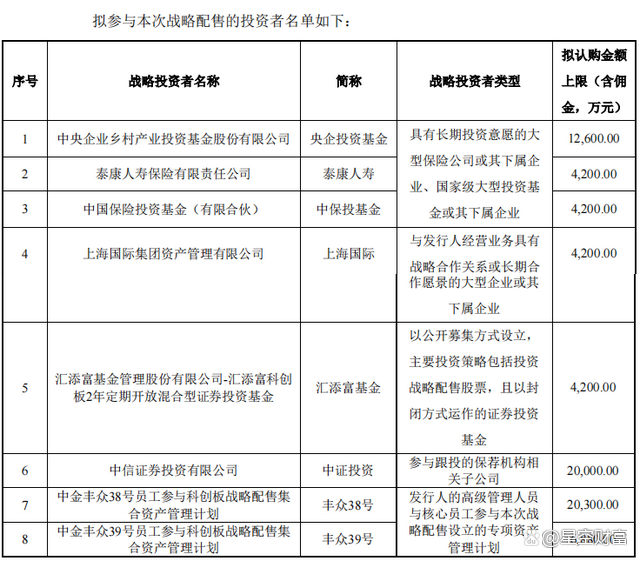

华大智造上市背后有央企投资基金、中保投、上海国际等国资参与战投,这其中承载了国家对于基因测序的支持,也承载了中国通过基因测序技术提升全民医疗健康水平的迫切愿望。

虽然华大过去是通过海外并购获得的技术,但我们仍然希望华大能用好这份难得的宝贵资源,配齐最好的团队在基因测序仪的研发上继续深耕,改变关联方支撑的业务结构,改善疫情相关业务为主的业务模式。

若不如此,公司恐怕很难hold住自己过百倍的市盈率(截至9月19日,华大智造三连阴后的市盈率仍然高达104倍)。

图片来源于华大智造《招股说明书》

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。

![揭开“核子基因”帝国的神秘面纱:国难下的“带病”狂奔之路[全]](/static/upload/image/20221219/1671420129207770.jpg "揭开“核子基因”帝国的神秘面纱:国难下的“带病”狂奔之路[全]")