23andMe上市1年:基因检测是基础,药事服务是未来

去年,消费级基因检测公司

23andMe以估值35亿美元的规模成功在纽交所上市。

一年过去,23andMe表现如何?

最新财报显示,其2023财年第二季度收入为7600万美元,同比增长高达37%。2022前两个季度总收入为1.14亿美元,同比增长22%。在第二季度末,23andMe与葛兰素史克延长一年研究服务合同,这项合作是继2018年签订4年独家合作后的第一次延长,将继续合作利用人类基因遗传学信息,共同开发新疗法。

公开资料显示,目前23andMe会员数已扩展到1340万,其中超80%会员同意将数据用于药物开发。第二季度,23andMe为会员发布三份新报告:焦虑症、纤维肌痛、季节性过敏,发表两项基因研究成果,包括肺炎和失眠相关基因,同时启动了四项罕见病研究。

不仅如此,23andMe还获得FDA批准,为辛伐他汀提供解释性药物信息。这意味着23andMe在药物研发应用上迈出一大步,为其从消费级基因检测服务公司倾斜成为药物研发提供科研服务的大数据企业助力。

除了DTC基因检测业务、科研服务和药物研发服务三大主营业务,23andMe在积极在远程医疗和数字药房方面拓展业务。2023财年第二个季度,包括PGS(个人基因组服务)、远程医疗和订阅服务在内的消费者服务收入约占总收入的75%,新业务增长态势强劲。

从2016年宣布放弃NGS技术开发,到2017年获得FDA批准的个人遗传健康风险测试,再到2021年成功在纽交所上市,23andMe以消费级基因检测为中心,展开2B、2C基因检测业务、科研服务和药物研发服务,同时积极拓展健康产业布局。这条另辟蹊径的路,到底走得如何?动脉网对此进行了解读,希望能够为行业提供参考。

从NGS到消费级基因检测,从DTC到药物研发服务

《彭博商业周刊》是这样总结谷歌的企业思维的:用廉价服务收集所有数据,分析这些数据,找到一个可能产生更大利润的相关业务。到现在为止,获得谷歌多轮融资的23andMe依然在践行谷歌的企业思维。

在基因检测领域,23andMe久负盛名。从创始人Anne Wojcicki到投资人谷歌、强生以及NIH等,都自带明星光环,在2008年就曾被《时代》杂志评获年度最佳发明奖,一时风光无限。

公司最初的主要业务,是为个人消费者提供基因检测服务。用户付费后,就会收到一个基因检测包,完成唾液样本采集后将其寄回,3到4周的时间就能在线查询检测报告。该报告会显示祖先起源、患病风险等信息,还可以提供个性化的营养、健身、睡眠等方面的建议。

当时因为技术尚未普及、公司规模较小,23andMe的一次基因测试定价为999美元,参加测试的大都是超模娜奥米·坎贝尔、传媒大亨默多克与当时的妻子邓文迪等名人,但测试依然比当时动辄叫价30万美元的完整基因检测服务便宜许多。23andMe成立的头十年,公司就积累了10万名客户。

好景不长。2009年,因基因检测报告涉及医疗信息咨询而FDA缺乏相关规定,FDA要求23andMe提供证据证明测试结果的准确性,充分保证用户的知情性。2013年,FDA叫停基因检测中包含的健康指导服务。

雪上加霜的是,同年基因检测成本因科技进步大幅度下降,一次基因检测的费用下降到99美元。面对来自市场和FDA的压力,23andMe做出调整。2015年10月22日之后,FDA给23andMe发放通行证,一次性批准了23andMe可以开展36项遗传病的基因检测,包括囊性纤维化、镰状细胞性贫血等,另外还有祖源分析、非医学性状等。

2016年,23andMe宣布放弃下一代测序技术(NGS)研发,转向更加全面的消费者基因检测业务(DTC)。23andMe采用单核苷酸多态性基因分型技术(SNP),即针对由单个核苷酸的变异所引起的 DNA 序列多态性进行检测。SNP分型检测技术具有准确率高、灵活性强、通量大、检测周期短、成本低;数据分析优势快捷、准确、标准化的优势。

2017年,FDA批准其包含帕金森症和迟发性阿兹海默症等10种疾病的基因检测服务。随着23andMe的业务扩张,到2023财年第二季度,其会员数已经扩展到1340万。可以说,23andMe已经建立起世界上最大的基因和表型关联数据库。

但是,从市场角度来说,只是面向消费者提供基因检测是不足以支撑起一个大企业的运转,23andMe的市场潜力在哪里?

2015年,23andMe成立了以基因泰克(Genentech)前副总裁理查德·施勒(Richard Scheller)为首的医疗团队。施勒担任23andMe医疗团队的首席科学家,并负责利用目前已经收集到的85万名客户的基因信息来推进一些罕见疾病的新疗法的研发。这意味着23andMe正式进军制药领域。

作为世界上最大的基因和表达型数据库,大规模、自愿的群体遗传学采样及基因分型资源,是制药公司梦寐以求的。在核心业务上,对于23andMe来说,获取一个消费者的丰富数据比获得一百个随机基因更有价值。随着数据库的不断丰富,解决了检测方式带来的准确性差异问题,使相关研究具有更广泛的普适性。

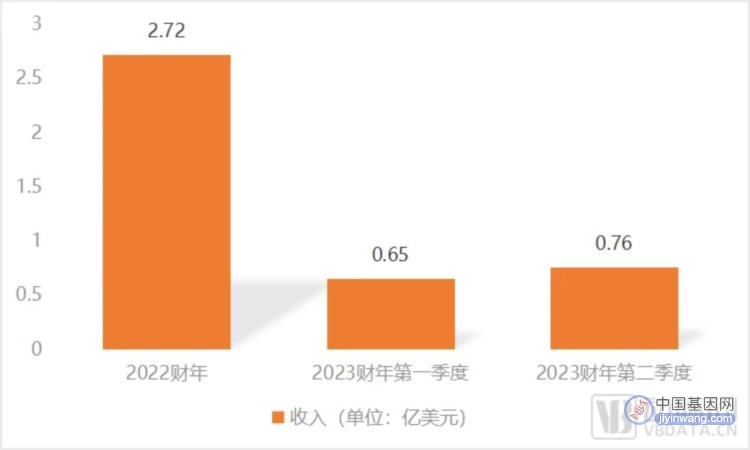

2022财年全年总收入达2.72亿美元,23andMe处于业务扩展关键期

数据是检验其核心模式能否走通的核心指标,对于正在拓展业务范围的23andMe而言,具有较大的成长空间。

根据财报显示,23andMe2022财年全年总收入为2.72亿美元,同比增长11%;进入2023财年,23andMe保持着平稳增长的态势,第一季度收入达0.65亿(6500万)美元,同比增长9%,第二季度收入达0.76亿(7600万)美元,同比增长37%。在这之中,第二季度收入增长较快的主要原因是,来自GSK和其他合作伙伴支付的研究服务收入增加。

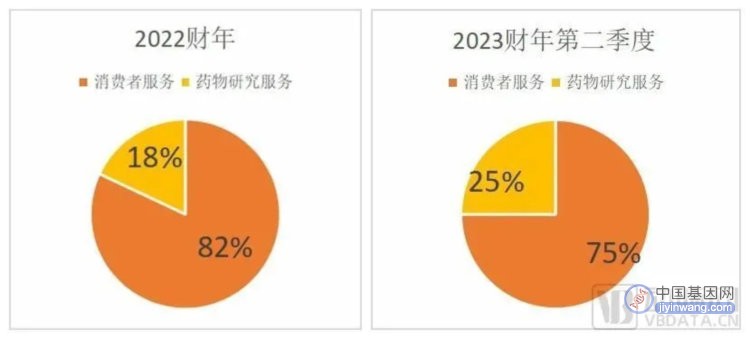

将财务数据进一步拆分,23andMe收入的主要来源有两大板块:包括PGS、远程医疗和订阅服务在内的消费者服务和药物研究服务收入。PGS指23andme提供的个人基因组服务,订阅服务指会员订阅相关信息服务。尤其值得一提的是自2022财年第四季度来,23andme新增的远程医疗服务。

2021年11月,23andme宣布收购Lemonaid Health,这是一家提供远程医疗服务和数字药房服务的网络平台。财报显示,2022财年收入增长主要由Lemonaid Health提供的5个月的远程医疗服务带来,而这也是2023财年收入增长的推动因素之一。

再来看23andme的收入结构,财报显示,2022财年消费者收入占总体收入的82%,进入2023财年,尽管研究服务收入有所上升,但第二季度消费者收入占75%,消费者收入仍然是公司收入的最主要来源。

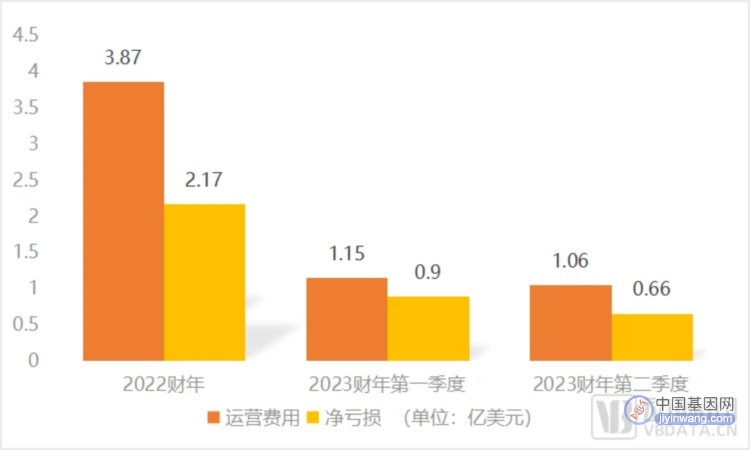

而在亏损方面,由于远程医疗服务运营成本的增加,23andme净亏损有所上升。根据财报显示,23andme2022年的净亏损为2.17亿美元,同期相比增加亏损3300万美元。2023财年第二季度,净亏损达到6600万美元,较同期亏损增加4900万美元。

整体来看,23andme多项关键数据变化较大,且变化趋势由2022财年延续到2023财年。由于新增的远程医疗服务刚刚起步,运营费用的增加导致净亏损增加,23andme目前暂未取得更为积极的成绩。但也正因为2022财年引入的远程医疗和数字药房服务,以个性化医疗服务的理念指导现有业务与新业务的结合,相信在不远的未来23andme具有强势的市场爆发力。

行业需求变化节奏放缓,23andMe如何持续盈利?

消费者对基因检测的理解程度,以及对检测结果的态度,是上游的限制因子。

自2017年FDA批准个人健康风险测试以来,在短短十几年时间,23andme已经吸引超过1340万会员的加入。

几乎成为共识的事情是,仅仅依靠消费者基因检测想要盈利是非常困难的。从23andme财报上可以看出,尽管会员规模不断扩大,但仅靠个人基因检测业务盈利是不现实的。更大的金矿是基因和表型关联数据库。

23andMe从2016年放弃NGS转向更全面的个人消费级基因检测时就已经看清这一点,由于DTC业务的渠道和互联网特性,23andMe快速构建基于基因和表型的用户社群,与NGO和政府合作,招聘患者、通过知情同意、收集、合并和随访等形式,如雪球般积累完整的多维健康数据库,找到与人群表型特征的可能遗传关联,对疾病科研、公共卫生决策和药物研发均是多方互利。

为了能够更全面地开发数据,从消费级基因检测服务公司倾斜成为药物研发提供科研服务的大数据企业,23andMe在三个方面做出努力。

一是积极拓展消费者服务范围,以更加全面的消费者服务助力完善基因和表型关联数据库,维持公司基本财务状况运行。2022年底收购Lemonaid Health是这一年来影响23andMe最大的事件,新增加的远程医疗和数字药房服务为其带来持续性收入增加,尽管运营费用有所上升,但长远来看远程医疗服务会为23andMe成为药物研发提供科研服务的大数据企业助力。

Lemonaid Health提供的远程医疗服务和数字药房服务理念与23andMe坚持的理念相同——致力于个性化医疗保健服务。基因组学(Genomics)是一门新兴的、快速发展的医学分支,致力于绘制个体遗传物质的序列,并据此定制药物,它也是个性化医疗保健的基础,基因组学能为一些疾病提供新的诊断和治疗的方法。

早在2019年,23andMe已经着手准备助力个性化医疗发展,与人工智能预防和管理慢性病的领导者Lark Health合作,将23andMe遗传信息整合到Lark的健康计划和CDC认可的糖尿病预防计划(DPP),帮助客户获得个性化人工智能指导,预防2型糖尿病并改善身体状况。

二是高度重视遗传基因相关科学研究,且涉足领域相当广泛。基因检测最终的目的与健康和疾病相联系,因此基础医学研究进展对基因检测的结果影响很大,很多看似与疾病不相关的基因,也许能够在某项研究中发现相关性,从而对人类的健康产生影响。

从创办伊始,23andMe就进行相当多的基因学研究,每个新季度23andMe都会不断补充基因性状研究,开展多项疾病研究,为会员发布多个相关报告。23andMe涉猎过的科研领域包括:帕金森症、罕见病、癌症、妇幼、运动、药物基因组、甲状腺、脱发、过敏等。据动脉网统计,2023andMe上市来每个季度平均产出三份相关报告。

三是积极与药企合作,为更长远药企科研服务搭建基础。从2014年开始,2023andMe已经尝试挖掘基因和表达关联型数据背后的“金矿”,积极与多家药企建立合作关系,共同开展药物研发。

对于药企来说,一个稳定的基因和表达关联型数据库是其梦寐以求的。但在真正实现之前,仍然有许多困难需要克服。首要的问题就是用户隐私保护和参与积极性的问题,业界曾对2023andMe数据提出质疑,“如何确定会员回复答案的真实性?”因此直接使用其数据库做研究可能存在不被承认的风险。

最新财报显示,2023andMe已获得FDA批准,为辛伐他汀提供解释性药物信息,这是2023andMe药物研发方向迈出的重要一步。显然,2023andMe已经找到了解决数据问题的钥匙。

写在最后

基因产业被誉为继IT之后新兴的主导产业,随着生命科学领域成果越来越多,基因检测技术也将不断进步。未来,面向消费者的DTC基因检测会在疾病诊疗及健康管理方面发挥重要作用。

对比美国等海外成熟市场,中国的消费级基因检测行业仍然处于起步阶段。根据弗利斯特沙利文数据,我国2020年的消费级基因检测累计用户数仅1210万人,渗透率仅0.8%,远低于美国8.8%的渗透率。预计2025年,我国消费用户将达到4370万人次,渗透率将达到12.7%。随着市场教育不断深入,未来渗透率的提升,在我国巨大的国民基数下,市场空间会以十分可观的量级增长。

据弗利斯特沙利文数据,起步于2013年的中国消费级基因检测服务2020年市场规模达6850万美元,2016年至2020年的年复合增长率31%,预计到2025年将达到4.45亿美元的市场规模。可以预见,伴随着基因检测成本的持续降低,消费级基因检测将会拥有更大的成长空间。

在过去的十年时间,随着基因检测需求放缓,基因检测行业竞争从“提供创新的解决方案”变成了“提供效率更优的解决方案”,如果目光仅局限在检测上,企业的成长空间十分有限。显然的是,多年沉淀的23andMe已经走在消费级基因检测公司最前端,不满足于只做检测,而是将目光投向基因数据背后的药物研发服务。

目前,我国也有包括药明康德、思路迪、先声药业、海正药业、恒瑞医药、双鹭药业等多家药企已经涉足与基因公司合作的药物研发。随着消费级基因检测渗透率不断增加,未来基因方向的药物研发服务将会迸发出巨大潜力。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。