“未雨绸缪,防患于未然”--医学诊断为基因芯片开辟巨量市场

基因芯片广泛应用于医学诊断等领域,诊断市场对基因芯片的高需求,为其提供了持续增长的空间。特别是在产前筛查方面,基因芯片技术对基因缺陷检测的高准确率,助推基因芯片在庞大的基因缺陷病新生儿市场不断创收价值。

目前,基因芯片技术广泛应用于多个领域,如医学诊断领域、生物制药领域、科研领域、食品安全领域、环保领域和农业领域等。中国基因芯片行业虽然起步较晚,但得益于国家相关政策支持和不断扩大的终端需求,现阶段,基因芯片行业已进入产业化探索阶段,市场规模持续增长,预计2023年达到348.1亿元人民币规模。

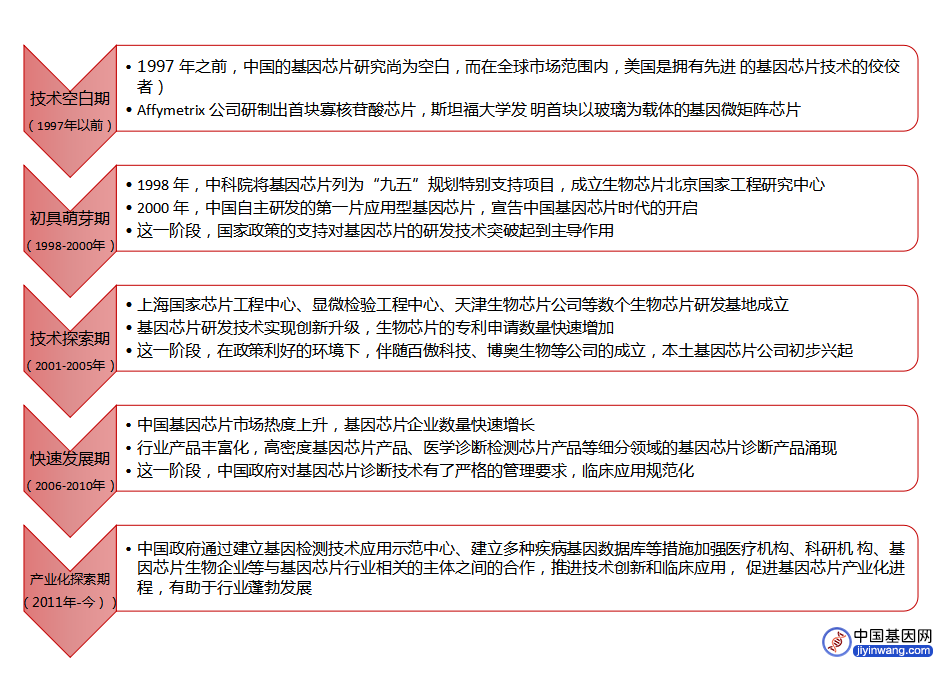

中国基因芯片 深耕25载:从一片空白到产业化

自1997年至今,中国基因芯片行业经历了技术空白期、初具萌芽期、技术探索期、快速发展期和产业化探索期这5个阶段(图1)。

图1 中国基因芯片行业发展历程(数据来源:[2]丨制图:生物探索编辑团队)

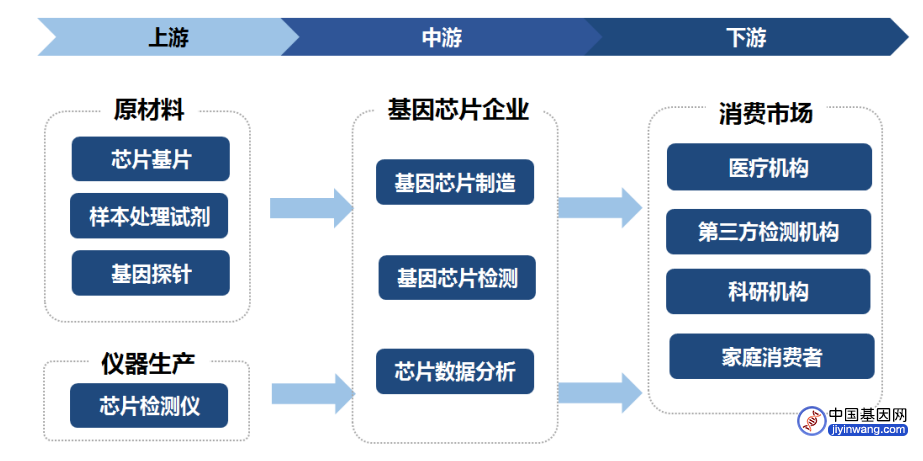

中国基因芯片行业的上游市场参与者主要为基因芯片制造过程中所需的芯片基片、样本与探针的制备商以及芯片检测仪器的生产商,中游环节主体为基因芯片企业,业务涉及基因芯片制造、检测及数据分析,下游是基因芯片消费市场,包括各类医疗机构、第三方检测机构、研究机构与家庭消费者(图2)。

图2 中国基因芯片产业链(图源:[2])

基因芯片以基片为载体,在基片的表面集成了大量的分子识别探针,以进行基因筛选和监测分析。基片的常用材料为硅片、玻璃、光纤和尼龙膜等。基因样本处理试剂可应用于基因组DNA防降解保护,有助于基因样本的采集、运输和储存。基因探针是一小段带有检测标记、与目的基因互补的核酸序列,可应用于检测疾病、检测病毒和基因定位等。

在基因芯片产业上游,伴随中国芯片原材料生产技术水平不断提高,中国基因芯片行业上游的芯片原材料基本已实现国产化,本土生产的基因芯片原材料已能满足大部分基因芯片制作的需求,相较于进口的原材料具有价格优势。

在基因芯片产业中游,基于较多的中国基因芯片原料供应商,中游基因芯片制造商具有较广阔的选择范围,在这一领域,中游对上游的话语权较高。同时,少部分检测精度要求较高的项目如HPV基因检测,对基因芯片原材料关键技术有特殊要求,该类项目使用的基因芯片原材料仍依赖进口产品。

在基因芯片产业下游,以医疗机构和第三方检测机构为主,其对临床诊断的需求较高。基因芯片产品的流通以分销为主,通过当地的渠道商打通下游的市场,对接医疗机构和第三方检测中心。中游的基因芯片产品在下游市场的普及度不高,尚处于铺量阶段。未来,伴随精准医疗的推进,卫计委等相关机构将加大二级医院和基层医院对基因芯片产品的采购量;同时,基因芯片产业化进程加快,将带来生产成本下降,终端产品价格也随之下降并刺激下游市场需求增加。

潜在的医学诊断 需求,释放巨量市场

基因芯片广泛应用于医学诊断等领域,诊断市场对基因芯片的高需求,为其提供了持续增长的空间。

①产前筛查

新生儿缺陷发病率居高不下,产前筛查需求持续增高。婴儿出生缺陷病种繁多,包括先天性心脏病、多指(趾)、唇裂、脑积水、马蹄内翻和尿道下裂等疾病,大部分属于先天性遗传缺陷病,主要由染色体基因异常引起。传统的孕后检查如B超仅能检测到肢体严重残缺等形态性缺陷,不能准确发现婴儿的出生缺陷。利用基因芯片技术进行的产前筛查是预防婴儿先天性缺陷病最有效的手段。中国是人口大国,同时也是新生儿出生缺陷发病率较高的国家。中国出生缺陷发病率约为5.6%,每年新增出生缺陷数约90万例,其中出生时临床明显可见的出生缺陷约有25万例。在产前筛查方面,基因芯片技术对基因缺陷检测的高准确率,助推基因芯片在庞大的基因缺陷病新生儿市场不断创收价值。

②肿瘤诊断

基因芯片可从分子水平上对全基因组进行扫描,其在肿瘤诊断和治疗领域发挥了重要的作用,如对高危易感人群中患癌危险性进行预测,对肿瘤进行早期、分期、预后和鉴别诊断及清楚区分肿瘤亚型等,同时能监测出与肿瘤相关的多种病毒。国家统计局数据显示,2012至2016年,中国因恶性肿瘤死亡的人数从214.4万人增长至218.8万人,总体呈现上升趋势。中国已步入老龄化社会,随着老年人口数量和占比逐年增加,肿瘤患病率和死亡率将加速提高。传统化疗的方法局限于发现肿瘤后,不仅不能根除肿瘤细胞,而且在扫除肿瘤细胞的同时也无差别杀死了健康细胞,为肿瘤患者带来较大的治疗风险。基因芯片技术在肿瘤诊断及治疗领域的应用不断深化,对癌症患者的病因、发展和未来的预测准确性提高,肿瘤诊治由被动的“发病后再治”转变为主动的“提前知晓,防患于未然”,由此肿瘤的发率得以有效降低,痊愈率得以有效提高。基因芯片技术的优越性令其相关产品受到患者的青睐,未来基因芯片市场将不断扩大。

中国基因芯片 行业,市场竞争格局

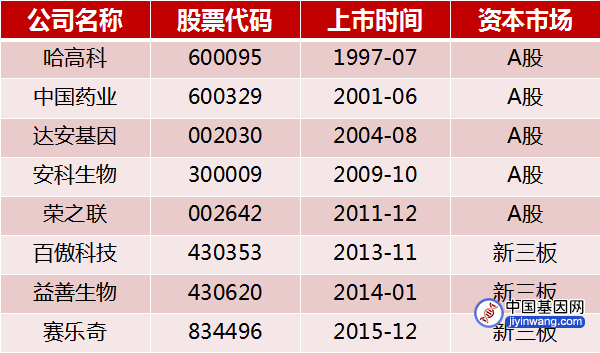

从事基因芯片生产的企业数量逐渐增加,部分具有一定规模的知名企业和拥有先进技术的后起之秀在行业内展开较为激烈的竞争(表1)。现阶段,中国基因芯片上市公司有10多家,包括哈高科、中新药业、达安基因、安科生物等。哈高科控股哈尔滨基太生物芯片开发有限公司,该公司主要生产生物芯片、基因芯片等产品,并从事基因芯片生物技术的咨询工作。中新药业参股天津生物芯片技术有限公司,该公司于2007年7月被教育部批准成立分子微生物学与技术教育部重点实验室,并围绕生物芯片、基因组学与功能基因组学开展研发工作。天津生物芯片技术有限公司已获得2项国际专利,88项国内专利,登记计算机软件著作权1项,另有6项国际专利和29项国内专利正陆续进入实审阶段。达安基因于1996年在国内率先开发出荧光定量PCR检测技术,并与大量医疗机构合作,奠定了基因诊断技术方面的领先地位。其他上市公司业务范围主要包括基因芯片及测序技术服务、基因试剂盒和分子诊断等,并在各自领域取得一定成就。

表1 中国部分基因芯片上市公司情况

信息来源:东方财富网丨制表:生物探索编辑团队

虽然中国基因芯片行业发展仍处于起步阶段,但产品市场格局已经初步显现。由于基因芯片相关仪器的资质批准比较严格,市场竞争者少,因此,在CFDA批准的基因相关产品中,基因芯片诊断试剂盒占比明显高于基因芯片相关仪器。赛乐奇是专注于基因芯片精准诊断产品及配套设备的研发、生产、销售及提供相关服务的高新技术企业,目前共有诸如载脂蛋白E(ApoE)基因型检测试剂盒等12种试剂盒上市。博奥生物以生物芯片为核心技术平台,拥有研发、生产、销售以及全国第三方独立医学检验所服务为一体的大医学完整产业链,目前共有诸如十五项遗传性耳聋相关基因检测试剂盒等5种试剂盒上市。百傲科技以基因检测芯片试剂盒为核心产品,目前共有诸如ALDH2(Glu504Lys)基因检测试剂盒等4种试剂盒上市。

中国基因芯片行业的主要参与者

01 达安基因

涵盖健康检测、产业投资、优生优育、免疫诊断等领域,产品线覆盖整个体外诊断产业。

▼主营业务

业务分为试剂、仪器和服务三块(表2)。在试剂方面,达安基因主要经营PCR试剂、FISH诊断试剂和免疫诊断试剂;在仪器方面,达安基因主要经营实时荧光定量PCR仪、定性PCR仪、核酸提取仪;在服务方面,达安基因拥有独立医学实验室,提供医学检测、健康咨询与管理等服务。试剂和服务方面收入是达安基因的主要收入来源,2018年达安基因营业总收入为14.8亿元,其中试剂收入为6.6亿元,占比44.6%;技术服务与金融服务收入为6.1亿元,占比41.2%;仪器收入为1.7亿元,占比11.5%。

表2 达安基金主营业务分类

信息来源:东方财富网丨制表:生物探索编辑团队

▼竞争优势

研发平台优势。达安基因以平台化建设为基本单位,构建了核酸诊断技术平台、测序诊断技术平台、免疫学诊断技术平台、细胞学诊断技术平台、生化诊断技术平台和其他新兴诊断技术平台并行发展的技术及产品研发体系。

品牌集成+市场网络平台优势。作为中国分子诊断试剂行业的龙头企业,达安基因逐渐形成了处于市场领导地位的“达安基因”品牌效应。达安基因建立并执行了多品牌并行和专业化发展战略,提升了核心竞争力。达安基因的销售范围十分宽广,覆盖诊断产品领域、诊断项目服务领域、诊断技术服务领域。

产业链平台优势。达安基因立足全产业链发展,积极布局诊断产业上下游业务,目前形成了上下游一体化的战略目标。在产业链上游测序仪环节,CFDA批准了达安基因DA8600测序仪、胎儿染色体非整倍体21三体、18三体和13三体检测试剂盒的注册申请;在产业链中游测序服务环节,达安基因在产前筛查诊断、遗传病诊断、肿瘤诊断与植入前胚胎诊断领域均有布局。

02 赛乐奇

赛乐奇已经完成了全国销售网络的布局,产品进入全国300多家三甲医院。赛乐奇自成立以来,主营业务市场占有率稳步提高,形成规模化效益,基因芯片试剂盒销售进入快速增长阶段。

▼主营业务

赛乐奇以基因芯片生产为核心,加强质量控制,不断开发新产品(表3)。发展至今,赛乐奇已构建了核心原材料、生产设备、检测设备等全封闭的产业链。赛乐奇目前拥有专项产品、配套产品、仪器设备三大类,其中专项产品分为5个系列,共有10多种基因芯片产品,鉴于赛乐奇在分子诊断领域的高度专业化,使其有能力实现“自有产品+服务”的商业模式。

表3 赛乐奇主营业务分类

信息来源:东方财富网丨制表:生物探索编辑团队

▼竞争优势

技术优势。赛乐奇以专利技术《一种高灵敏度生物传感器基因芯片及临床诊断技术》为基础构建了专有的基因芯片分子诊断的技术平台。相比与于其他基因芯片技术,赛乐奇 公司的产品具有检测灵敏度高、单碱基分辨、检测速度快、操作简单等独特优势。

产品优势。赛乐奇是专注于基因芯片生产领域的高科技企业,产品线较为丰富。专项产品涵盖了代谢性疾病、优生优育和遗传、感染性疾病、肝炎个体化诊疗和肿瘤个体化诊疗5个系列,使其成为分子诊断试剂盒领域产品种类最为齐全的公司之一。目前,赛乐奇先后取得三类医疗器械注册证的体外诊断试剂产品共有13项,二类医疗器械注册证2项,另有2项产品注册证正处于申请过程中。

中国基因芯片行业虽起步较晚,但后期发力迅猛,得益于国家相关政策支持和终端需求的不断扩大,现阶段,基因芯片行业已进入产业化探索阶段,市场规模持续增长,国人对健康的关注以及基于基因检测的“产前筛查”和“肿瘤诊断”的需求,使得基因芯片的巨量市场正在悄然释放。

参考资料:

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。

")