2021年中国基因测序行业市场规模及前景预测

基因测序技术,是指获得目标DNA片段碱基(包括腺嘌呤A、胸腺嘧啶T、胞嘧啶C与鸟嘌呤G)排列顺序的技术。在基础生物学研究,以及包括医学诊断、生物技术开发、法医生物学、系统生物学、微生物学等不断拓展的多个其他应用领域中,基因测序技术已成为极其重要的专业技术之一。现代基因测序技术已经能帮助科学家获得人类基因组以及其他许多动植物和微生物物种的完整DNA序列。

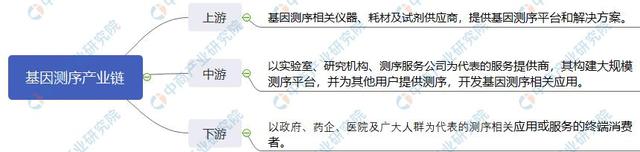

(一)产业链结构

(二)市场规模

在应用场景不断拓宽,测序能力进一步加强的共同促进作用下中国基因测序仪及耗材市场在过去数年间保持了两位数的增长。预计到2021年,中国基因测序仪及耗材市场将达到65.14亿元的市场规模。

数据来源:MarketsandMarkets、灼识咨询,中商产业研究院整理

(三)行业发展趋势

基因测序行业目前已经开始逐步成熟的应用领域包括:多组学研究、人群队列基因测序计划、新药研发与创新、微生物检测、无创产前基因检测、肿瘤诊断治疗、辅助生殖等。此外,在包括农林牧渔、食品安全、海关检验检疫、肿瘤早期筛查等其他应用场景仍然有巨大的发展潜力。随着更高通量基因测序相关设备的陆续推出及各国人类基因组计划的持续推动,预计升级迭代及规模化效应将进一步降低测序成本,有助于基因测序更多地被应用于科学研究及临床医学中,新的应用场景将持续不断涌现,使得基因组学中下游产业得到长足的发展。

(四)行业发展前景预测

(1)高通量测序技术的普及为基因测序行业快速增长带来机遇

目前,高通量测序技术凭借通量大、成本低、准确度相对较高等优势,已成为主流基因测序技术。随着该技术持续不断地发展,测序成本仍以超摩尔定律速度快速下降,成本下降将催生更多的行业中下游应用场景,市场规模不断加大。此外,精准医疗时代的到来以及肿瘤基因测序服务需求高速增长,将进一步推动行业中下游的发展。随着中游测序服务行业的快速发展,测序服务提供商对测序仪器及试剂耗材的需求也日益提升,有利于扩大行业上游的市场空间。

(2)基因测序行业上游集中度高,国产基因测序设备制造商存在竞争压力。

因为基因测序行业上游涉及复杂的多学科交叉和大量精密仪器制造和组装,源头性技术及完整的专利布局会构筑较高的技术壁垒。目前从全球市场来看,基因测序行业巨头Illumina因其业务具有先发优势,市场占有率较高,具有一定的垄断地位。因此,国内基因测序行业存在与国外行业巨头竞争的压力。

(3)基因测序行业中游企业整体议价能力较弱,部分企业受制于国外仪器试剂提供商。

对于行业中游而言,由于国内基因测序服务企业较为分散,加上设备和试剂耗材成本占比较高,因此对上游的整体议价能力不强,大部分国内行业中游企业的发展一定程度上受制于国外上游企业。该行业现状也为国产基因测序设备的蓬勃发展和未来国产替代留下了空间。

(4)行业内的高端复合型人才仍然较为缺乏。

基因测序行业属于知识与技术密集的跨学科行业,对具有丰富实践经验的生物学、医学、计算机、统计学、生物信息学等复合型高端人才有较大需求。高端复合型人才需要长周期的吸纳和培养,这在一定程度上也成为当前国内基因测序行业进一步发展的瓶颈。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。

![基因测序行业深度研究报告:未来大健康领域黄金赛道[共77页]](/static/upload/other/20230126/1674744324488315.jpeg "基因测序行业深度研究报告:未来大健康领域黄金赛道[共77页]")