华大基因被举报疑云 两个“烦恼”待解

仰望星空、亦脚踏实地!

传播学者邹振东在《弱传播》指出:现实生活中的强者就是舆论场上的弱者;而现实生活中的弱者就是舆论场上的强者。

那么,近日登上热搜、正处舆论风暴眼的华大基因,是弱者还是强者呢?

01

检测到底准不准

恶意诋毁几时休?

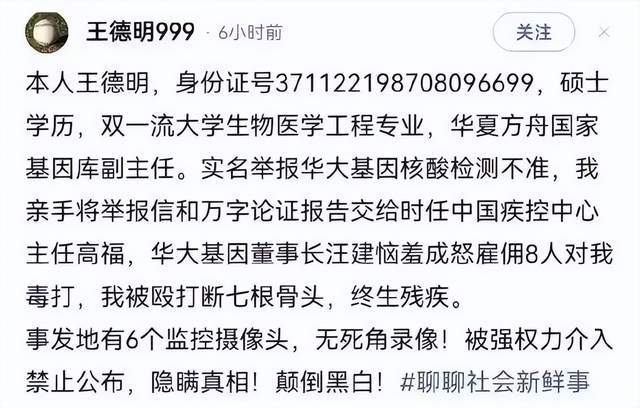

12月4日晚,王德明实名举报华大基因“核酸检测不准”,并指控华大基因董事长汪建“雇佣8人对我进行毒打”、“造成终生残疾”。

一石千层浪。不仅因为实名指控,每个举报内容都够重磅,也足够与华大基因上市公司的高大上人设相悖离。不禁疑问:是否真实、有无夸张虚构成分?果真有这么恶劣么?

王德明何许人也?

据媒体报道,其前曾做过医生、医药代表、医疗行业猎头、媒体记者。稍微了解便知,王德明的“相同指控”早在2022年4月就有一波。

据当时举报书,王德明尝试从六个方面论证华大基因检测结果不准,包括使用平台落后、测序流程不同、检测流程更复杂、测序仪和试剂不稳定、疑似使用非法设施等。

对此,12月4日晚华大基因回应,称王德明“不断造谣,编制各种视频、文字资料,恶意诋毁华大业务和相关管理人员。”

同时,还附上了这出“闹剧”前因后果的梳理,称王某明在与华大合作期间出现严重违约行为,无理“索赔”被拒后便多次造谣公司。并强调“屡次恶意诽谤华大,捏造虚假信息,煽动公众情绪”的行为,将追究其法律责任。

回复有理有据,理应平息事态,可舆论还是燃了。梳理相关报道下的热评,持怀疑态度者不少:“华大基因被实名举报不是一次两次了,我觉得有问题的概率很大”“望秉公彻查”“基因检测准不准才是重点”……

何以至此?为何相同举报再被翻出,舆论反而更热烈了?

12月5日,华大基因发出《关于王某明恶意诋毁的严正声明》。

声明提到,华大严格按照相关规定合法合规地开展业务,开发的检测试剂盒已取多国和地区的资质认证,准确度符合行业标准,临床使用评价积极。

至真至切,孰是孰非,理应让子弹再飞一会。

只是另一厢,苍蝇不叮无缝蛋。往期看,华大基因确有过“翻车”情况,贵在查漏补缺。

2021年1月29日、2月1日及2月2日,三天在中国香港地区的检测样本中,发现16人呈“假阳”。华大基因回应为:化验所人员错误晃动,导致华大基因误判16样本为确诊。

2021年4月,又出现类似一次事件。调查后表明在检测中样本被污染,导致交叉感染。华大基因表示今后会整改。

有此前车之鉴,也就难怪舆论不淡定。

12月7日,王德明发朋友圈称,其已前往国家发改委与公安部信访部门递交举报信。

穿越纷扰疑云,真相究竟如何,有无恶意诋毁?事件最终如何收场?留给时间作答。可以肯定的是,反思精进总没有错。经此波折,如何重塑信任金身,对华大基因是一道严肃考题?

02

涨潮与退潮营利连降

成长后劲靠啥?

不算苛求。事实上,华大基因是最早参与核酸检测的一批企业,近两年业绩高增也与此不无关系。

2020年,创始人汪建亲自赶赴武汉,成立“火眼实验室”,团队短时内便解析病毒,成功完成了检测试剂盒。

财报数据显示,疫情期间,华大基因在全球30余个国家和地区启动超100个火眼实验室。

不过,公司年报中并未详细列出检测营收数据,而是发布在感染防控基础研究、临床应用服务和精准医学检测综合解决方案两部分业务中。毛利率分别为55.54%和66.54%,盈利性可见一斑。

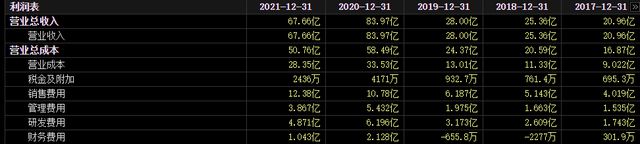

以2020年为例,华大基因营收83.97亿元,同比大增199.86%;净利21.02亿元,同比增长656.43%,可谓飞跃式增长。

当年,“精准医学检测综合解决方案(产品)”跻身第一大业务板块,占主营业务比66.24%。股价也是蹭蹭上涨,全年累计上涨88%,2020年7月13日最高涨至199.05元/股。

无需赘言,踏中涨潮风口的华大基因足够风光。

只是,这份繁华猛增有多少持久性?是否昙花一现?要打个问号。

2021年,华大基因出现营收净利“双降”。2022上半年, 营收下降13.29%、净利下降44.21%。2022前三季营收45.14亿元,同比下滑12.38%,净利7.47亿元,同比再降47.16。第三季度营收13.53亿元,下降10.17%;净利1.41亿元,下降56.91%。

怎么就坐上了滑梯?表面看,伴随更多入局者,先发红利逐渐褪去,新兴的核酸检测业务增长引擎开始“衰弱”;深入看,是传统基本业务没能接过成长大旗。

以2022年中报为例,精准医学检测综合解决方案仍居首位,占比48.91%,多组学大数据服务与合成业务、基础科研类服务、生育健康类服务、肿瘤及其他疾病营收占比分别为9.96%、18.17%、17.96%、5.01%,复杂疾病类服务、药物研发类服务的营收未披露。

在Wind数据库抗原检测板块收录的14家公司中,有6家净利下滑。其中,华大基因、复星医药、东方生物、热景生物2022前三季净利同比降幅达47.16%、31.15%、22.14%、20.72%。

行业分析师于盛梅表示,伴随近期防疫政策的快速调整,逐步放大已是大趋势,全国多地出行、日常生活已不再查验核酸。检测试剂生意愈发难做,叠加同质化竞争严重、价格走低,如综合竞争力不占优,从业者很难维持较高预期。

当然,后疫情时代的新常态,让抗原检测试剂成为主流,华大基因又是否能借此放量?

投资互动平台上,亦有投资者犀利指出,华大产品价超过竞品,并谏言“请公司认真评估商品应用市场化,不要自娱自乐”。

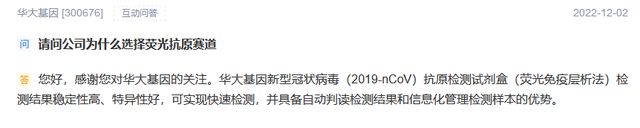

为啥出现价格差?

这与技术路线有关,华大基因选择的是“荧光抗原赛道”。其回复称“华大基因新型冠状病毒(2019-nCoV)抗原检测试剂盒(荧光免疫层析法)检测结果稳定性高、特异性好,可实现快速检测,并具备自动判读检测结果和信息化管理检测样本的优势。”

效果优势与价格劣势并存,华大基因能否从抗原检测生意中再获一席之地?

经济学家郑磊表示,新冠病毒变异株的毒性和致病性越来越低,无论核酸测试还是抗原检测都不再是必须采取的措施,抗原测试需求量会有短暂增加,之后增长速度可能大幅降低。“如果这个过渡期只有3个月,则对行业内企业经营业绩的促进效果有限。”

换言之,大潮正在褪去。

03

“语出惊人”VS“质疑炮轰”

品控风控之思

打铁还需自身硬。风口再盛,也有过去的时候。想要业绩服众,就势必需要更稳健、长效的增长。

拉长维度,在疫情带来增长机遇前,华大基因就已受增收不增利困扰:2018-2019年净利分别同比下滑2.88%、28.53%。

审视经营面表现,往期负面热搜不少,损伤品牌形象,也不是业绩提振加分项。

如与王德明间的恩怨情仇堪称旷日持久。2018年6-9月,王德明数次发表文章爆料,内容涉及华大基因“伪高科技忽悠欺诈涉嫌贿赂官员,大规模套骗国有资产”;华大农业董事长、国家基因库主任梅永红“巨额财产来源不明”;华大非法行医,使用三无医疗器材等。

2018年7月,华大上市一周年之际,虎嗅发文《华大癌变》披露华大基因无创DNA检测漏洞:由于无创DNA漏检,导致唐氏儿诞生。

对此,华大基因坚决否认存在“漏检”。并表示已严格遵守国家法规,在相关无创知情同意书中明确告知了无创基因检测的适用范围、技术局限性。

亦有“实锤”处罚。

2018年10月,科技部披露的行政处罚书显示,中国人类遗传资源管理办公室调查发现,华大基因(深圳华大基因科技服务有限公司)未经许可,将部分人类遗传资源信息从网上传递出境。

虽然随后华大基因回应称,已第一时间根据要求实施全面整改,科技部已批准公司恢复开展人类遗传资源国际合作工作。但引发的舆论负面影响不可谓不小。

作为一家知名上市企业,打开业绩成长性、确定性的基础,就是相应品控风控力、合规敬畏心、实操严谨性的提升。

玩味的是,华大基因高层也常“语出惊人”。

如2018年1月,华大基因董事长汪建曾称“未来5-10年,我们可以化学合成任何生命”。

2018年5月,汪建在一场互动上又称“我们所有员工都必须活到100岁,上不封顶”、“我们员工(的孩子)中不允许有出生缺陷,如果有出生缺陷出现,那就是我们七千人的耻辱”。

华大集团CEO、华大基因副董事长尹烨,更以科普网红身份活跃于舆论界。

2017年一位在深圳发病的美国籍狂犬病患者,通过华大基因的基因测序及时确诊,随后尹烨在公开场合宣称:“中国可能创造狂犬病人被治愈的奇迹”。可不到一个月,该患者医治无效死亡。

梳理尹烨公众账号,常为公众科普各类生命科学话题,被粉丝视为“生命科学圣经”。

可接地气之余,其言论的科学性、严谨性、专业度屡遭业界质疑。2022年7月,国内生命科学领域的带头人之一、首都医科大学校长饶毅连续6天发文质疑“炮轰”尹烨,一度再把华大基因送上浪尖。

为啥这么激动?起因是尹烨上传了一段视频,大谈情绪如何影响人的基因表达,并为大家找到生活需要乐观的“科学依据”。对此,饶毅指责其错误连篇、科普内容存在大量错误信息,是在搞伪科学且“愚蠢无比”。

04

“科普大佬”AB面 专注之问

高管高调露面,却被打上“伪科学”标签,难免有些尴尬,对企业的高科技人设也非加分项。

尹烨标签一直是“科普大佬”,可从实操看,其也是帮助华大集团提升新品声量、科技形象的重要推动者。以至有舆论质疑,其种种出圈言论、科普种草,最终导向是销售带货。

在互动平台上,华大基因回复投资者表示:“华大基因的主营业务为通过基因检测、质谱检测、生物信息分析等多组学大数据技术手段,为科研机构、企事业单位、医疗机构、社会卫生组织等提供研究服务和精准医学检测综合解决方案,目前暂未涉及益生菌的生产制造。”

换言之,益生菌再火、尹烨带货再给力,与上市公司华大基因是无关的。

那么,作为华大基因副董事长、华大集团CEO,尹烨工作重心究竟如何、是否足够专注敬业?有无其他利益“小九九”?

益生菌事件后,有投资者辛辣提问:董事长、副董事长有多少精力是花在上市公司的?关联交易是否侵害上市公司股东利益?

不算多苛求。

梳理往期舆论,抛开“首席科学家只需要高中学历”、“基因测序工厂”、核心技术无创产前基因检测(NIPT)精准度被质疑等是非纷扰,就基因测序产业链而言,华大基因身处中游,向上或向下都需更多话语权支撑。横向看,同业竞争亦激烈,早在招股书时,华大基因就将“市场竞争加剧的风险”摆在首位。

叠加上述业绩双降颓势,如何消逝质疑、自证实力价值?

高质研发、更专注更专业的科技积蓄,就是重中之重。

然东方财富Choice数据显示,2017年至2021年华大基因销售费4.02亿元、5.14亿元、6.19亿元、10.78亿元、12.38亿元。同期研发费分别为1.74亿元、2.6亿元、3.17亿元、6.2亿元、4.87亿元。前者整体体量远超研发费。

2022年前三季,华大基因研发费3.930亿元,销售费9.932亿元。作为一家高科技企业,是否有些重销售轻研发,科技成色够看呢?靠啥驱动成长、赢在未来?

截至12月9日,华大基因收盘价57.87元,相比开年87.45元,缩水超三成。相比2020年7月198元,累计缩水近七成。

05

追梦人最美 仰望星空、脚踏实地

或许,这出乎不少人意料。

遥想初登A股,华大基因头顶“基因测序第一股”光环,曾连续斩获19个一字涨停,最高市值超千亿元,妥妥白马之姿。

“生物界的腾讯”、“中国基因行业奠基者”……种种标签加身,可以说华大基因不缺热度,不缺期许。

那么,面对当下种种困境烦恼,如何破局呢?

在衰老研究科学家亚历克斯·扎沃洛科夫的《福布斯》专栏中,将华大集团董事长、华大基因创始人汪建,比作“中国的埃隆·马斯克”。

不算多过誉。管理大师吉姆·柯林斯认为:那些真正能留名千古的宏伟基业都有一个共同点,即拥有令人振奋、并可帮助员工做重要决定的“愿景”。

往期看,与马斯克相似,汪建敢于打破传统边界,致力实现宏伟愿景。

一个不争事实是,通过“人类基因组计划”,汪建已是基因组学领域的领军人物之一。经过20多年沉淀,华大也奠定了较强科研基础、市场话语权,业务覆盖全球超100个国家和地区。

近日,华大基因发表最新成果,或将推动妊娠期糖尿病早期监测。

还联合上海辰山植物园在国际著名期刊Nature Communications上发表(凤丹牡丹超大染色体及巨大基因组的遗传机制)的牡丹基因组学最新研究成果。基因组学跨领域取得突破,有望开启植物基因组学研究发展新纪元。

在接受媒体采访时,汪建曾表示,“华大想引领中国未来的模式,引领社会发展,我有这个梦。”

没错,追梦人最美。格局眼界拉满,这也应是“生物界的腾讯”、“中国基因行业奠基者”该有的雄心。

只是,仰望星空的同时,也应脚踏实地。聚焦当下,华大基因、汪建有两个急迫“烦恼”难题待解:如何解决负面缠斗、消逝信任危机;如何夯实基本功、基础业务,打开更多业绩成长性、确定性。

如何应答呢?

本文为铑财原创

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。