转基因育种:政策开闸,商业化在即?

基因技术是全球最受关注也最“炫酷”的科学前沿之一,这不单是出于人类对改造环境、改造自己所倾注的期待。这种对生物的编辑创造更能给人类带来一种比肩造物主的错觉,这大概也是我们痴迷于此的原因吧。

虽然在很多方向上还力有未逮,但基因技术在农业领域还是取得了不少成绩。转基因作物确实在产量和成本等方面具备显著优势,美国能成为首屈一指的农业强国和其领先的转基因育种分不开。中国作为传统农业大国,但大豆、玉米这样的主要农作物却严重依赖进口,这和国内育种水平的长期落后有直接关系。

为了扭转这样的局面,这两年我国在转基因育种的大方向上出现积极变化。从2020年中央一号文件到新近出炉的二十大报告,都明确提到了种业振兴,科学育种云云。毕竟在逆全球化趋势明显的当今,粮食安全是老生常谈的议题了,无论怎么凸显把种子攥在自己手里的重要性都不为过。

所以,国内转基因育种的商业化进程终于要步入正轨了吗?

一、成本极高,寡头垄断

基因技术是指针对生物单个或多个性状进行遗传改良的分子技术,具体到农业上的转基因育种来说,就是把其他生物的遗传物质提取并引入到原农作物上,以获取有利于农业生产的目标性状。目前转基因育种的研究方向主要集中在商业价值较高的抗虫、抗病和抗除草剂这几个方面。

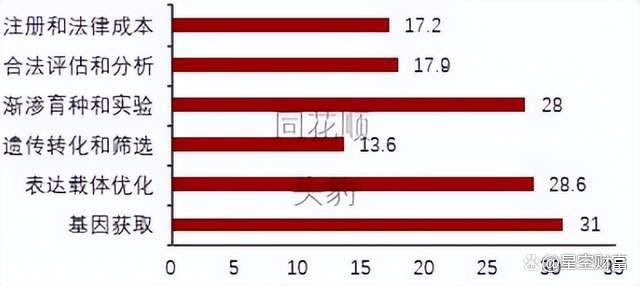

引入一个新性状所需成本(万美元) 来源:ISAAA、产业信息网、头豹研究院

虽然技术原理听起来不难,但实际操作上极为复杂。相关统计显示,引入一个新性状的成本高到离谱不说,平均耗时也长达234个月。这么深的护城河自然能做的企业非常少,全球种业集中度很高,大部分市场被拜耳-孟山都、杜邦和已被中国化工集团收购的先正达这几家巨头所把持,CR3达58%。

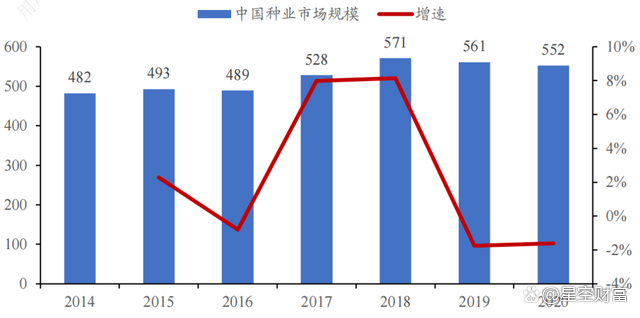

作为全球第二种业国,我国于2000年颁布的《种子法》正式拉开了种业市场化的序幕,20多年来也培育了隆平高科(000998)大北农(002385)和登海种业(002041)等一批上市公司。不过因为研发水平整体落后,所以竞争格局是非常分散的,552亿人民币的种业规模(2020)中CR10仅为18%,市占率最高的隆平高科也只有4%的份额。可以说,在国际巨头面前,国内种业玩家都只是小学生罢了。不过从另一个角度来看,这也说明行业仍然有较大的整合增长空间。Kynetec就预测中国种业行业规模在2025年能达到732亿元,CAGR5.8%。

2014-2020 年中国种业市场规模(单位:亿元) 资料来源:Kynetec,招股说明书,华安证券研究所

二、紧迫性凸显

这样的行业现状和一直以来的曲折探索有很大关系。上世纪末国内棉铃虫大爆发造成棉荒,抗虫抗病转基因作物的研发总算提上日程。21世纪的头十年里倒是涌现出了一些成果,抗虫棉、抗病番木瓜陆续获批商业化种植。但2010年起转基因农作物的安全性问题开始不断引发全国范围的激烈争论。受限于此,政策层面也慢慢趋于保守,最终陷入沉寂。

举棋不定的发展方针导致国内种业和先进水平之间的差距越拉越大,这恶果近年来愈发凸显出来。

首先就是多种农作物对进口的依赖非常严重。毕竟非转基因品种在产量和价格上难以与转基因品种抗衡。国内非转基因大豆亩产仅为美国转基因品种的56%,出油率和成本也全面落后。这使得每年90%左右的大豆需求都得找美国、巴西和阿根廷解决。作为主粮和主要饲料来源的玉米也连年产不足需,自产供需缺口到2020年已经到了0.26亿吨/年。部分麦种以及蔬菜也同样严重依赖进口。我们不但要忍受疫情以来主要农作物国际贸易价格的大幅上涨,更是把粮食安全的命门拱手交给了别人。

玉米现货价格走势 来源:wind、瑞达期货研究院

同样令人头疼的是,生物入侵也在抬头。

爱吃主粮作物也爱吃棉花大豆的草地贪夜蛾已经祸及了多个主要农业产区上千万亩农田(详见刚逃过沙漠蝗虫,又遇草地贪夜蛾,农业股怎么了?一文)。国内对抗虫抗病品种的需求十分迫切。

三、商业化道路铺平

应该说,国内种业到了不破不立的关头。

2016年起步的“十三五”终于开始直面种业大而不强的现状,2020年一系列针对市场监管、知识产权等与转基因相关的政策密集落地。2021年底,农业农村部对多部法律规章进行了实质性的修改,在转基因品种的研发、审定到生产经营全环节为转基因产业化彻底开闸。

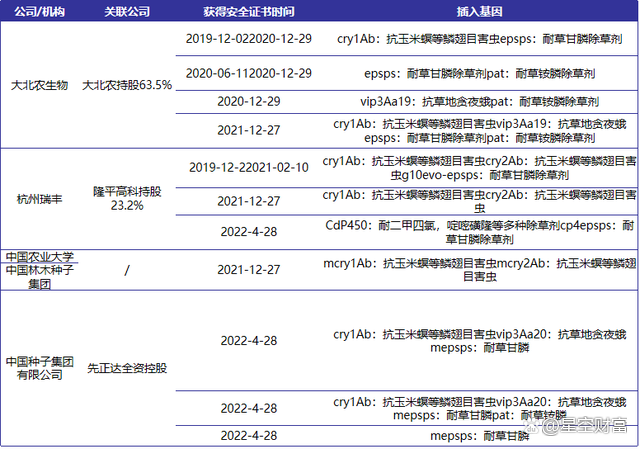

监管审批步伐也大大加快。转基因育种商业化需要经过“安全证书获批”和“品种审定”环节,最终实现商业化销售。近两年陆续批准了大北农等公司的多个品种安全证书。6月份农业农村部又进一步印发了转基因大豆、玉米的品种审定标准,有券商预计最早在2023Q1就可以有转基因种子上市。

转基因生产应用安全证书整理 来源:笔者整理

除了审批之外,行业环境的改善离不开知识产权保护体系的进步。毕竟前文谈到过,转基因研发需要投入大量资金和时间。我国新《种子法》今年3月起正式施行,建立了实质性派生品种(EDV)制度。具体细节我们不必深究,反正知道总体上在保护原始创新、扩大品种权人的权利范围和侵权认定等方面都更加完善就对了。

四、试点成果显著,铺开在即?

当然,转基因品种在投入商业化前,实际表现如何总要验证清楚。

2021年部分已获安全证书的转基因大豆、玉米品种在甘肃等地开始了产业化试点。转基因大豆在除草成本和产量上表现不俗,转基因玉米对草地贪夜蛾也体现出了高达95%的防治效果。如果能如期上市销售的话,这样的优势品种应能迅速铺开。对比来看,美加地区90%以上的玉米、大豆、棉花、甜菜和油菜都是转基因品种,而推广时间晚于北美的巴西,由于技术和商业模式已相对成熟,渗透率提升得更快,4年时间里就从10%提升到了70%左右。农业基础不弱于巴西的我国,既然抗虫棉能占据99%的市场,大豆玉米这些作物的渗透率提升也不会慢。

转基因玉米(左)和普通玉米(右)抗虫效果对比 来源:农视网,天风证券研究所

在粮食安全这个大命题下,国内转基因育种步伐肉眼可见的提速,商业化将近基本成为普遍共识。而对于这样一个护城河高深,竞争相对有限的行业,手握更多安全证书且试点种植和品种审定动作走在前列的企业应有机会较早地占据这片蔚蓝的市场。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。

![基因测序行业深度研究报告:未来大健康领域黄金赛道[共77页]](/static/upload/other/20230126/1674744324488315.jpeg "基因测序行业深度研究报告:未来大健康领域黄金赛道[共77页]")