新冠核酸大规模退场后,华大基因何去何从?

近日,华大基因公布了2022年的业绩预期,营收和归属于上市公司股东的利润将双双下滑,延续过去一年多业绩下滑的态势。在三年疫情防控、核酸检测量井喷的时间里,华大基因作为“基因检测第一股”乘风而起,然而随着大规模核酸退场,华大基因业绩增长的保证也越来越难,原本的基因检测等业务是否还能为华大基因带来持续增长的红利呢?

营收利润齐齐下降

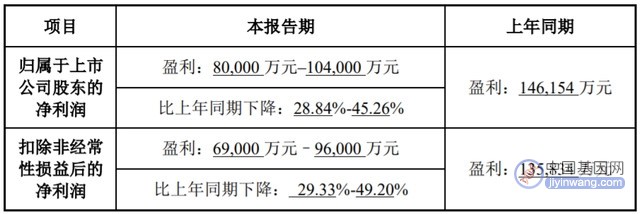

华大基因公告显示,预计公司2022年度营业收入约为64亿元–74亿元,较上年同期降低5.41%-9.37%,预计全年归属于上市公司股东的净利润约8亿元–10.4亿元,较上年同期下降约28.84%-45.26%。

具体到各大业务,2022年,华大基因新冠相关的业务收入较2021年同期相对保持稳定;常规业务较2021年同期略有增长,其中,生育健康和感染防控的业务收入同比有所下降,肿瘤防控、多组学大数据与合成业务以及基于常规业务的精准医学综合解决方案收入同比实现稳健增长。

华大基因指出,2022年公司业绩下降有多个原因,归属于上市公司股东的净利润同比下降约28.84%-45.26%,主要系新冠业务变化,同时常规业务毛利率有所下滑,以及经营投入增长所致。

技术研发方面,华大基因坚持研发投入与技术升级,在临床应用产品迭代和储备方面持续进行前瞻性布局,着力提升主营业务体系的技术和市场优势,持续推进常规业务的发展及海外业务的落地转化,为公司业绩稳健增长和可持续发展提供重要支撑。

全球市场布局方面,华大基因持续拓展销售市场,加强海外销售力量,因此,销售费用占营业收入比例较上年度有所上升,同时持续注重研发,去年研发投入占营业收入比例较上年度有所上升,持续加强内部精益化管理,提升运营效率,管理费用占营业收入比例较上年度基本持平。

2022年,华大基因非经常性损益对公司净利润的影响金额约为8000万元-1.1亿元,主要因为年内金融工具公允价值变动、政府补助所致,2021年同期非经常性损益对公司净利润的影响金额为1.0319亿元。

值得一提的是,由于国家新冠疫情防控政策发生调整,华大基因按照企业会计准则的有关规定和要求,对2022年度存在减值迹象的新冠相关固定资产及存货计提资产减值准备。截至目前,相关资产减值测试尚在进行中,最终减值准备计提的金额将由公司聘请的专业评估机构及年审机构进行评估和审计后确定。

业绩进入下滑通道

华大基因成立于1999年,主营业务为通过基因检测、质谱检测、生物信息分析等多组学大数据技术手段,为科研机构、企事业单位、医疗机构、社会卫生组织等提供研究服务和精准医学检测综合解决方案,目前已建成覆盖全球百余个国家和全国所有省市自治区的营销服务网络,成为屈指可数的覆盖本行业全产业链、全应用领域的科技公司。

据官方资料,华大基因总部位于中国深圳,在北京、天津、武汉、上海、广州等国内主要城市设有分支机构和医学检验所,并在香港、欧洲、美洲、亚太等地区设有海外中心和核心实验室,已形成“覆盖全国、辐射全球”的网络布局,业务遍及全球100多个国家和地区,包括中国境内2000多家科研机构和2300多家医疗机构,其中三甲医院500多家;欧洲、美洲、亚太等地区合作的海外医疗和科研机构超过3000家,与30多个国家和地区的卫生主管机构建立了合作关系。

近年来,中国核酸检测市场规模一直保持增长,尤其是在过去三年的疫情防控期间。2019年中国核酸检测市场规模为106亿元,占全球市场规模的18%,过去3年中国核酸检测市场的增速在18%-19%,中国核酸检测市场增长速度领跑全球,预计2022年市场规模将进一步增长至146亿元。

华大基因做足了准备,也借此东风出尽风头,该公司形成病毒测序、核酸检测、核酸快检、抗原快检、抗原自测、抗体快检、中和抗体检测等多产品覆盖体系,技术覆盖荧光PCR法、联合探针锚定聚合测序法、酶联免疫吸附测定法、胶体金法、荧光免疫层析法、自驱动微流控-试纸条法等。

随着市场对新冠病毒检测试剂盒及检测服务的需求急速增加,华大基因业绩也迎来爆发。2020年,华大基因实现营业收入83.97亿元,同比增长199.86%;实现归属于上市公司股东的净利润21.02亿元,同比增长656.43%。

据华大基因2022年中报,该公司营收主要来自精准医学检测综合解决方案、感染防控基础研究和临床应用服务、生育健康基础研究和临床应用服务三大业务,新冠相关的业务对应的是精准医学综合解决检测方案板块,是华大基因第一大业务,2022年上半年这一业务营收贡献达48.76%。

然而,新冠疫情给华大基因带来的业绩爆发只是昙花一现,从2020年第三季度开始,华大基因营收进入了明显的下滑通道。2021年,华大基因业营收67.66亿元,同比下降19.42%;归属于上市公司股东的净利润为14.62亿元,同比下降30.08%;2022年前三季度,该公司实现营收45.14亿元,同比下滑12.38%,实现归属于上市公司股东的净利润、扣非净利润分别为7.47亿元、6.7亿元,同比下滑47.16%、49.01%。

基因检测前景几何

随着疫情防控措施调整后核酸检测需求的下降,全国多地相继取消社会面免费核酸采样点,核酸检测这门生意不再好做,华大基因要如何实现业绩增长呢?

在海南博鳌医疗科技有限公司总经理邓之东看来,核酸检测需求量出现大幅下降,但核酸检测市场不会就此落幕。核酸检测作为一种有效的病毒检测方式,检测和试剂、耗材的市场需求不会消失,但不一定是主要用于防控新冠疫情,其他方面的应用也有大量需要。“核酸检测企业在疫情期间积累了大量的资本、人才和管理经验,这些构成核酸企业较强的竞争力和发展潜力,有能力在中高端设备和生物试剂耗材等方面投入研发,实现国产替代。”

此外,作为“基因检测第一股”,华大基因还需将重心重新放回到疫情之前的基因检测核心业务之上。

基因检测是通过血液、体液或其它组织细胞等生物样本,对被检测者细胞中的DNA分子信息做检测,分析它所含有的基因信息的技术。基因检测可以用于诊断遗传性疾病,遗传咨询,分析遗传家族的成员发生遗传病的概率,确定遗传的基因携带者和进行产前诊断,也可以用于某些疾病,如肿瘤性疾病的预测,还可以进行亲子的鉴定和发育学鉴定。

“检测技术的市场应用也在逐步拓宽至疾病检测、肿瘤早筛、药物检测、出生检测、动植物和食品环境安全检测、司法鉴定等领域,从疾病检测向生命全过程和食安健康监测等扩展。”邓之东说。

根据华大基因财报,2017年-2019年,华大基因实现营业收入分别为20.96亿元、25.36亿元、28亿元,归属于上市公司股东净利润分别为3.98亿元、3.87亿元、2.76亿元,期间,生育健康基础研究和临床应用服务板块是其营收主力,2019年这一板块营收占公司总营收的42%。

那么,未来基因检测的市场前景如何呢?资料显示,2020年受疫情影响,我国消费级基因检测市场规模有所下滑,为6850万美元,同比下降13.9%,随着疫情防控政策放松,在需求的推动下,预计2023年行业规模将达1.583亿美元,到2025年将达到4.45亿美元的市场规模。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。