贝瑞基因出海第一步,专注于生育健康领域基因检测!

基因测序

近日,贝瑞基因与沙特阿拉伯Ajlan & Bros Medical Company签署合作协议,双方将在沙特成立一家合资公司,专注于生育健康领域基因检测,未来还就系列项目展开深入合作。在前瞻布局及充分准备的基础上,公司产品服务吹响了进军国际市场的号角,此举标志着贝瑞基因国际化道路迈出坚实一步。

对于此次合作,Ajlan & Bros Medical Company表示,与贝瑞在基因测序以及临床应用等领域的合作,是落实对沙特2016提出的2030愿景中医疗领域创新计划,沙特要扩大医疗服务的覆盖率、提高质量和效率、数字化与智能化建设等的历史机会。

作为生育健康领域的先创企业,贝瑞基因成立于2010年,于2017年借壳天兴仪表上市,致力于基因测序技术向临床应用的全面转化,聚焦生育健康、遗传病检测、肿瘤检测、科技服务等领域,以国际标准打磨产品服务体系。

此次通过合资公司,整合资源把无创DNA产前检测(NIPT)及其他基因检测产品引入沙特乃至中东市场,提供精准的遗传疾病诊断和治疗方案,未来还陆续启动基因检测实验室等项目。

自2019年医学检测板块出现下滑所标志的业绩下调后,经历4年之久,打开国际市场,改变长期以来占比九成的国内市场格局,首次迎来扭转的希望。

探路经历,让人忽略了业务本身

2016年12月借壳上市后,业绩承诺北京贝瑞和康需在2017-2019年实现扣非归母净利润不低于2.28亿元、3.09亿元、4.05亿元,3年下来实现了2.33亿元、3.20亿元、3.97亿元的业绩,完成率分别为101.90%、103.41%、98.19%,累计完成率为100.80%,精准达标。

在此前谋划布局的做法,其一是上市后的第二年在福建参股成立和瑞基因,后者在2017-2020年向贝瑞基因采购0.03亿元、1.46亿元、2.28亿元、1.8亿元,合计5.6亿,有力兜底业绩承诺,最为人关注的是贝瑞对其有排他收购权,意味着未来完全可以收回来;

其二是来自第二大客户的应收账款,在兑现期最后一年,贝瑞基因账面应收账款余额为8.40 亿元,较2018年末增长36.83%,而同年的营收增速仅12.35%。

因“被赊账”和大客户实现业绩兑诺,以高毛利率60%左右,打破同时期主要基因测序公司的毛利率下滑规律,而过了兑现期进入2020年,迅速调回15个百分点。

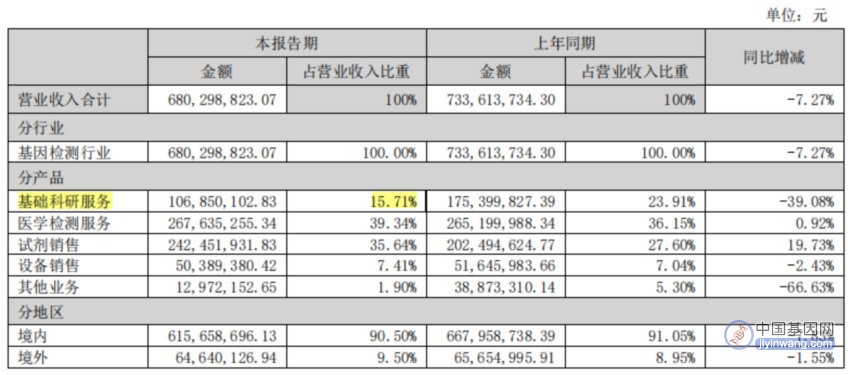

我们回看公司业务,贝瑞基因是最早将无创产前检测(NIPT)引入国内市场,目前,以NIPT为支撑的医学检测服务,是贝瑞基因的重要收入来源。目前贝瑞基因的主营业务主要分为四类:医学检测服务、科技服务、试剂、设备销售。

来源:2022上半年数据

在医学检测领域,提供覆盖出生缺陷三级预防体系的生育健康、遗传病检测的全生命周期健康管理,推出扩展性携带者筛查、科孕安、贝比安、贝比安 Plus、科诺安、全外显子组测序、全基因组测序等核心产品维护健康线;肿瘤检测上,依托肝癌早筛-莱思宁®、多癌种早筛-全思宁、伴随诊断和全安,以及和预安等多种产品,构建肿瘤遗传易感检测、早期筛查、伴随诊断、疗效评估及预后监测的产品体系。

设备销售方面,以NextSeq CN500、Sequel® II CNDx、NovaSeqTM 6000Dx-CN-BG来实现“高通量二代基因测序、三代基因测序仪硬件平台全覆盖,带动相关试剂销售。

2022年贝瑞基因凭借地中海贫血等位基因技术荣获“2022医疗器械出海最佳战略布局案例”,贝瑞基因正拓展适用的样本类型,降低起始样本量,提高操作便捷性,有利于在海外拓展,

总而言之,具备产品+服务的综合方案,贝瑞基因已有出海条件,科诺安获欧洲专利、外显子组检测本地化解决方案(CES)获CE认证,证明有出海资质。并不因曲折的历史而降低潜质,对其而言调整单一市场,扩大成长空间是硬逻辑。

规律下的必然性

在基因检测这一条赛道里,有华大基因、诺禾致源、燃石、吉因加、泛生子等众多选手,以及控制着设备仪器的上游华大智造、Illumina、Thermo Fisher也多少参与了竞争,并且实力不俗,导致一个现象,即使作为华大、诺禾作为优质龙头企业,也时常面临业绩不佳,市场不予高估的情况,

市场瓜分之下,使得测序服务公司分散,集中度非常低,市场竞争激烈。随着下游市场需求的增粘,近几年更多测序服务公司纷纷涌入,除了燃石、泛生子两大海外游子,当初踌躇满志,如今业绩并非完美,

贝瑞基因如上述在过了业绩兑诺之后,营收逐步回调回去。但恰逢疫情三年,2020、2021、2022H1分别下滑4.78%、7.67%、7.27%,根据2022年业绩快报净利润继续亏损2~2.8亿,当然不排除经营策略行为。

事实上,随着国家对基因测序行业的监管加强,技术的成熟,先发优势逐步被稀释;上游的垄断和人工材料费用的增长,使得处在产业中游的基因测序服务公司,因缺少核心技术壁垒,和下游的降价需求,此类型的竞争必然压缩测序服务公司的利润空间。

结语

作为最早将NIPT引入国内市场的企业之一,尽管在资本化道路遇到了一些曲折,

但事实上已经走出一条“3+1”布局推进测序平台国产化的自主道路,可能未达到市场预期那么高,但也在基因测序服务起到代表示范作用。

如今迈出了国际标志性的一步,市场收入格局之变正在开启。

基于海外视野的培育下,未来随着技术发展,贝瑞也望根据市场、技术的需求加速向上游进攻,夺下设备试剂等卡脖子据点,增添较多确定性。

参考资料:

1.贝瑞基因公告、年报、资讯、研报

2.贝瑞基因官网

3.扬帆出海!贝瑞基因与阿吉兰兄弟控股子公司成立合资公司,证券时报,2023

4.3年换2任财务总监 贝瑞基因完成的承诺业绩有多少水分?,新浪财经,2022

5.2021年预亏6000万至9000万,“深坑”里的贝瑞基因该如何自救,中国科技新闻网,2021

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。