华大基因上半年归母净利润大降91.46% 销售净利率仅为2.51%

巴菲特有句名言:“当潮水退去的时候,才知道谁在裸泳”。在全球新冠疫情暂缓的背景下,华大基因(300676.SZ)的业绩持续回落。

据公司半年报显示,2023年上半年,华大基因实现营业收入20.71亿元,同比下滑34.49%;实现归母净利润0.52亿元,同比下滑91.46%;实现扣非后净利润0.56亿元,同比下滑89.86%。

对此,华大基因解释称,“主要系公司非常规业务营业收入同比下降所致。”

据悉,华大基因所称的‘非常规业务’主要涉及与防疫相关的“感染防控基础研究和临床应用服务”和“精准医学检测综合方案”业务。2023年上半年这两块业务分别实现收入1.42亿元和7.99亿元,分别同比下滑了75.22%和48.18%。

截止2023年8月16日午盘,华大基因报收于55.98元/股,已较2020年的高点下挫 71.21%,市值为232亿元。

华大基因上市以来股价走势图(元/股)

业绩如坐过山车,受疫情检测与防控影响较大

华大基因是一家通过基因检测手段,为医疗机构、科研机构、企事业单位等提供基因组学类的诊断和研究服务的公司。

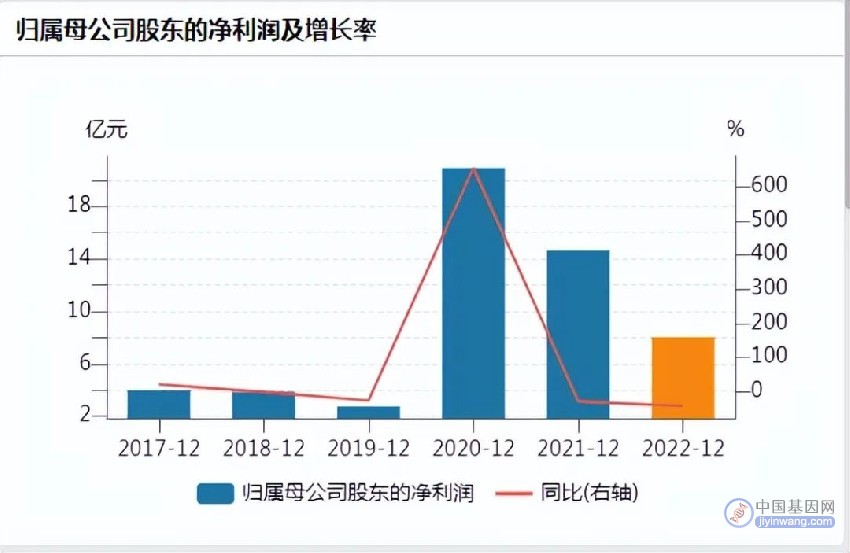

2017年—2022年,华大基因分别实现营业收入20.96亿元、25.36亿元、28亿元、83.97亿元、67.66亿元、70.46亿元,同比增长22.44%、21.04%、10.41%、199.86%、-19.42%、4.14%;实现归母净利润分别为3.98亿元、3.87亿元、2.76亿元、20.90亿元、14.62亿元、8.03亿元,同比增长19.66%、-2.88%、-28.53%、656.43%、-30.08%、-45.06%。

2017年-2022年华大基因归母净利润及增长率情况(亿元)

从以上数据可以看出,华大基因的业绩犹如过山车一般,在2017年—2019年营收和净利润增速持续下滑之后,2020年突然暴涨,之后又大幅下挫。

而同期,该公司的销售费用分别为4.02亿元、5.14亿元、6.19亿元、10.78亿元、12.38亿元和16.09亿元,销售费用率(销售费用/营业收入)分别为19.24%、20.34%、22.17%、12.91%、18.37%和22.87%。

由此来看,虽然华大基因经营业绩如坐过山车一般,但该公司的销售费用却一直在持续增长,其2022年的销售费用率达到22.87%,但净利润依然下滑了45.06%。

与不断攀升的销售费用相比,华大基因的研发费用略显单薄。

2017年—2022年,该公司的研发费用分别为1.74亿元、2.65亿元、3.34亿元、6.36亿元、5.42亿元、5.93亿元,研发费用率(研发投入/营业收入)分别为8.32%、10.29%、11.33%、7.38%、7.20%、7.60%。

从以上数据可以看出,2020年研发投入的绝对金额最大,达到6.36亿元,但与同期销售费用相比,后者超前者4.42亿元,以2020年来看,销售费用率超研发费用率15.27个百分点。

事实上,2020年新冠疫情的到来,让华大基因的业绩达到前所未有的高度。

一方面,华大基因针对疫情推出了多款新冠病毒检测试剂盒,其中包括中国首批通过国家相关部门应急审批程序获准上市的两款产品;另一方面,华大基因的“火眼”实验室,是全球首个可以提供新冠疫情防控全套解决方案的项目。

在两条业务线的推动下,2020年华大基因业绩迎来爆发,营收达到83.97亿元,这其中,约2/3由新冠相关业务贡献。但这样的高光时刻并不能一直持续。随着新冠业务市场竞争的加剧,以及新冠疫情的逐步缓和,华大基因的业绩也急转直下。

非常规业务下滑,常规业务微增

2023年上半年,在疫情管控完全放开后,华大基因实现营业收入20.71亿元,同比下滑34.49%;实现归母净利润0.52亿元,同比下滑91.46%;实现扣非净利润0.56亿元,同比下滑89.86%。

华大基因对此解释称,主要是公司非常规业务营业收入同比下降所致。

具体来看,精准医学检测综合解决方案实现营业收入7.99亿元,同比下滑48.15%;生育健康基础研究和临床应用服务实现营业收入5.66亿元,同比增长0.03%;多组学大数据服务与合成业务实现营业收入3.28亿元,同比增长4.58%;肿瘤防控及转化医学类服务实现营业收入2.18亿元,同比增长38%;感染防控基础研究和临床应用服务实现营业收入1.42亿元,同比下滑75.22%。

从以上数据可以看出,华大基因的非常规业务,“感染防控基础研究和临床应用服务”和“精准医学检测综合解决方案”业务收入持续下滑。

曾在2019年前还占营收超4成的生育健康基础研究和临床应用服务,仅微增长0.03%,营收占比也降至2023年中期的27.33%。

业内人士表示,国内生育率的下降或对华大基因的“生育健康基础研究和临床应用服务”业务产生较大影响。

与此同时,华大基因主业之一的“多组学大数据服务与合成业务”创收3.28亿元,同比仅增长了4.58%。不过,肿瘤防控及转化医学类服务创收2.18亿元,同比大增38%,但仅占营收10.53%,难以对整体业绩产生较大影响。

“报告期内,公司在血液肿瘤领域以华雪安基因检测为核心,为白血病患者提供更精准的个性化基因检测服务,并拓展更多癌种和临床应用场景,逐步实现‘诊、配、监’全流程、全病程检测。”华大基因表示。

另外,防疫需求的退潮带来的不仅是业绩的缩水,还有毛利率的下滑。

2023年上半年,华大基因的销售毛利率为45.94%,较去年同期下降8.14个百分点;销售净利率为2.51%,较去年同期下降16.64个百分点。而疫情前2019年,华大基因的销售毛利率为57.84%,净利率为15.32%。

具体来看,2023年上半年该公司精准医学检测综合解决方案、生育健康基础研究和临床应用服务、多组学大数据服务与合成业务,销售毛利率分别为59.34%、43%、28.58%,同比分别下降10.08个百分点、6.24个百分点、0.48个百分点,只有肿瘤防控及转化医学类服务业务毛利率上升7.33个百分点,达到32.75%。

此外,值得注意的是,2023年上半年,华大基因的应收账款为15.92亿元,占营收的76.87%。

6.68亿募投项目被延期,青岛项目进度仅约为4.90%

自2017年上市以来,华大基因进行4次融资,除了首发募资外,2020年分两次发行了合计规模为5亿元的公司债券,2021年,公司实施定增募资20.03亿元。

但目前,这个募资的项目建设低于预期。8月11日晚,华大基因披露的2023年半年度募集资金存放与使用情况的专项报告显示,有两个募投项目存在异常。上海医学检验解决方案平台建设项目,计划使用募资5868.54万元,累计投入1665.77万元,投资进度为28.38%。

备受关注的青岛华大基因检测试剂生产及基因检测服务项目,计划使用募资6.68亿元,累计投入3274.05万元,投资进度仅约为4.90%。该项目原本计划于2022年末完工。

对此,华大基因解释称,因项目所在地块涉及调整相关规划建设指标,与相关政府部门多次沟通和协商修订土地出让合同相关条款。此外,受宏观环境的影响项目整体进度放缓。项目达到预计可使用状态日期由2022年12月31日延期至2024年12月31日。

在此情形下,2023年以来,交通银行股份有限公司—万家行业优选和中国银行股份有限公司—华宝中证医疗交易型开放式指数证券投资基金,分别累积增持了333.33万股、196.32万股,目前分列华大基因的第三和第五大股东。

当然也有减持,香港中央结算有限公司,从2021年初的1769.1万股(占总股本的4.27%),一路减持至2023年中期的632.89万股(占总股本的1.53%),合计减持1136.21万股,其中,2023年减持184.4万股。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。