透过混沌看本质,华大基因如何重生

前言

2月21日,华大医学在官微发布消息,华大基因阿尔茨海默病风险基因检测(APOE基因分型检测)产品上市,这对中国老龄化的趋势,后时代的市场意义不言而喻。根据22日的股价的反应情况,显然市场对其并未认可。

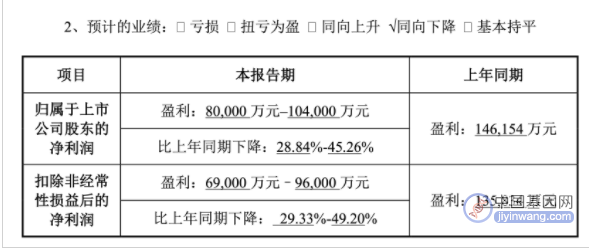

简单回顾1月底华大基因发布2022年业绩公告,营收、净利预计出现“双降”。预计上年度营业收入约为64亿元~74亿元,YOY-5.41%~-9.37%;归母净利润为8亿元~10.4亿元,YOY-28.84%~45.26%。主要原因是新冠业务利润减少所致,常规业务毛利率有所下滑,及经营投入增长所致。

拆解来看,新冠相关业务较2021年同期相平;常规业务较2021年同期略有增长,其中,生育健康和感染防控的业务收入同比下降,肿瘤防控、多组学大数据与合成业务以及基于常规业务的精准医学综合解决方案收入同比实现稳健增长。说明Q3后随疫情优化防控,常规业务收入有所提高。

2022年度销售费用占营业收入比例上升;研发投入占营业收入比例较上年度上升;管理费用占营业收入比例基本持平。

营收主要来自精准医学检测综合解决方案、感染防控基础研究和临床应用服务、生育健康基础研究和临床应用服务三大业务。新冠相关的业务对应的是精准医学综合解决检测方案板块,是华大基因第一大业务,按照2022年中报披露,该业务营收贡献达48.76%。

事实上,疫情对其盈利阶段仅在2020年前三季度有过短暂增长,其后即进入下滑趋势,期间还经历一些核酸风波,作为中国基因检测的龙头企业,未去抓全新冠全周期“红利”,是否在积极布局新冠核酸检测需求大幅下降后的常规业务,其界面如何,且看对其基本分析:

01

数据强支撑的精准医学

a、无创产前基因检测、新生儿疾病筛查

华大基因具备有实验室规模和布局优势,下属基因检测实验室共计30家,共4.8万平米,积累大量临床数据,强托常规技术,验证技术精准可靠性。

去年随着各地无创产前基因检测纳入医保,华大基因也积极推广政府民生项目,未来无创产前基因检测业务具有较强的增长空间,其已成为产前筛查最重要的检测技术,这几年已在全社会进行普及,尽管出生人口的下降一定程度上影响了该业务,但如前文所述,增长速度也不可小觑。

在新生儿疾病筛查领域,继2022布局,提早开展新生儿多种单基因病无创产前检测,率先在国内实现多种单基因病的临床转化。

华大聚焦于单基因遗传病筛查,推出的单基因遗传病扩展性携带者筛查可快速增长。此外,公司的地中海贫血基因检测产品获得了沙特、欧盟CE准入资质;未来将推进在南方十省、东南亚等地贫高发地区的单基因遗传病筛查业务。国际国内已悄然布局。

可以说,在老龄化的趋势下,叠加优生优育的更加重视,华大基因在基因检测领域做好了功课预习,足以应对后时代的社会刚性需求。

b、肿瘤早期筛查

在肿瘤业务上,华大基因针对肠癌的辅助诊断和早期筛查已经是比较成熟的产品模式。此外,公司也开发许多适合于用分子检测技术来进行筛查防控的癌种,例如针对肝癌胃癌的PCR检测产品,基于粪便样本的幽门螺旋杆菌(HP)PCR检测产品和胶体金检测产品以及泌尿系统单癌种早筛产品等。

基于高通量测序技术,公司积极布局消化道五癌共检早筛产品以及泌尿系统多癌早筛产品。

在模式和服务端方面,与有规模有实力的医院共同推动在院内落地LDT,特别是在肿瘤检测领域的LDT项目。公司将发挥自身在检测方面的优势,进一步拓展服务链条,通过检测引导进入医疗场景来进行闭环干预。

c、传染病检测

华大基因在传染病领域,将继续围绕复杂疾病、症候群感染、常见重大感染性疾病的检测,打造形成了高、中、低通量的检测产品。例如:以高通量测序技术为基础的PMseq产品,具有检测范围广、无需预先培养样本、检测通量高、可检测未知微生物的综合优势。

以多重微流控一体化的PMEasyLab产品是公司首个获得IVDRCE准入资质的产品,能够一次性检测近20种主要病原微生物,在呼吸道症候群感染、脑炎脑膜炎症候群感染、细菌耐药等方向,简单快速完成常见主要疾病筛查等,

无论在疾控系统的症候群监测,还是临床感染的快速诊断方面,都具有广阔的应用前景。以PCR技术、免疫层析技术为基础的重大传染病检测产品,能够针对艾滋病、肝炎、结核、疟疾、登革热等疾病快速完成检测。

02

扎根“一带一路”

作为中国基因检测第一股,华大在国内具有全面的资质,不但参与制定出生缺陷防控、肿瘤精准诊疗、感染精准检测等领域标准,也与中国食品药品检定研究院等机构共同研制多项标准物质,包括34种细菌和真菌感染多重核酸检测试剂,这对海外布局具有先发优势。

海外布局方面,实行业务发展本地化战略。

其中,2022年内在乌兹别克斯坦、印度尼西亚和沙特阿拉伯新设立3家合资公司,奠定了一带一路沿线的组织基础。在生育健康、肿瘤防控和感染防控等产品上,已在东南亚、欧洲、美洲及中东地区的多个国家均获得了多项准入资质,年度累计获证超过100个。

在海外持续开展技术转移,已在海外超过30个国家与地区建立起超过100个火眼实验室,并根据后疫情时代改造升级多个火眼实验室以拓展应用范围,

华大基因已在土耳其、阿联酋、越南等国家完成NIFTY技转项目,在乌兹别克斯坦、泰国和沙特阿拉伯等国家完成新生儿筛查技转项目。围绕生育健康、肿瘤防控及感染防控业务启动部分国家和地区的精准医学民生项目。

截至目前,公司已在全球累计布局近20家子公司及合资公司,

03

结语

作为中国基因行业的奠基者,自1996年成立以来,秉承“基因科技造福人类”,确实也在社会、国家层面上先后完成了国际人类基因组计划“中国部分”(1%)、国际人类单体型图计划(10%)、抗SARS研究、炎黄一号等多项成就,打破基因检测技术卡脖子问题,把基因命脉掌握在国家基因库里等等,做出了极大贡献。

自华大基因上市以来,其业绩表现未与其价值不相匹配,在新冠红利期间,也是昙花一现。而在有迪安、达安等强竞争对手,后有新秀崛起,加上前进道路上固有的一些磕碰风波的新形态下,仍维持这番成绩,显然有被低估的成分,华大基因需要完善的是爱惜羽毛,持续引领示范,重拾河山,笔者认为时间会证明一切。

参考资料:

华大基因2022年中,2019-2021年报,公告、资讯

华大基因官网

迪安诊断、达安基因相关资讯

对新冠相关资产及存货计提减值准备 无创产前基因检测业务仍有增长空间,智通财经,2023-02

基因即因,未来已来,东方财富网,2023

大规模核酸退场,华大基因何去何从,甲12号健闻,2023

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。