基因测序:千亿蓝海市场扩容 国产替代任重道远

2013年,好莱坞女星安吉丽娜·朱莉过乳腺癌易感基因检测发现,她从母亲那遗传了突变的BRCA1基因,患乳腺癌和卵巢癌的几率分别高达87%和50%。为此,她于当年5月进行了预防性双侧乳腺切除手术;两年后,朱莉又通过手术摘掉了卵巢及输卵管。

通过这一震惊世界的举动,安吉丽娜·朱莉让全世界知道了“基因检测”的重要性。据悉,安吉丽娜朱莉的母亲死于卵巢癌,小姨死于乳腺癌。手术之后,朱莉患乳腺癌的几率从87%下降到5%以下。

同一年,华大集团以1.176亿美元的价格收购了美国基因测序仪生产企业Complete Genomics(简称:CG公司),由此获得了基因测序上游核心技术,并开启自主知识产权的基因测序仪的研发之路。

今年9月,由华大集团独立拆分的华大智造正式登陆科创板,挂牌后涨幅一度达到22.34%,总市值超过400亿元,再次引发外界对基因检测行业的关注。

一、快速扩容

一般来说,人类基因组包含了很多碱基对和基因,并且包括了人体所有的遗传密码。通过对个体基因组的检测,可以让医生了解患者的基因组数据和对疾病易感性的风险评估。

基因检测就是通过血液、其他体液、或细胞对DNA进行检测的技术。在基因检测中,取被检测者外周静脉血或其他组织细胞,扩增其基因信息后,通过特定设备对被检测者细胞中的DNA分子信息作检测,分析它所含有的基因类型和基因缺陷及其表达功能是否正常的一种方法,从而使人们能了解自己的基因信息,明确病因或预知身体患某种疾病的风险。

基因检测既可以诊断疾病,也可以用于疾病风险的预测。其中,疾病诊断是用基因检测技术检测引起遗传性疾病的突变基因,目前应用最广泛的基因检测是新生儿遗传性疾病的检测、遗传疾病的诊断和某些常见病的辅助诊断。

截至目前,基因测序技术目前已经逐步在多组学研究、人群队列基因测序计划、新药研发与创新、微生物检测、无创产前基因检测、肿瘤诊断治疗、辅助生殖等领域大规模应用。同时,农林牧渔、食品安全、海关检验检疫、肿瘤早期筛查等其他应用场景也有着巨大的发展潜力。

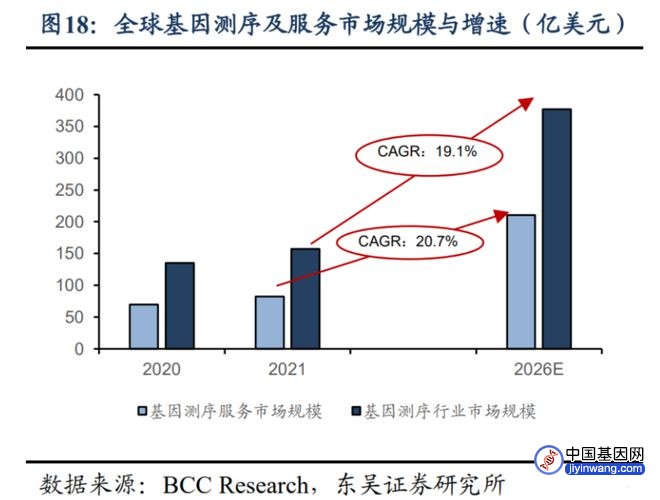

随着测序成本的不断降低以及终端应用场景的不断成熟,近年来全球基因测序市场保持了高速增长态势。根据 BCC Research 数据,全球基因测序市场规模由 2010 年的 24 亿美元快速增长至 2021 年的 157 亿美元,复合增速在 20%以上。将以 19.1%的 CAGR 增长至 2026 年的 377.21 亿美元。

数据显示,2020年我国基因检测市场规模为158.6亿元,同比增长16.96%;消费者规模高达859万人,相比2019年上升132.79%。根据BCC Research发布的数据,2021年全球基因测序市场规模157.22亿美元,并将以19.1%的CAGR增长至2026年的377.21亿美元;其中中游基因测序服务领域2021年市场规模约为82.38亿美元,将以20.7%的CAGR增长至2026年的210.66亿美元。

从国内市场规模来看,2021年中国基因测序市场规模为15.90亿美元,将以21.6%的CAGR增长至2026年的42.35亿美元,预计中国基因测序服务领域规模也约占全球的1/10。

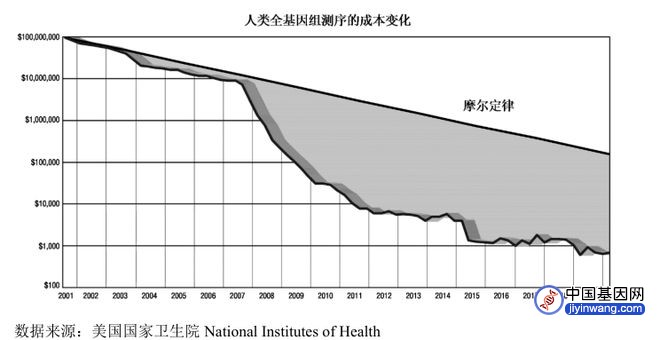

技术进步成为基因测序市场快速扩容的一个主要原因。2014-2016年,基因检测成本的的下降速度甚至超过了Intel提出的“摩尔定律”,直接推动了基因技术于各个层面的应用。

值得一提的是,中国基因组学应用行业的发展基本与全球发展同步,发展初期主要通过引进国外的第二代测序仪以用于开发下游的应用。新冠疫情发生之后,华大基因率先破译新冠病毒全基因组序列,第一时间就成功研制了核酸检测试剂盒,并在全世界快速推进其火眼实验室,让全球看到了中国的科技力量。

二、技术进步

1977 年,Walter Gilbert 和 Frederick Sanger 发明了第一台测序仪,并应用其测定了第一个基因组序列,噬菌体X174,全长5375个碱基。自此,人类获得了探索生命遗传本质的能力,而双脱氧链终止法与化学降解法以及其衍生方法被统称为 Sanger 测序技术,也就是第一代测序技术。

从被发明到20世纪初,Sanger测序法在很长一段时间内都是基因测序的主流技术。其中,测得了人类基因组全序列和表达谱的“人类基因组计划”采用的就是Sanger测序法。

不过, 由于Sanger 测序技术一次只能获得一条长度在 700至 1000个碱基的序列,已经无法满足现代科学发展对生物基因序列获取的迫切需求。随着技术的发展,被称为第二大测序技术的高通量技术应运而生。

高通量测序技术(High-throughput sequencing)是对传统 Sanger 测序技术的革命性改变,可一次对几百万到几十亿条核酸分子进行序列测定。由于具备通量高、准确性高等优势,高通量测序技术大大促进了个人全基因组测序成本从数十万美金降低至数百美金,从而促进基因组学的临床推广,并给生物学领域带来新的突破。

随着高通量测序技术的大规模使用,人类全基因组测序的成本实现了快速的降低,在 2009 年降低至 10 万美元左右,在 2015年已降低至 1,000美元左右。截至目前,华大智造测序仪 DNBSEQ-T7系列已经可实现测序成本降至约 500 美元。

第二代测序技术虽然测序的通量大大增加,但是其获得单条序列长度很短。因此,科研人员又发明了第三代测序技术也称为单分子测序技术,该技术在保证测序通量的基础上,对单条长序列进行从头测序,能够直接得到长度在数万个碱基的核酸序列信息。

由于优劣势的不同,Sanger 测序技术、高通量测序技术和单分子测序技术都在使用,而其中应用最广泛的是第二代测序技术(高通量测序技术),也是目前基因测序技术大规模商业化应用普及的主要推动力。

一位医药行业研究员对财经网表示,由于优劣势的不同,Sanger 测序技术、高通量测序技术和单分子测序技术都在使用。但由于成本问题,第三代测序(单分子测序技术)目前还未得到广泛使用,其中应用最广泛的是仍是二代测序(高通量测序技术)。

截至目前,全球范围只有三家公司可以量产临床级别测序仪,分别为illumina、ThermoFisher以及中国的华大智造。

其中,作为国产二代测序龙头,华大智造在国内测序仪市场中市场份额约为30%左右。在技术路线方面,华大智造已形成以“DNBSEQ 测序技术”、“规则阵列芯片技术”、“测序仪光机电系统技术”等为代表的多项源头性核心技术,在提高测序质量和降低测序成本方面具有较为显著的优势。

亮威资产投研总监高立港对财经网表示,在中高通量测序方面,华大智造产品MGISEQ-2000的各项指数均亿领先于于Illumina的NovaSeq-2000,而成本仅约为Illumina平台的一半,具有较高的性价比优势。

三、竞争激烈

从产业链角度分析,基因检测行业产业链上游以设备研发、仪器耗材生产为主,代表企业为美国巨头 Illumina 和Thermo Fisher,以及中国企业有华大智造,目前处于垄断竞争格局;中游环节主要是基因检测服务提供商,以实验室、研究机构、测序服务公司为代表,竞争相对激烈;下游环节主要是借助基因检测技术得到的结果应用于各类医疗机构、科研机构和制药企业。

与众多高科技产业类似,基因检测行业产业链也是以上游来主导定价权。美国公司Illumina长期以接近90%的市场份额垄断基因测序市场,华大基因、贝瑞基因等国内基因企业均需要从Illumina处购买测序仪。

根据 Grand ViewResearch 数据,2019 年全球测序行业上游市场规模约为41.38 亿美元,Illumina 的市场占有率约为 74.1%,Thermo Fisher 的市场占有率约为 13.6%,包括华大智造在内其他公司共同占据约 12.3%的市场份额。

实际上,由于头部公司由于掌握核心技术并拥有大量市场份额,位居上游的基因检测设备行业存在着很高的进入门槛。2020年,Illumina的市场份额已增长至84%,稳居第一,公司的高中低通量的测序仪可以满足下游客户几乎所有的测序需求。

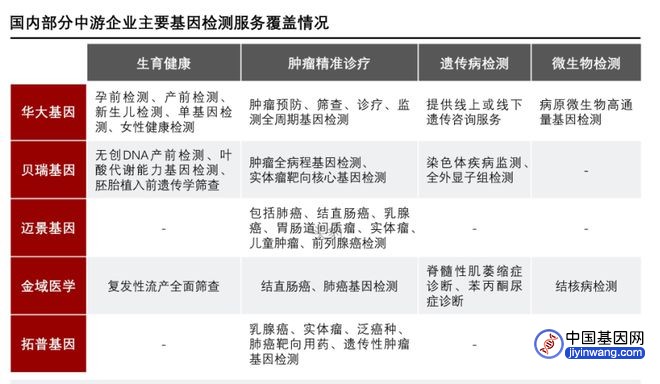

相比上游而言,基因检测行业产业中游的进入壁垒并不高,因此市场参与者众多,市场竞争也相对激烈。从国内市场看,头部企业主要包括华大基因、贝瑞基因、迈景基因等企业。其中,华大基因已经于创业板上市,市值一度突破千亿;贝瑞基因则借壳“天兴仪表”成功登陆深交所,并连续收获八个涨停板。

值得注意的是,位于中游的基因测序提供商不但要面临同行间的竞争,还要面对来自上游设备提供商的“压榨”。例如,华大基因在发展早期,曾受到Illumina频发提价、中断设备维修服务等刁难。直到成功收购CG公司之后,华大基因才摆脱了Illumina的制约。

在此背景下,资金实力雄厚的中游企业开始通过并购和自研来提升自主创新能力,进而获得布局上游的机会。除了华大智造之外,博奥生物也开发了具有自主知识产权的生物芯片及相关仪器、软件数据库,并成功的开拓北美、欧洲、亚洲、中东等二十余个国家和地区的市场。

四、任重道远

值得注意的是,基因测序技术的自主可控不仅具有商业价值,更有着数据安全的深层次意义。

今年6月,美国FDA官网发布医疗器械召回通知,因为数据安全隐患问题,超过1800多台基因测序仪被“召回”,涉及50多个国家,其中中国共有有423台需要召回,引起了国人的高度重视。同时,此事也引发了国人对基因测序行业数据安全的思考。

事实上,随着测序行业的快速发展,基因数据安全已经被提到了前所未有的高度。2020年10月,全国人大常委会出台《生物安全法》,将人类遗传资源有关活动的安全管理纳入监管,而非法基因编辑、非法采集和使用国家人类遗传资源等也在同年纳入了刑法规制范围。

《生物安全法》同时规定,外商在中国不能投资或者参与任何基因检测服务。因此,包括Illumina在内的外资设备企业只能扮演着一个基因检测产业技术产品提供者的角色。

今年3月份,监管再度细化,科技部印发的《人类遗传资源管理条例实施细则》明确规定:“境外组织、个人及其设立或者实际控制的机构不得在我国境内采集、保藏我国人类遗传资源,不得向境外提供我国人类遗传资源。”

在此背景下,国内基因检测提供商基于数据保密的需求将会有倾向购买性能稳定的国产设备,这也说明国产替代将是基因测序上游环节的一个长期逻辑。

不过,由于中国企业在基因检测设备自主研发能力上仍处于弱势地位,目前二代测序技术应用还主要依靠美国公司 Illumina, Inc.和 Life Technologies 等提供的新一代测序仪。其中,Illumina 作为目全球最大的基因测序设备生产商,前期已销售或投放的仪器设备较多,其客户在后续使用过程中很可能需持续购买 Illumina 生产的配套试剂与耗材。这也令华大智造等国内企业国产替代之路将面临到很大的现实问题。

自2019年以来,华大智造的竞争对手illumina及其子公司在中国境外对公司及其子公司、经销商、客户发起或可能发起专利、商标侵权诉讼案件,涉及括美国、德国、英国、瑞典、中国香港等12个国家/地区。对此,华大智造也针对Illumina涉嫌侵犯公司专利权的行为提起专利侵权诉讼。

最新消息显示,今年5月, 华大智造已经赢得了对Illumina专利诉讼,并获赔3.34亿美元。对此,民生信托前投研总监胡彧对财经网表示,华大智造与Illumina就美国境内的所有未决诉讼达成和解,意味着公司测序仪在欧美主流市场的销售已经没有法律障碍,由于华大智造产品具有一定的性价比优势,海外市场有望迎来高增长。

无论是从商业前景还是数据安全的角度来考虑,中国基因检测行业核心技术的自主可控都至关重要。为了占领大国科技竞争的制高点,为了掘金千亿蓝海市场,同时也为了实现我国人类遗传资源从数据生产的源头构筑数据安全技术的护城河,基因检测行业只能选择踏浪而行,迎难而上。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。

![基因测序行业深度研究报告:未来大健康领域黄金赛道[共77页]](/static/upload/other/20230126/1674744324488315.jpeg "基因测序行业深度研究报告:未来大健康领域黄金赛道[共77页]")