三年净赚百亿后 达安基因回归常态 营收和利润不及2019年

5月10日消息,达安基因(002030.SZ)业绩面临失速,一季度净利同比下滑超97%。随着相关检测业务的萎缩,达安基因正回落正常轨道。

回归常态

一季度扣非净利润不及2019年

2022年,达安基因实现营收120.46亿元,同比增长57.17%,归母净利润54.12亿元,同比增长49.59%。

2020年至2022年,达安基因业绩飙涨,三年累计实现净利润114.79亿元。

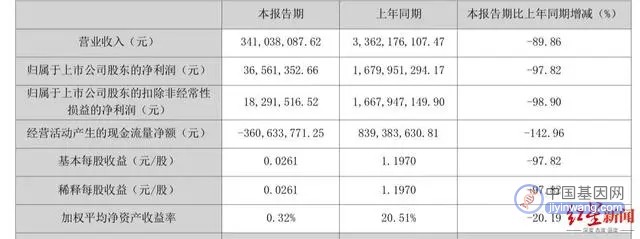

但这种增长态势已被打断。2023年一季度,达安基因营收3.41亿元,同比减少89.86%,归母净利润3656.14万元,同比减少97.82%。公司称原因是相关试剂盒及检测仪器、相关耗材的需求减少。

截图自达安基因2023年一季报

与此同时,达安基因毛利率也由上年同期的75.6%,大幅滑落至55.76%。扣非后来看,当期公司扣非净利润1829.15万元,甚至不及2019年一季度的2391万元。

业绩失速显然打消了投资者的信心,一季报发布后的交易日,达安基因股价跌停,次日再度收跌9.06%,此后股价下探至近年来新低12.27元/股。

更大的不确定性体现在应收款项上。截至2023年一季度,达安基因应收票据、应收账款余额分别为367.65万元、34.97亿元,占流动资产的45.58%。2022年,公司计提应收票据和应收款项减值准备2.73亿元,占当年归母净利润的5.07%。

针对应收款项问题,在2022年11月的投资者活动上,达安基因曾表示,“销售额增加,导致应收账款余额增加,由于公司采取的是直销模式,不是代理商系统,这也跟其他的公司是有区别的。其次,我们主要客户以公立医院、大中型第三方医学检验机构和政府防疫、检验检疫等机构为主,应收账款的回款还是有保障的。”

达安未来增长点在哪?2022年11月,达安基因就对外宣称已由分子诊断,全面进入IVD(体外诊断)全领域,聚焦于诊断技术和产品的临床、公共卫生、检验检疫、生命健康相关领域等全场景应用,做大做强PCR(聚合酶链式反应)及分子诊断技术、产品和市场领域,发展免疫、生化、分析仪器等全诊断技术平台、产品和市场领域。

或许意在争取以价换量的空间,达安基因先行主动“杀价”。2022年11月15日,青海省药品采购中心发布《关于调整部分医用耗材试剂价格的通知》,达安基因旗下39款分子诊断产品的降幅中位数达到76.85%,4款产品降幅逾90%。其中,乙型肝炎病毒基因分型检测试剂盒降幅最大,由185元/人降到10元/人。

诊断产品降价后市场表现如何,红星资本局就此致函致电达安基因,截至发稿,未获相关回复。

高管拿超高薪资

2022年曾“大换血”

达安具有高校基因。达安基因本为“中山大学达安基因股份有限公司”,2004年8月在深交所挂牌上市,头顶“广东高校第一股”光环。彼时公司控股股东系中山大学,持股20%。2006年4月 ,中山大学将所持全部20%股份,无偿转至其全资子公司广州中大控股,达安基因控股股东变更为后者。

时至2020年,广州金控从中山大学接手广州中大控股,达安基因实控人变为广州市人民政府。

登陆资本市场以来,达安基因业绩乏善可陈,一度经历连年下滑,2017年至2019年营收分别同比变动-4.35%、-4.13%、-25.73%,净利润分别同比变动-18.97%、17.51%、-9.25%。

2020年,情况生变,这一年达安基因营收、净利同比增长386.35%、2556.8%。同样暴涨的还有管理层的薪资,根据年报,2020年,董事长何蕴韶、董事兼总经理周新宇及董事、副总经理兼董秘张斌税前报酬分别为923.53万元、839.68万元、742.83万元,不仅远高于同行水平,放眼整个A股也位居前茅。而2019年三人的税前报酬是71.5万元、70.8万、63.7万元。

外界多认为,涨薪直接成为公司内斗的导火索。今年5月以来,围绕董事会换届,达安基因管理层与广州金控之间的矛盾引发广泛关注。

2022年5月27日,达安基因召开股东大会,在大股东广州金控的否决下,达安基因推举的6名董事全部落选,广州金控推举的6名董事全部当选。

此后,5月29日,广州中大控股又发函达安基因,要求上市公司在三日内,研究确定公司非独立董事候选人补选名单,包括但不限于周新宇、张斌和黄珞等。这三人正是此前在股东大会上落选的董事。

最终,这场换届风波以周新宇辞职,张斌、黄珞补选董事落下帷幕。

红星资本局注意到,尽管达安基因管理层薪资曾于2021年下调,但仍处于500万元上方,2022年年报显示,总经理黄珞、董秘张斌、财务总监张为结、副总经理蒋析文、汪洋税前年薪分别为596.72万元、533.74万元、533.75万元、533.75万元、533.75万元。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。