“基因编辑婴儿”贺建奎要带领真迈生物上市?IPO底气何来?

2018年,贺建奎曾预测真迈生物的“基因生意”3年后能达到销售额25亿元,实际情况是,这家公司连年亏损,截至2020年底,累计未弥补亏损约2.4亿元。这次,贺建奎说他要拿回股份,带领真迈生物上市,结果又会是怎样的呢?

近日,曾经争议颇大的“基因编辑婴儿”当事人贺建奎发朋友圈表示,要拿回真迈公司的股权并带它IPO上市,引发行业关注。

深圳市真迈生物科技有限公司原名为深圳市瀚海基因生物科技有限公司,2019年改名,真迈现在的CEO颜钦就是当时瀚海的CEO。贺建奎在评论区同样提到,感谢颜钦等在过去三年多对公司的贡献!

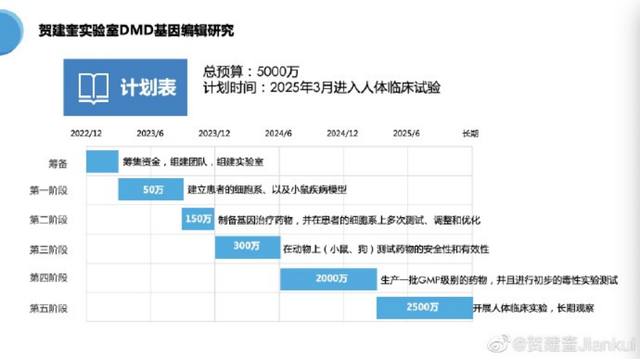

2022年下半年以来,“复出”后的贺建奎在社交媒体的动向开始增加。8月,其在新浪微博发布了第一条消息。9月份,贺建奎实验室招聘,10月,他在微博晒出了位于北京大兴的办公室照片,宣布主要从事罕见遗传病的基因治疗科学研究,11月,晒出了参加2022罕见病合作交流会的海报,同时宣称第一个要攻克的罕见病为DMD(杜氏肌营养不良),预计2025年3月进入人体临床试验阶段。

值得注意的是,在真迈生物24位股东名单中,并无贺建奎的身影。

那么,真迈生物跟贺建奎之间有什么关系?贺建奎要拿回股份,是从谁那儿拿回、以什么方式交易?拿回之后又会选择何种方式走上市之路呢?

今日,E药经理人记者就相关问题向贺建奎本人进行了询问,他表示:暂时不方便接受采访。

01

真迈生物和贺建奎的关系?

贺建奎现在在干什么?

此前,在和微博网友的互动中,贺建奎表示自己的实验室将主要从事10万元以下的平价基因治疗研究,在社会慈善人士的资助下,将在2-3年内攻克3-5个遗传病,造福罕见病家庭,而且实验室做的遗传病基因治疗是公益研究,研究成果向全世界共享。

这些业务跟真迈生物有关系吗?

事实上,“基因编辑婴儿”事件掀起舆论巨浪前,真迈生物(原瀚海基因)是贺建奎名下最为知名的公司,该公司成立于2012年,曾对外宣称拥有最新的illuminaMiSeq高通量测序仪。南方科技大学副校长汤涛2017年就曾表示,真迈生物当时估值已达15亿元人民币。

彼时贺建奎还是真迈生物第一大股东和法定代表人,企查查数据显示,其最高持股比例一度达到41.4%,后降到29.7%,直至2019年5月,贺建奎全面退出真迈生物高管团队,股东名单中也不再有其身影。

2019年12月底,“基因编辑婴儿”案30日在深圳市南山区人民法院一审公开宣判。贺建奎、张仁礼、覃金洲等3名被告人因共同非法实施以生殖为目的的人类胚胎基因编辑和生殖医疗活动,构成非法行医罪,分别被依法追究刑事责任。

2019年底,因“基因编辑”案,贺建奎被判处3年有期徒刑,法院依法判处被告人贺建奎有期徒刑三年,并处罚金人民币三百万元。今年4月,贺建奎重新回到大众视野。

舆论沸沸扬扬之时,原本就涉及基因业务方向的真迈生物也收到了普遍关注,不过,当时真迈生物多次向媒体表示,基因编辑婴儿“不是我们这边的科研项目”,“虽然瀚海基因涉及与基因有关的业务,但是和基因编辑是两个领域,我们做的主要是基因测序,基因编辑是改写,两者完全不一样”。

企查查数据显示,目前贺建奎关联企业尚在存续期的仅有深圳因合和因合如东两家公司。

“看上”真迈生物的并不在少数。2018年4月,真迈生物就宣布完成2.18亿元的A轮融资,2021年6月,基因检测上市公司圣湘生物发布公告,将以2.5亿元收取真迈生物14.77%的股权,溢价率高达22倍。不到三个月的时间,圣湘生物再次宣布参与真迈生总金额高达4.1亿元的B+轮融资,知名创投机构同创伟业、中欧联合资本共同参与投资,珂玺资本、叱石资本等老股东继续跟投。

根据企查查平台显示,目前董事长兼法人代表为颜钦,其通过深圳市真迈创瑞企业管理合伙人企业、珠海真迈创梦科技管理合伙企业、深圳市真迈创泰企业管理合伙企业和珠海南柒君道科技合伙企业拥有真迈生物36.81%的表决权以及33.41%的受益股份,是真迈生物实际控制人,而上市公司圣湘生物则以14.24%的持股比例居于第二。而在真迈生物24位股东名单中,并无贺建奎的身影。

业务不同,领域不同,股权也并不在手,贺建奎的“上市之路”布局背后,看起来还有很多未解之谜。

02

上市背后,真迈的业务支撑是什么?

“真迈生物是有真东西的。”一位业内人士分析称。

关于它的产品,最近一次披露消息是在11月28日,真迈生物发布其自主研发的新款基因测序系统FASTASeq300,并宣布将于12月12日正式开放预订。这意味着真迈生物成为全球少数拥有测序系统产品阵列和商业化交付能力的测序系统制造商之一。

而在稍早之前的7月14日,国家药监局网站披露,真迈生物的GenoCare 1600基因测序仪获得三类医疗器械注册证,成为世界首款获批NMPA医疗器械资质的单分子测序平台。

据了解,全世界范围内,单分子测序技术目前仅供科研使用,GenoCare 1600获批上市,意味着单分子测序技术在全球范围内第一次真正的进入了临床应用阶段。同时也标志着国产基因测序设备在单分子测序领域实现了从“跟跑”到“领跑”的跨越。

与此同时,在新冠疫情过程中,基因测序平台有着不可替代的技术价值。从新冠病毒的变异跟踪到溯源,都离不开基因测序平台的作用。对此,媒体曾直呼,在2021年9月刚刚成为真迈生物第二大股东的圣湘生物这把“赚大了”。

而对于以22倍溢价购买真迈生物股权的圣湘生物来说,其核心技术自主可控,就是其重要考量之一。

而这一点,确实与贺建奎有着密切关系。早在2017年9月5日,科技部网站就曾发布消息称“南方科技大学贺建奎教授的团队经过刻苦攻关,成功研发出具有完全自主知识产权的亚洲第一台第三代基因测序仪GenoCare并批量投产”。

另据《圣湘生物科技股份有限公司关于收购股权有关情况问询函的回复公告》(下称《公告》)显示:真迈生物是中国国内仅有的几家具备完整基因检测仪器和试剂研发生产能力的公司之一,其拥有光学、流体、化学、酶、图像处理、生物信息等全套技术体系。真迈生物在进行基因测序系统研发与制造的同时,同步实现了酶、核苷酸类似物、荧光染料、测序芯片等核心原料的自主研发生产,配套建有GMP产线,具备“仪器-试剂-芯片-软件-应用”全流程自主研发和制造能力,制造成本和交付质量、交付周期自主可控。

《公告》同时披露,真迈生物完备的知识产权保护,目前已经实现了对其基因测序平台“仪器-试剂-芯片-软件-应用”全流程模块的专利保护。截至2021年6月21日,真迈生物拥有授权有效专利68件,另外有约150余项专利正在申请中。

03

技术“硬实力”之下,其财务状况如何?

在一份公开报道中,瀚海基因方面曾对自身基因商业应用的市场前景,做出过乐观的预期和规划。按照其预计和规划,到2021年,其将实现381台第三代基因测序仪和498万份试剂的销售。届时,海海基因公司的销售额将达到25亿元,与2017年相比将增长3500%,预计销售额年均增长率将达到105%。

此外,瀚海基因预计到2021年毛利将达到21亿元,净利润将达到10亿元。其中,毛利率将达到84.27%,净利润率将达到41.06%。

不过,在《公告》里展露的一连串数据则是,真迈生物从2018年至2020年5月一直处在亏损状态。2020年净利润约为-5426.26万元,2021年1-5月净利润为-2164.62万元。

研发投入较大是其给出的主要原因。真迈生物所处基因测序仪器及试剂耗材行业属于技术密集型和知识密集型行业的跨学科行业,涉及复杂的多学科交叉和大量精密仪器研发、制造和组装,对具有丰富实践经验的生物学、医学、计算机、统计学、生物信息学等复合型高端人才有较大需求,导致真迈生物前期研发投入较大。据披露,2018年度、2019年度、2020年度、2021年1-5月,真迈生物研发投入分别为5976.29万元、3314.59万元、3890.33万元和1525.06万元。

除了技术自主可控与知识产权保护之外,圣湘生物当时看重的,还有真迈生物单分子测序仪与NGS测序仪的双线布局带来的市场前景。

据悉,单分子测序仪GenoCare1600去年曾成功入选了深圳市工业和信息化局公布《深圳市创新产品推广应用目录(2021年第一批)》。而NGS测序仪GenoLabM的主要应用领域包括生殖生育健康检测、感染防控、肿瘤防控、动物检疫、分子育种、司法鉴定等。

但这并不意味着真迈生物的前景一片光明。在竞争对手方面,目前美国Illumina、ThermoFisher和中国的深圳华大智造科技股份有限公司占据了中国大陆地区基因测序产业链上游90%以上的市场份额。贺建奎这位“基因编辑狂人”能否如其所言拿回股权,带领真迈生物上市?这次又能否让技术展现出“天使”一面?

期望总是美好,但尘埃落定前,一切尚未可知。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。