国内基因治疗公司盘点:AAV代表信念医药、纽福斯,基因编辑代表博雅辑因

全球基因治疗已然起步,近年国内基因治疗公司频频出现,国内基因治疗发展到什么阶段了?我们研究了国内60余家基因治疗公司的基本情况,从公司成立、融资、技术布局、管线进展等角度逐一盘点,以此大致描绘出国内基因治疗发展轮廓。

1

成立融资概况

我们盘点了国内公开资料、新闻中出现的所有基因治疗公司,约60家活跃于市场。

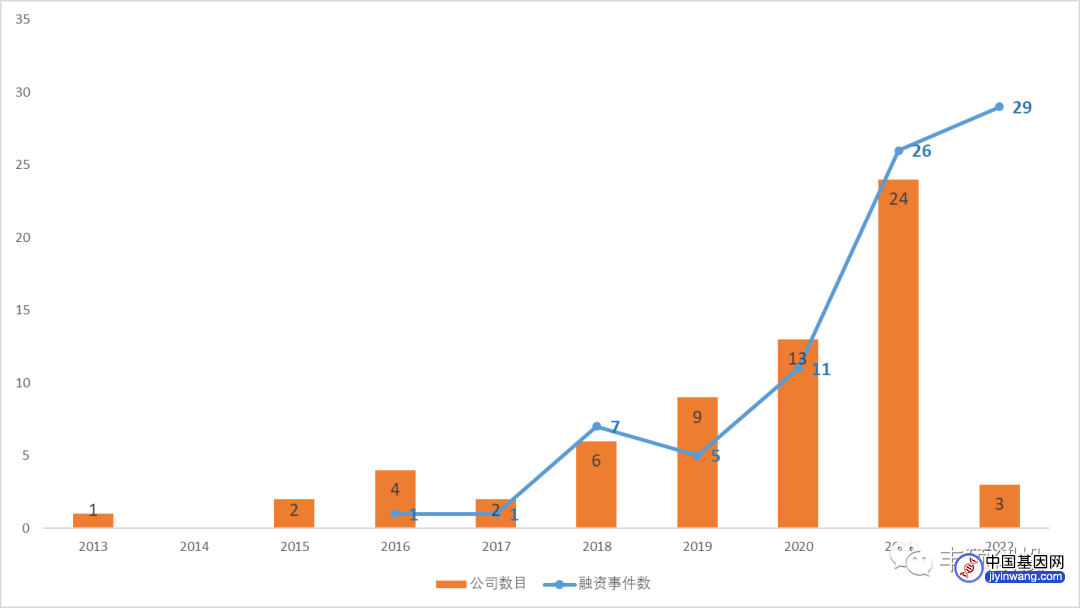

回溯这些公司的成立、融资时间,发现在2020-2021年成立、融资数目显著增多(图1)。

图1 国内基因治疗公司成立、融资概况(来源:各公司官网及公开资料,丰硕创投整理)

这一切都有迹可循。一方面,国外基因疗法屡获突破。在2016-2019年期间先后上市3个基因治疗药物。与此同时,基因治疗领域交易事件、国际药企大金额收购基因治疗公司事件频发,也传递出全球基因治疗市场正处火热的信息。

另一方面,国内大环境对基因治疗逐渐友好。大背景下,2018年国家卫健委等联合发布《第一批罕见病目录》,揭示罕见病的迫切临床需求,相当一部分罕见病“境外有药、境内无药”;近年来18A、创新药的突破催化着国内医药市场大热,融资环境向好;同时,大环境下国家 “十四五规划”也加大对细胞、基因疗法的支持。另外,在产业背景下,国内CXO尤其是CDMO公司近年发展迅速,为基因治疗的研发、生产打下基础。

有需求、有可行性、有资金,促成一大批基因治疗公司成立、融资。

这些公司融资事件发生集中于2020-2022年,绝大部分公司都在这三年里融到了钱,更有部分公司在这三年融资两轮及以上。

可在此之后,火热还会依旧吗?

在国外,基因治疗在不断突破的同时,也有相当数量的负面消息出现:安全问题、未达到临床终点、CMC问题、商业化困境...基因治疗的先行者已经遇上了不少问题。

在国内,对罕见病、对细胞基因疗法的支持和引导政策还在持续不断落地;CXO公司也在不断壮大,积累了相当多细胞基因疗法相关的研发生产经验。唯一变的,是目前医药市场持续走低,进入了“资本寒冬”。但基因治疗公司的融资还在继续,今年融资事件数达到新高,毕竟前几年成立的一大批公司总要活下去,更早一些的公司产品上已经有了一些进展,需要资金去推动。

而今年新成立公司数目暴跌,或许是大家都冷静下来了?

冷静也是个好事,我们可以更好地去反思,去走出一条更好的路。

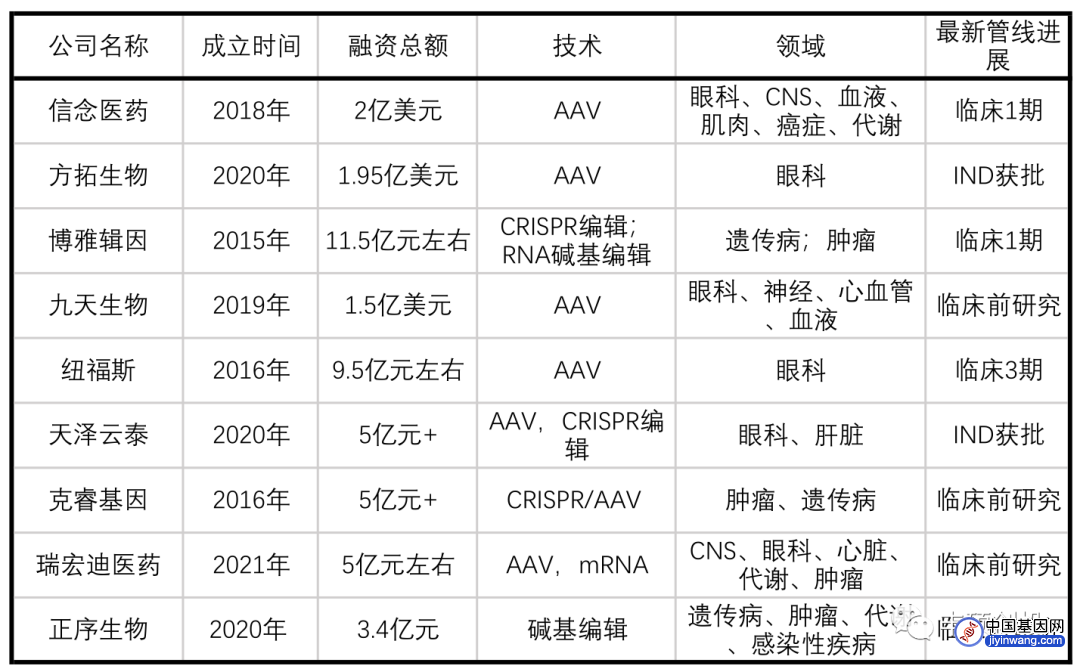

那我们先从现有的公司分析,看看哪些公司这些年走出了好路。这些年公司融资不断,20多家公司累计融资额过亿,7家公司过5亿 ,3家公司过10亿。我们来看看已披露融资情况的公司里融资金额TOP公司。

图2 融资金额TOP公司(来源:各公司官网及公开资料,部分公司未披露融资情况暂未包含在内,丰硕创投整理)

看完这些公司大概有个印象,AAV、眼科、CNS、癌症。这些高融资额公司以AAV平台型企业为主,同时,所有AAV技术公司都布局眼科,其次是CNS。如此看出,国内资金更青睐于AAV基因治疗公司。

国内投资似乎是求稳。目前全球已上市的基因疗法中,两款AAV基因疗法给出了AAV在眼部、脊髓部位成功的先例,给AAV赛道带来了相对较高的确定性。

在国外,近几年一级市场融资最多的基因治疗公司为新型技术公司—主要是基因编辑技术。早年在基因编辑公司还没上市时,AAV平台公司炙手可热,这些年随着基因编辑技术的发展,基因编辑受到追捧,技术一代一代更新,融资金额达新高。另外,国外已上市的基因治疗公司,市值前几位、上市以来涨幅前几位都是基因编辑公司。

国内外资金对这两类公司的不同偏好,源自一个更为核心的问题—这家公司实力到底如何。基因编辑技术的研发源泉及核心底层专利掌握在国外部分公司、学术机构手上,我国目前的基因编辑公司起步较晚、数量不多,现有研发实力与国外同类公司还是存在一定差距,较难吸引投资者的目光。设想一下,如果国内有张锋、David Liu一般的人物或者他们来中国孵化一家公司,想必资金都会抢着砸进去。

尽管国内基因编辑公司较为冷门,但我们应该看到基因治疗的未来趋势:基因编辑定会在基因治疗中发挥日益重要的作用。

另外,这些融资TOP公司中有一家公司值得注意—瑞宏迪医药,其为恒瑞医药子公司。除了恒瑞,还有康弘药业—子公司弘基生物、华大集团—子公司禾沐基因、华海药业—子公司赛斯尔擎生物,国内大药企已经开始以成立子公司的方式布局这个新兴市场。

2

具体赛道情况

成立、融资,国内基因治疗公司百花齐放,涉及多种技术、多个领域,应该将其分成哪几个赛道?

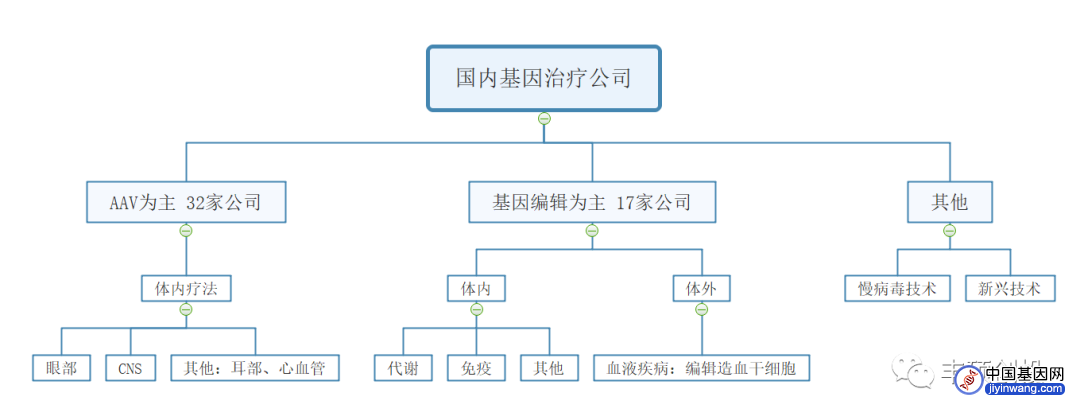

我们根据公司领先管线将公司分为3类,以AAV技术为主、以基因编辑技术为主及其他(图3)。

图3 国内基因治疗公司赛道情况(来源:各公司官网及公开资料,丰硕创投整理)

以AAV技术为主的公司约有32家,大部分同时布局多个疾病领域,比较多的领域是眼科以及CNS;以基因编辑技术为主的公司约有17家,一般体内疗法和体外疗法都会布局,最集中的疾病领域是血液疾病,也有部分公司涉及癌症,覆盖到传统基因治疗范畴外。

之所以这么分类,是因为这几类公司在研发中遇到的具体问题、能应用的疾病类型有所不同,发展战略也因此不同。那么这些赛道各自进展如何?最先有突破的领域又是哪些?我们进一步分析临床阶段管线。

3

临床阶段管线

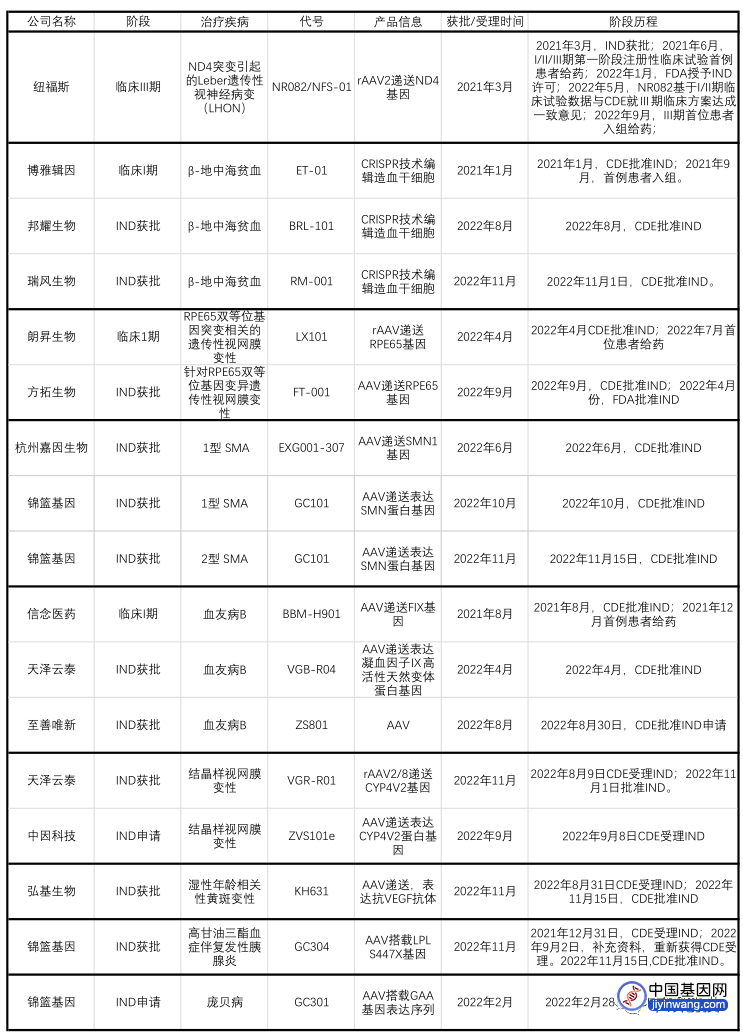

临床阶段上,12家公司进入临床阶段,共16条管线,除了纽福斯外都处在非常早期。以下为临床阶段及IND申请受理管线具体情况:

图4 国内临床/IND申请阶段基因治疗公司管线情况(来源:各公司官网及公开资料,丰硕创投整理)

具体来看管线针对疾病领域,再结合前面总结的国内公司的技术、领域布局,我们发现布局眼科领域公司多,眼部基因疗法进入临床的管线也多;而布局CNS、基因编辑技术的公司不在少数,但是目前这两个领域进入临床的药物较少。或许是起步晚,也或许是难度高,这两个细分领域相对空白,因此也有相对较多的机会。

但AAV眼部疗法并非就是好啃的骨头。虽然不少跨国药企如诺华、渤健、再生元、艾伯维在眼部基因治疗领域动作频频,接二连三收购公司、管线,不停买买买。但在此之后,渤健研发的眼部基因疗法去年以失败告终;一家眼部基因疗法公司Adverum Biotechnologies试验受挫、裁员重组;甚至最近诺华也被传出正在考虑出售眼科业务,可是该公司这几年刚收购3家AAV-眼部基因治疗公司。看来AAV眼部疗法的研发路,也不是那么好走。

再从临床进度来看,进展最快的公司为纽福斯,NR082(AAV递送ND4基因)治疗ND4突变引起的Leber遗传性视神经病变临床试验已进入临床III期。除了纽福斯的管线遥遥领先,其他15条管线、针对9个适应症,都处于非常早期,在2021-2022年先后获批,同适应症的管线进度差不多,时间上暂时没有拉开太大差距。

放眼全球,国内自研药物落后不少。国内大部分管线是跟随国外,同适应症同靶点的基因疗法国外进度都处于临床III期及之后。其实这样的情形并非坏事,不是所有药物都要争做全球FIC、非得追求速度,在基因治疗尚处拓荒时期,FIC药物面临的未知风险多,争做BIC也是一条好路。国外这些同靶点药物已有的临床数据积极,国内的管线也做了IIT试验进行初步验证,我们可以对这些管线先保持乐观的态度。

并且从管线总数来看,无论是全球还是国内,基因治疗都属于蓝海,针对同一靶点的竞争并不太激烈。后来者也有突破的机会,只要能成功获批都能分到不少的市场份额。因此,有不少公司在国内申报IND的同时也向FDA、EMA递交申请。

4

代表公司

最后我们列举出国内各赛道代表性公司。

AAV—信念医药、纽福斯

信念医药成立于2018年,董事长肖啸教授从事重组腺相关病毒(AAV)基因载体和基因治疗领域的工作30多年,曾任美国北卡罗莱纳大学基因治疗终身杰出讲席教授,也是美国Askbio,Bamboo公司联合创始人。信念医药集基因治疗集产品研发、生产和临床应用为一体,拥有数十项全球领先的专利技术,包括全球领先的HEK293细胞悬浮无血清培养工艺和全层析规模化纯化工艺,并建立了国内首个临床级AAV基因治疗药物商业化生产平台。其血友病AAV基因治疗药物是中国乃至亚洲首个静脉给药的罕见病基因疗法,去年已进入临床I期。

纽福斯成立于2016年,创始人李斌教授带领团队开展全球首个LHON基因治疗探索性临床研究。借助于成熟的AAV基因治疗技术平台,纽福斯已建立丰富的产品管线,包含针对视神经损伤疾病、血管性视网膜病变等多种眼科疾病的10余个在研项目。目前最新管线已经进入临床III期,为国内进度最靠前的基因治疗药物。

基因编辑—博雅辑因

博雅辑因成立于2015年,专注于基因编辑技术转化,致力于研发针对难以根治的遗传病和癌症的创新疗法。其打造了以基因编辑技术为基础的四大平台:体外疗法—造血干细胞平台、通用型CAR-T平台;体内疗法—RNA碱基编辑平台;高通量基因组筛选—新药研发平台。目前最快的管线(治疗β-地中海贫血)于去年进入临床I期,是国内基因编辑疗法进度最靠前药物。

2019-2021这几年,国内环境对基因治疗很友好,在此之前,公司数目寥寥,也拿不到什么钱。乘着东风,国内基因治疗公司顺势而为,落地生根、开花结果,诞生国内首批基因治疗管线。目前竞争环境相对宽松,基因治疗公司也有了现金储备,接下来就是非常好的成长阶段。乐观来看,预计未来几年国内基因治疗公司的药物会有所突破,迎来新的增长点。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。