肿瘤基因检测行业的2023:困顿与征途

后疫情时代的IVD行业,仿佛一场大梦初醒。

有新冠关联业务的IVD亟需恢复常规业务,弥补下降的新冠业务收入。但主营业务不是核酸检测等新冠关联业务的赛道,也在面临泡沫出清的现实,比如肿瘤基因检测领域。

9月14日,业内流传出一份来自某头部肿瘤诊断公司裁员邮件:公司并非按比例裁员,而是直接裁掉多个城市的LDT直销部。

在NGS(“下一代”测序)这个赛道里,泛生子和燃石医学是国内一梯队的企业,并称为肿瘤基因检测行业的“双子星”。创立之初,两家公司风头很劲,上市前融资超10亿,2020年先后在美股上市。

彼时的燃石和泛生子,站在肿瘤NGS基因检测的风口下。

以靶向药为代表的精准医疗大背景下,伴随诊断和早筛所采用的技术除了 PCR(聚合酶链式反应),NGS 技术也逐渐走向临床应用,表现出大规模、高通量、能对未知序列和突变进行测序等优势。尤其针对泛癌早筛,NGS 法较 PCR 有较大优势。

国内在肿瘤伴随诊断和早期筛查诊断方面都有巨大的市场空间,一位医药一级投资人提到,包括测序在内新技术的不断进步、成本下降,生物信息学算法算力的提升,药物靶标和新药研发一一对应的关系越来越精准,促使肿瘤基因检测行业市场逐渐扩大,推动中国对肿瘤伴随诊断和早期筛查市场的进一步发展。

相比较为成熟的伴随诊断市场,早筛是一片蓝海。根据燃石医学招股书,预计到2030年,中国59岁-75岁的癌症高风险人群为5.22亿人,2030年中国癌症早筛潜在市场规模为289亿美元,折合人民币约1863 亿元。

燃石和泛生子都是投资人+科学家的创始人组合,更是把这个故事讲得很圆满。

然而,2021年下半年开始伴随着行情下行,两颗双子星比最高点时跌去了90%以上。2023年9月18日,燃石医学收盘价首次跌破1美元,游走在退市边缘。

从利润表来看,两家营业收入增速放缓,亏损还在加大,逐渐接近10亿。

上述投资人提及,未上市的肿瘤基因检测公司的处境其实比燃石和泛生子更加艰难,只是他们缺少信息披露的渠道,外人不足以了解。并且,这不是企业自身的问题,而是整个行业共同的问题。

短短几年,肿瘤基因检测领域发生了什么?

-01-

伴随诊断危机

一般来说,诊断与监测、药物研发服务收入,是肿瘤基因检测公司业绩的主要支撑。

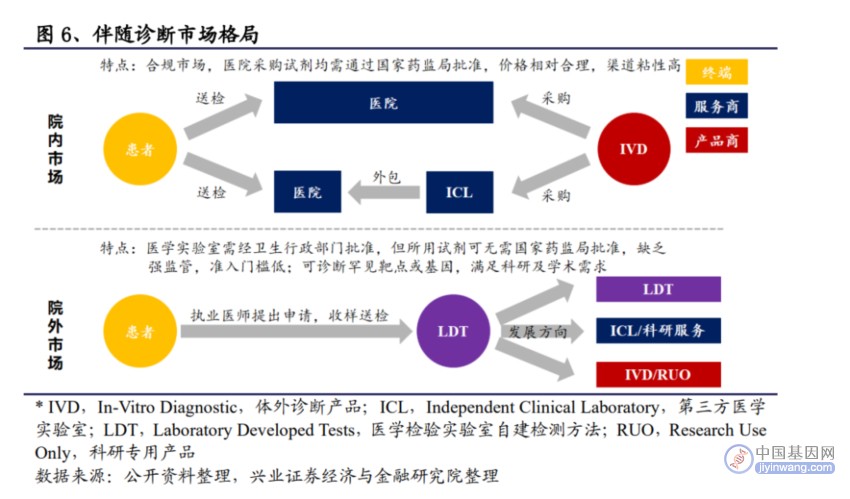

肿瘤诊断与监测主要有两种方式展开临床服务:IVD模式(体外诊断)和LDT模式(实验室自建项目)。实际上只要患者购买了IVD试剂盒,无论是在医院使用也好,在是检验所也好,都是IVD模式。

但业内一般用院内、院外市场来区分,如果患者的样本及费用不经过医院直接交给第三方实验室,称为院外市场;如果样本及费用由患者流向医院,则称为院内市场。

肿瘤基因检测一直以来都是LDT和IVD两条腿走路,LDT模式的收入远高于IVD模式。以泛生子为例,2020-2021年,泛生子LDT业务收入与IVD业务收入的比从3:1缩小到2:1。新冠疫情一方面减少了人们去医院诊治的次数,另一方面,新冠病毒检测提高了IVD业务量,拉大了差距。2022年,泛生子两项收入的比变成9:1。

如今LDT收入开始回落,一方面是新冠因素逐渐消除,另一方面来自监管层的“紧箍咒”。

LDT模式中,患者的检测样本需要通过一些渠道送到实验室所在的公司,中间产生的渠道费用比例太高,侵蚀基因检测企业利润。高额的渠道费用滋生了利益输送、强推基因检测等种种乱象,促使监管层加大对LDT的整治力度。今年5月10日,国家卫生健康委等十四部门发布关于印发2023年纠正医药购销领域和医疗服务中不正之风工作要点的通知。

而最近的医疗反腐,在一定程度上也影响了LDT业务。不过也更加验证了以合规的形式入院做IVD检测是更加坚实、安全的一条道路。

三甲医院入院模式难在流程复杂,入院周期长,特别是高端资源的整合。医疗器械营销培训专家王强透露,二代测序的最核心客户是大三甲医院,三乙医院都难以承受,二代测序设备需要大几百万的投入,小医院标本量少,支撑不了测序设备的运营费用。

一方面,代理商没有利润,就没有动力代理销售;另一方面,技术含量高,门槛高,代理商无法单独完成医院的开发。因此,燃石、泛生子等肿瘤基因检测公司,只能采取直销模式。

-02-

队友的“抛弃”

肿瘤诊断与监测艰难增长之际,药企合作业务收入突飞猛进。

所谓药企合作业务指的是:检测公司与生物制药公司和其他研究合作者进行前沿的研究、开发和产品商业化。

药企合作业务的增长不是突然之间发生的,而是一直保持增长,基本没有受到疫情的影响。由于合作方更多是跨国药企,他们开展的国际多中心临床受短期动荡的影响不大,药企合作业务才能够稳中有增。

之所以强调“跨国药企”,是因为国内药企对伴随诊断合作的重视度不高。

伴随诊断试剂按理说应当与药物研发有机结合,在临床I/II期初步验证药物优效人群,临床III期作为药物筛选的靶标,并在药物上市之后指导患者用药。

在国外,如果没有伴随诊断,某些药物是不能进行医疗报销的。这个“硬挂钩”是国内伴随检测上市公司估值的核心逻辑之一。

然而,许多国内药企谈的是一个“想要分手的恋爱”——药物一旦通过二期单臂或者附条件获批上市,解决上市的监管要求后,一些药物研发企业会把伴随诊断一脚踹开,降低商业化销售的门槛。其中的后果将由患者来承担。

伴随诊断本身和精准治疗应该是相辅相成的:更好的检测提供更精准的方案,从而让患者能够获得更好的临床获益,而药物的推广又能重新带动伴随检测产品的上量。但在国内,药品才是整个体系里的“主唱”。

不过,如今CDE的法规逐步在加强对伴随诊断的监管要求,对检测公司来说是个好事。但就目前来看,药企合作收入占比不高,是“一种迫不得已的解决方案”。

检测企业之营收走势,最终考验的还是伴随诊断院内市场的情况。

截至2023年6月30日,燃石医学院内检测业务已经与80家医院达成合作。反映到财报上,根据燃石2023半年报,LDT收入是6620万元人民币(910万美元),同比下降15.7%。IVD收入为5380万元人民币(740万美元),同比增长57.5%,总体保持住正增长趋势。

-03-

与“圣杯”的距离

虽然基因检测企业常常同时布局伴随诊断和早期筛查业务,但“伴随诊断和早期筛查是两个不同的市场”。

杨瑞荣认为,伴随性诊断市场因为国内特别的背景和历史发展阶段,导致在渠道方面的恶性竞争和无序的投入;而早期筛查和诊断领域更加需要在技术层面的进一步发展,包括在准确度和成本控制方面,同时,对如何触达市场的方式上也有新的挑战。

早筛市场的诱惑也更大,相比于需要从发病患者里捞出的检测用户,早筛的需求面向的直接是14亿对健康有更高需求的大众群体。

于是,早筛成为所有基因检测公司的“圣杯”。

启信宝专业版数据显示,我国现有200家从事“癌症早筛”相关业务的企业(企业状态为在业、存续、迁入、迁出),包括诺辉健康、和瑞基因、 燃石医学、泛生子、鹍远基因、康立明生物等。多数企业都拥有第二代高通量测序技术 (NGS)和相关癌种的液体活检技术。

NGS技术路线的成果多数只以LDT形式商业化。比如燃石医学推出针对6种癌症(肺癌、肝癌、食管癌、胰腺癌、结直肠癌和卵巢癌)的早筛产品燃小安,泛生子的HCCscreen。

想要落地IVD模式,企业需要进行注册性临床证明早筛产品的灵敏度和特异性,基本上跟药物上市前需要证明安全性和有效性差不多。据国元证券研报,前瞻性临床研究耗时长、受试群体规模大,且至少需要3年随访,资金投入在亿元以上。

传统检测路线的IVD成果多一些。走PCR路线的诺辉健康旗下已经有四款产品实现商业化,结直肠癌筛查产品常卫清、噗噗管,幽门螺杆菌检测产品幽幽管,还有宫颈癌筛查产品宫证清。

从早期诊断和筛查的角度来讲,单独的技术路线不能决定产品的成败。“不要拘泥于某个路线,不排除有比NGS更新的技术,甚至有更好的多种技术的组合。基准医疗现在采取的就是NGS、PCR、影像、人工智能等多组学,多技术平台的组合,而且通过和创新支付的保险进行更好的市场触达。做技术关键考虑两个问题,是否能够做到足够的精准,成本能降到多少。”杨瑞荣说。

成本之所以能提到与技术相同的高度,是因为目前早筛市场的主阵地在C端。诺辉健康是一个很好的例子。过去12个月,诺辉健康首次实现经常性盈利。据诺辉健康披露的数据,2023年上半年,噗噗管和幽幽管的主要收入来源均为消费者渠道,即消费医疗和民营体检;只有常卫清有52%的收入来自医院渠道,消费医疗和民营体检渠道分别占比43%和5%。

诺辉健康也有新的挑战。

诺辉健康在体检中心、民营医院、电商、药店等C端场景完成前期积累后,现在也需要花大量时间和精力去攻克医院端,但是院内市场的竞争现在十分激烈。而医院端的诱惑在于,早筛是TO C的产品,但会依赖于一个专业化的B端渠道——医院、临床中心、体检中心或者保险。TO C再好,也需要基本盘。

而相比于诺辉,燃石、泛生子前期主要精力都在伴随诊断上,开发早筛产品已经是2016年了,如今早筛产品仍在临床阶段。漫长的审批环节使得其to C的故事暂时不好去讲。

肿瘤基因检测企业各有各的困境,但只要还有现金流就有可能。

燃石医学的预算控制措施和裁员动作比泛生子早一步,从2023年半年报来看减亏效果很明显,H1营业支出为2.361亿元人民币(合3260万美元),较2022年同期的3.481亿元人民币下降了32.2%。

头部至少现金储备充足,中小企业只会更加困顿。

“但是他们还没有到倒闭那一步,并购也不会马上发生,我感觉差不多要到明年才会发生。如果没有新冠疫情给很多IVD公司带来第二收入曲线,确实今年就已经出清了。”一位业内人士说到。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。