疫情带来业绩小高潮后,华大基因的“入世梦”该醒了

2022年,这一核酸检测年眼看就要过去。12月,各地陆续不再要求定期进行核酸检测,一众核酸概念股纷纷落水,刚刚凭借核酸检测生意打了个翻身仗的华大基因,处境则更加艰难。

就在月初,一封主题为“实名举报华大基因核酸检测不准”的文章在网上不断发酵传播,将华大基因卷入舆论漩涡。

举报人王德明在文章中表示,华大基因核酸检测不准,伪科技真诈骗,谋财害命祸国殃民后,华大公司曾提出以1849万贿赂其不再举报,被拒绝后将举报人殴打致残。公开信息显示,王德明系华大基因“宿敌”,在与华大基因在合作生变后,两者极限拉扯长达5年,其间王德明多次实名举报华大基因。

举报信流出的当日,华大基因股价应声跳水。虽然华大基因便就此发布声明,表示王某明此番言论系造谣,视频、文字资料均系编造,实则在诋毁华大业务和相关管理人员,但其股价却依然盘踞低位。

回顾华大基因这些年,过得并不算顺畅,而且其似乎有一种魔力,将自己频陷舆论旋涡而被市场关注。

早前,“癌变门”、“圈地门”等桩桩件件传闻都被深深烙在华大基因的成长历史中难以抹去。国际领先、国内第一的华大基因,被称为国内基因测序行业的“黄埔军校”,却长期笼罩在伪科技、关联交易多、股权质押高、管理不规范、解禁就减持、核心资产外流等质疑声中。

剖开迷雾,追根溯源,华大基因核心业务究竟成色几何?我们又该如何评价这家中国基因行业的奠基者?

疫情吹来业绩小高潮

突如其来的疫情,犹如一阵东风,吹高了华大基因的业绩。

在过去,华大基因给市场最大的印象莫过于“大公司小财报”。根据公开财报信息显示,以2021年营收规模排名,华大基因以67.66亿元在业内排名第五,营收规模不足位居第四名QIAGEN的一半。往更早的财年看,在2019年之前,华大基因的营收甚至从未突破30亿元。

然而,新冠肺炎疫情的爆发,让华大基因的业绩实现了短暂“逆袭”,也给其报表添彩了不少。

市场对新冠病毒检测的需求量大增,令抓住致富密码的公司都赚得盆满钵满,其中自然包括测序第一股的华大基因。据公开信息介绍,在疫情爆发初期,华大基因抵鄂7天便建成“火眼”实验室,并进入新冠试剂盒的第一批审批名单。

根据华大基因公示信息,其与新冠肺炎疫情相关业务分别为提供新冠肺炎核酸检测试剂盒和建造“火眼”实验室以提供核酸检测综合解决方案,这两项业务分别归属于华大基因的感染防控基础研究和临床应用服务及精准医学检测综合解决方案。

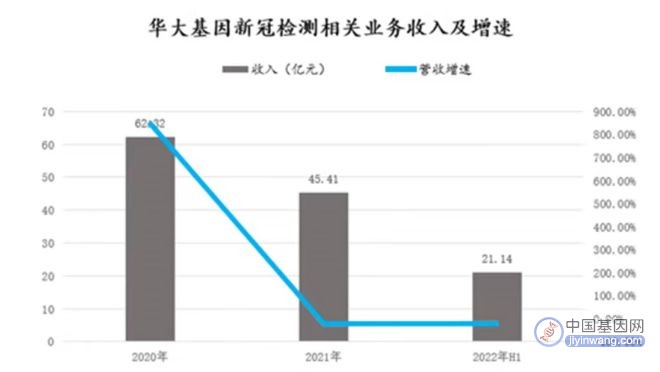

财报信息显示,2020年,华大基因实现营收83.97亿元,同比增长199.89%;同期净利润为21.02亿元,同比增长653.41%。其中,感染防控基础研究和临床应用服务、精准医学检测综合解决方案,2020年的业务收入同比增速分别为724.22%及873.70%。

疫情的持续蔓延,同样加速让国际看到了中国力量,给了华大基因“海外淘金”的机会。

根据财报,2020年华大基因在欧洲及非洲、美洲和亚洲(包含中国港澳台)及大洋洲地区获得收入同比增长率分别为413.08%、556.23%和2519.49%。对应地,中国大陆以外地区占营收比例从16.57%增加到66.67%。

在收获了新冠检测行业红利后,华大基因也有意大力发展该业务。根据财报数据,截至2022年上半年,华大基因新冠检测产品覆盖全球超过180个国家和地区,累计在海外启动“火眼”实验室100余个,分布在全球三十多个国家和地区。

然而,疫情常态化下,新冠检测市场已是红海,入局者众多,行业竞争尤其激烈。

丽珠集团、康希诺等老牌药企先后入局,九安医疗、康为世纪等新贵则凭借新冠检测打了漂亮的翻身仗,公开数据显示,2020年1月至今,超过24500家名称或经营范围含“医学检验”的公司注册成立,其中“新冠检测”相关上市企业共有109家。

在此情况下,华大基因的新冠检测业绩开始掉头。据财报数据,2021年华大基因与核酸检测相关的感染防控基础研究和临床应用服务及精准医学检测综合解决方案业务,收入增速放缓至73.01%及下降39.20%,到了2022年上半年,这两项业务收入则同比下降13.39%及18.72%。

此外,在国家优化防疫政策后,新冠检测行业容量进一步收缩,近两年支撑华大基因业绩暴增的逻辑不再,水面之下,华大基因还剩什么?

优等生学“取巧”

华大基因像个着急毕业的优等生。

“人类基因组计划”,这个与曼哈顿原子弹计划和阿波罗计划并称为自然科学史上的三大计划,是基因产业发展的里程碑式事件。而华大基因就为1999年启动的“中国部分”而设立的,同时承担了人类3号染色体断臂上约3000万个碱基对的测序任务。

在早期的中国基因测序行业,华大基因是“教父”级别的存在。完成人类基因组计划后,华大基因先后做成了人类单体图计划、第一个亚洲人基因组图谱等在基因行业举足轻重的大事,因此,华大基因被称为“基因界腾讯”。

此后华大基因通过基因检测、质谱检测、生物信息分析等多组学大数据技术手段,为下游机构提供研究服务和精准医学检测综合解决方案。

正因如此,华大基因在2017年头顶光环扣响资本市场大门之时,短短4个月的事件,其股价从发行价累计涨幅超17倍,市值飙升至千亿,成为了仅次于茅台的A股第二高价股。但随后,华大基因便开始深陷市场质疑,业绩迟迟不见起色、股价犹如“过山车”、市值更是屡屡“骨折”。

华大基因近年的“入世”之路并不顺畅,究其根本,是华大基因总能拿出令市场大跌眼镜的“神操作”。

早前,在基因测序市场崭露头角的华大基因,挤占了全球基因测序霸主Illumina在中国市场的份额而屡遭针对:2012年,作为供应商的Illumina开始提高部分实际价格,提出天价保修合同,并减少对华大基因的价格优惠。被上游掣肘的华大基因因高昂的材料成本进入增长瓶颈。

次年,华大基因以1.176亿美元完成对美国Complete Genomics公司(以下简称“CG”)的全额收购,完成此笔交易后,意味着华大基因拥有了基因测试设备的开发和制造能力。拥有自研、自产、自销能力的华大基因在产业链上也拥有了更多话语权,中国基因在国际舞台上硬气了一把,这极大地鼓舞了中国投资者。

然而,在市场上的期待中,华大基因却给投资者露了一手“投机”技能。

2016年,以CG为前身的华大智造成立,经过华大基因六年的投喂与培育,终于在今年成功登陆上交所,然而华大智造的最大受益人却不是华大基因,而是华大创始人汪建。招股书显示,实际控制人汪建通过智造控股、华瞻创投合计持有华大智造52.30%的股份。

此外,怀揣“基因梦”的华大基因为了加快赚钱的步伐,还学会了“取巧”。

今年四月,时任华大基因首席执行官的尹烨下场抖音,为与其业务关联不深的益生菌带货,短短几个月内,尹烨抖音橱窗销售额超过2000万元。其后首都医科大学校长饶毅在其个人公众号上表示,尹烨的视频发现错误连篇,基本是个个都有错。

值得注意的是,华大基因一边宣传“高科技”,一边卖力营销的行为,同样充满迷惑性。财报显示,截至2022年前三季度,华大基因销售费用为9.93亿元,研发费用为3.93亿元,二者差距之大,令人一时分不清华大基因究竟是研发型企业还是销售型企业。

梦醒之后,是平庸的现实

2018年,尹烨在华大基因业绩推介会上说过:市值是一个结果,它不是目的,华大从来没把市值作为追求的目标。

但事实证明,只有故事的空中楼阁终将踏空。

疫情常态化下,华大基因的业绩重新归于平静。根据财报,2021年及2022年前三季度,华大基因营业收入分别为67.66亿元及45.14亿元,同比下降19.42%及12.38%;同期净利润分别为14.78亿元及7.47亿元,同比下降29.69%及47.80%。

截至12月9日收盘,华大基因当日收于57.87元,总市值为239.539亿元,较2022年初华大基因股价已经跌去33.77%,市值更是较最高的千亿市值跌去七成。

回到王德明举报的华大基因核酸检测“假阳性”问题,如今难辨真伪。但从历史新闻中,我们可以看到2021年2月,华大基因也曾陷入“假阳性”风波。当时香港特区政府复检的华大基因的16个阳性样本,结果都呈阴性,最后华大基因出来道歉。

而其所指的伪科技直指华大基因带着高科技的帽子,骗取国家土地和财政补贴,与地产商搞房地产开发不务正业,也在市场上早有传闻。毕竟,早在2017年华大旗下子公司还曾与万科合作建设健康小镇。此外,近几年来除了核酸检测、管理层带货、引发骂战外,华大基因很少再有成立之初的科研成绩。

更为重要的是,近两年除了核酸检测生意外,华大基因主营业务的业绩都处于不温不火的尴尬境地。

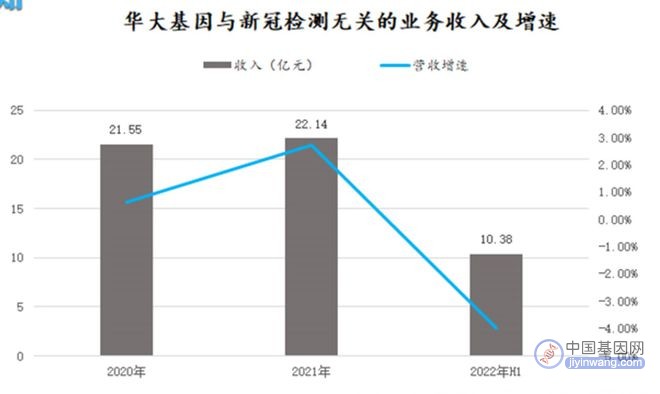

财报显示,华大基因与核酸检测业务无关的主营业务分别为生育健康基础研究和临床应用服务、肿瘤防控及转化医学类服务及多组学大数据服务与合成业务三项,其2021年营收增速分别为1.24%、8.12%及2.50%,甚至不足基因测序行业整体复合增速18%的一半。

眼看新冠检测生意红利消退,中国人口出生率又持续低迷,摆在华大基因面前的似乎只剩下继续掘金用新冠检测业务打开的海外市场,以及居民健康意识提升下,极具发展的肿瘤检测市场。

当然,这两条路也并不平坦。

数据显示,截至2021年底,我国已有超过700家企业的新冠检测试剂获得欧盟CE认证,近30家企业的产品获得美国EUA认证;而基因测序行业同样竞争激烈,其中,被业界称为“黄埔军校”的华大基因就为自己培养了不少竞争者,如实力仅次于华大基因的贝瑞基因,其创始人高扬就曾就职于华大基因。

当前华大基因的业绩已经说明,短暂业绩爆发都是得益于疫情。靠短期的市场需求来提升业绩,只会是“昙花一现”。不能从根本上改变业绩持续增长乏力的情况,恐怕顶着“王冠”的华大基因仍会被市场和投资者抛弃。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。