代理产品营收占比超8成,IVD企业上海基因科技能否成功闯关

近日,基因科技(上海)股份有限公司(简称:基因科技)向深交所创业板递交IPO招股书,保荐机构为广发证券。目前,基因科技申请深交所创业板IPO审核状态变更为“已问询”。

公开资料显示,基因科技(上海)股份有限公司成立于2004年,法定代表人张涛,注册资本8459.5166万元,位于上海市闵行区,前身是基因科技有限公司,由香港基因科技100%出资,2016年变更设立为股份有限公司,是一家面向高等院校、科研机构、医院和生物医药企业,提供生命科学科研仪器、试剂和体外诊断仪器、试剂以及技术服务的综合服务商。

据招股书显示,基因科技此次拟募资5.044亿元,用于上海研发生产基地建设项目、基因科技(武汉)生物医学设备及试剂研发生产项目、生物技术演示推广中心项目以及补充流动资金项目。

年营收达11亿

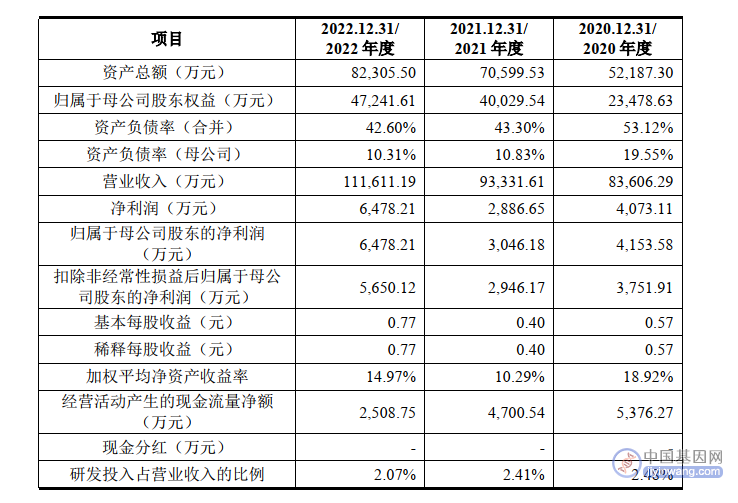

据招股书财务数据显示,基因科技营业收入在过去几年持续增长,2020年-2022年公司实现营业收入分别为8.36亿元、9.33亿元、11.16亿元;基因科技归母净利润也在逐年增长,2020-2022年实现净利润分别为4153.58万元、3046.18万元、6478.21万元。在增幅方面,基因科技近三年营业收入年复合增长率15.54%,净利润年复合增长率26.11%。

业务中,基因科技公司的生命科学科研服务收入占比较大,在生命科学领域科研服务方面有着较强的市场竞争力,占到公司总营业收入的88%,体外诊断收入占比为10%。

除此之外,基因科技近三年研发投入逐渐增多。2020-2022年分别占总营业额收入的2.51%、2.47%、2.06%,在此期间营业额已从8.36亿元增长至11.16亿元。40余人的核心技术研究团队中,超八成人员具有生物、化学及医药等多领域博士、硕士学历。

基因科技向国内引入了包括半导体 PCR 仪、基因芯片、三代基因测序及单细胞测序、单细胞空间组学超分辨率成像分析系统等在内的生命科学领域革命性创新技术,推动了该类技术在国内科研团队的广泛应用。

累计服务客户超过10,000家,包括清华大学、北京大学、复旦大学、上海交通大学、浙江大学、香港大学、香港中文大学等高等院校;中国科学院系统、中国医学科学院系统、中国农业科学院系统等科研院所;协和医院、解放军总医院、复旦大学附属中山医院、中国医科大学附属第一医院等;以及金域医学、华大基因、诺禾致源、药明康德等生物医药上市企业。

行业风险仍存

根据其招股书,从收入构成来看,基因科技的生命科学科研服务占收入比重88%,体外诊断占比10%。

基因科技的自主品牌收入较少,以代理第三方产品的收入为主,报告期内,第三方品牌贡献的销售收入分别为7.06亿元、7.71亿元和8.94亿元,占主营业务收入比重分别为84.50%、82.64%和85.08%。

基因科技称,公司整合了70多家行业知名品牌产品,既包括赛默飞、Agilent、纽英伦、雅培等行业龙头,也包括 PacBio、LI-COR、赛信通等细分领域技术创新型厂家,产品应用涵盖分子生物学、细胞生物学、免疫学等多个研究及应用领域。

在自主品牌产品方面,基因科技称已成功研制出480余种体外诊断试剂产品及50余项生命科学科研仪器产品,有一定销售规模。

而代理第三方品牌,导致公司的毛利率差别较大。报告期内,生命科学科研服务业务的毛利率分别为28.87%、25.50%和27.55%,而生命科学科研服务自有品牌仪器毛利率较高,分别为40.48%、34.35%和35.47%,而第三方试剂的毛利率只有20%左右。另外,在体外诊断业务方面,自有(试剂)业务的毛利率近乎70%,但是第三方的产品只有30%左右,拉低了公司的毛利率。

生命科学领域产品尤其是前沿仪器平台本身具备的技术含量高、新技术更新迭代快以及对服务商技术服务能力要求高的特点,决定了其新技术推广及其对实验方案中原有技术的替代是从0到1的过程,若因人为因素和市场风险导致技术推广效率不达预期,将会对发行人未来业务发展带来不利影响。

其次,基因科技深耕生命科学科研服务领域,科研服务领域收入占到企业总营业收入的88%,存在营收来源相对单一的情况,对技术依赖性较强。一旦出现技术人员流失情况或核心技术失密情况,将会对企业带来巨大影响。

除此之外,作为技术密集型产业,规划内的研发项目失败,会导致企业无法回收前期投入,给企业资金流带来一定影响。基因科技需要精准把握行业、技术、 产品和服务的发展趋势,避免技术路线出现偏差,研发进程缓慢,进而对企业核心竞争力造成不利影响和未来经营业绩产生不利影响。

在行业现状方面,当前国内生命科学科研服务与体外诊断行业市场集中度较低,行业处在快速发展上升阶段。随着国家不断加大对生命科学科研服务行业与体外诊断行业的政策支持和投入,市场需求将持续增加。

良好的市场机遇、广阔的市场空间可能吸引更多的竞争者进入行业中,国内产品市场的竞争激烈程度有可能会进一步提高。据不完全统计,2020年-2022年间,已经有超过30家IVD企业获批上市,不乏各细分领域的知名企业,如POCT领域的万泰生物、东方生物,化学发光领域的新产业、亚辉龙,上游原料领域的诺唯赞、义翘神州等。

但从2022年年底开始,交易所明确对相关企业的发行上市从严审核,今年以来只有艾迪康1家成功敲钟,相关企业上市路受限。此外,厦门致善生物终止上市审核,此前还有翌圣生物、苏州雅睿和中瀚盛泰等IVD企业暂缓上市。从公开资料来看,基因科技并未涉及新冠业务,然而大环境下,企业的科创属性和可持续经营能力是企业成功上市的关键。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。